![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Акции Русал: что будет с бумагами дальше и стоит ли покупать? Разбираемся

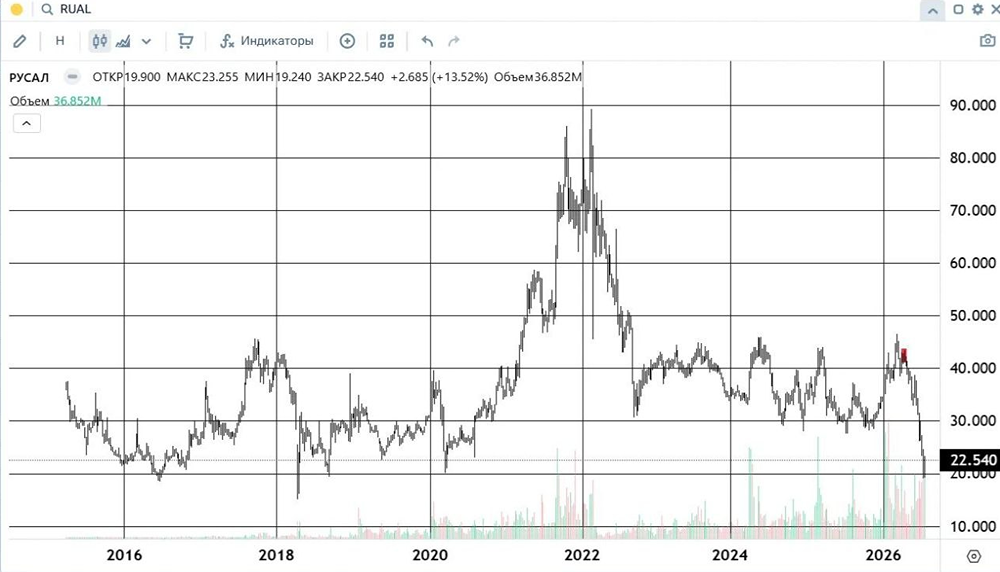

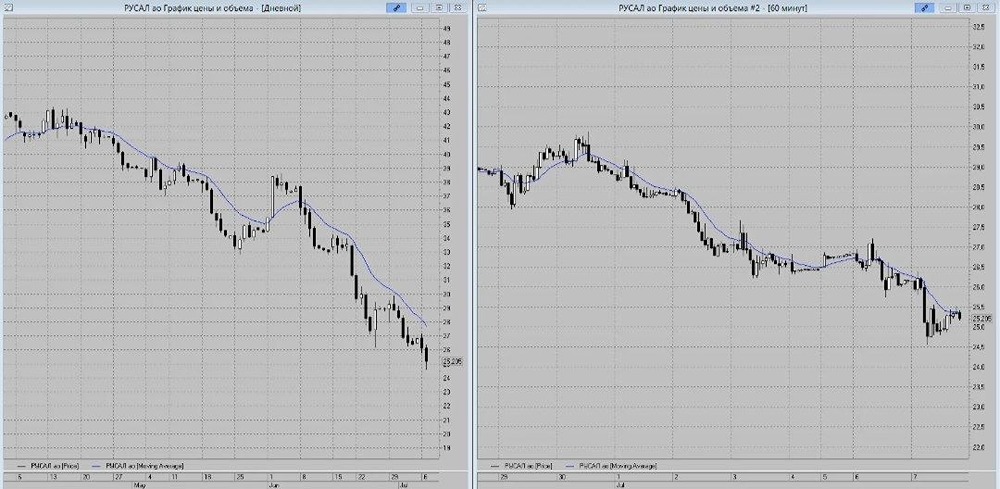

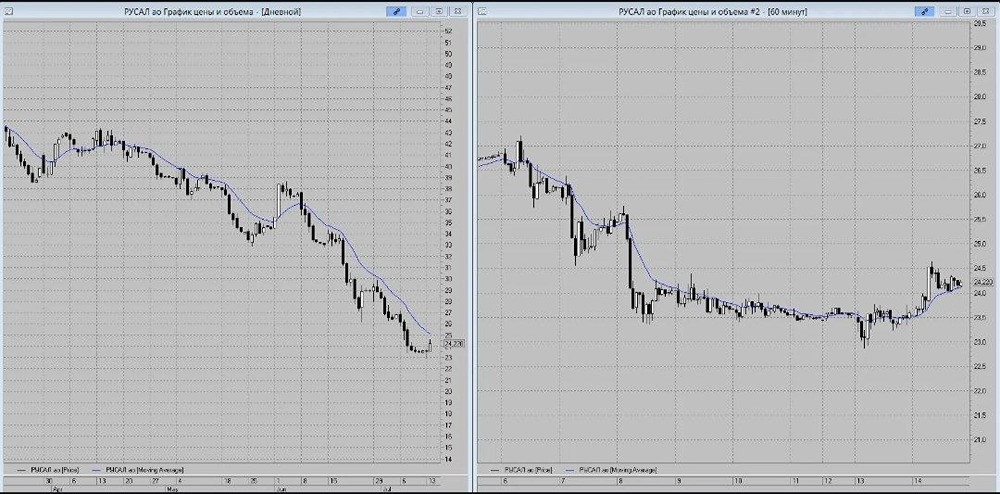

Открытие Ормуза давит на цены, но дисконт к активам оправдывает покупку Аналитики «Финама» повышают рекомендацию с «Держать» до «Покупать» и подтверждают целевую цену по акциям МКПАО «ОК РУСАЛ» 43,6 руб. на фоне снижения их котировок, а также прогресса урегулирования конфликта США и Ирана. Потенциал 32%. Аналитики отмечают спекулятивный характер идеи: апсайд опирается на дисконт к стоимости активов, прежде всего доли в «Норникеле», а не на улучшение операционного бизнеса, где сохраняются давление крепкого рубля, отрицательный FCF и высокая долговая нагрузка. Реализация потенциала требует еще одного катализатора — возобновления дивидендов «Норникеля» или ослабления рубля. МКПАО «ОК РУСАЛ» — российская компания мировой алюминиевой отрасли, крупнейший производитель алюминия за пределами Китая. Компания осуществляет полный производственный цикл — от добычи бокситов до выпуска готовой продукции — и является одним из первых в мире производителей «зеленого» алюминия под брендом ALLOW с низким углеродным следом. Компания представлена на Московской и Гонконгской биржах. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: Финам

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ