![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Акции Русал: есть ли идея в бумагах в 2026 году? Пробуем разобраться

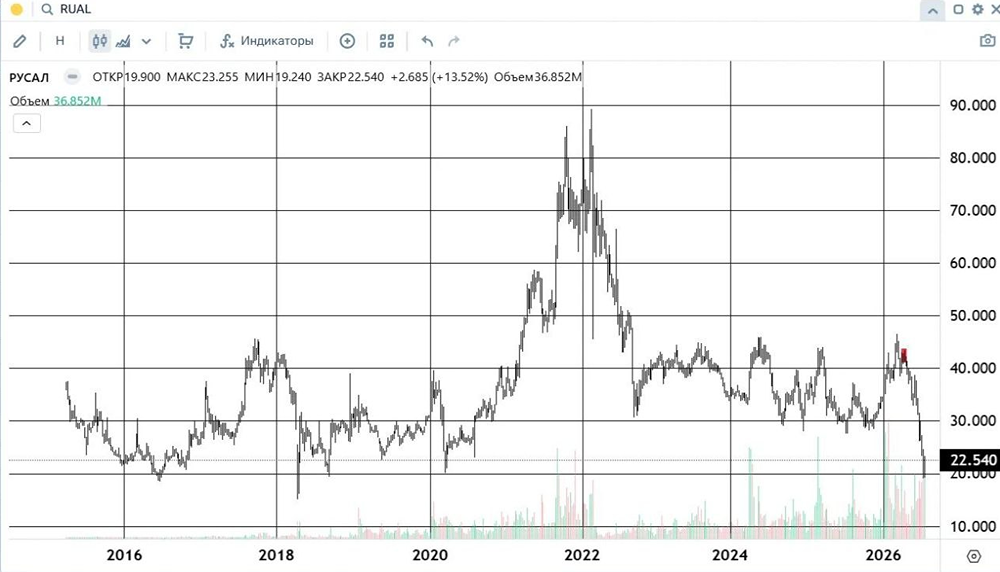

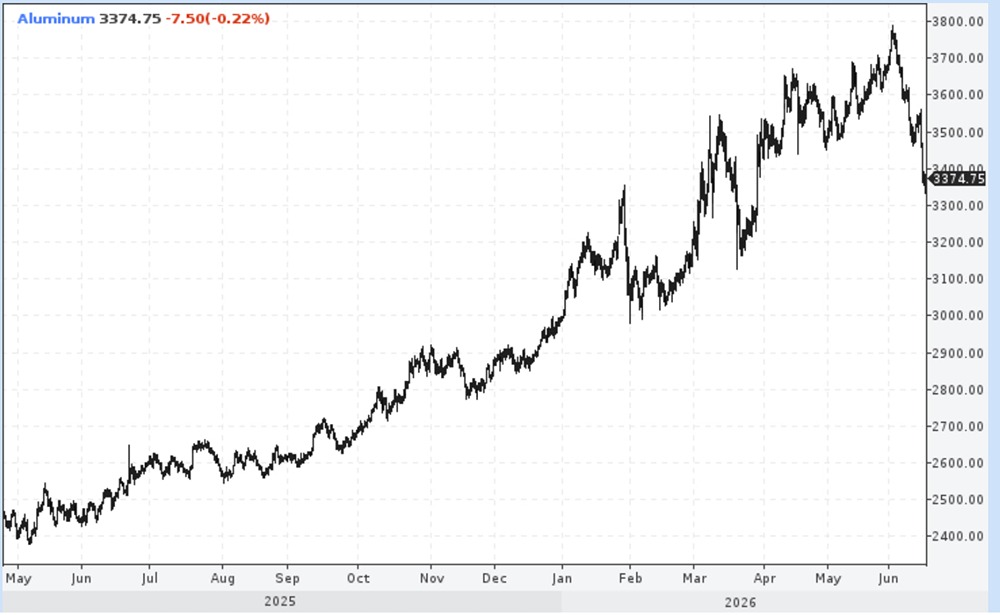

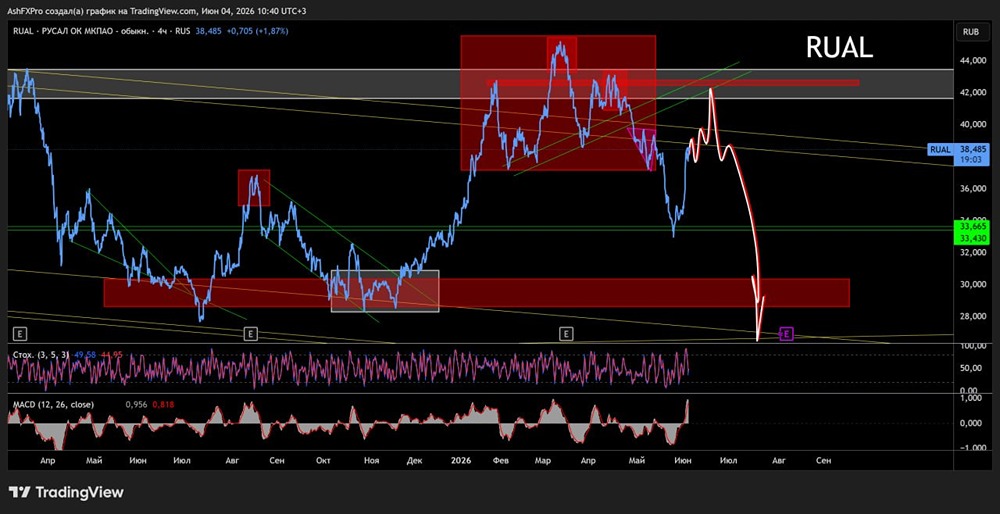

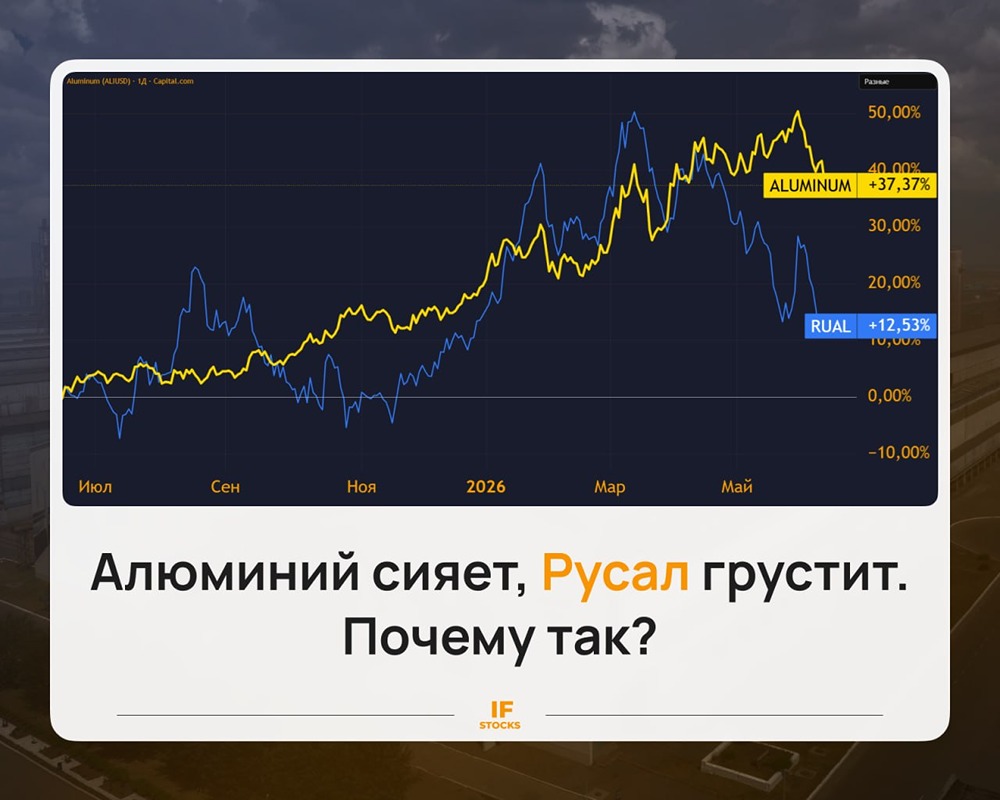

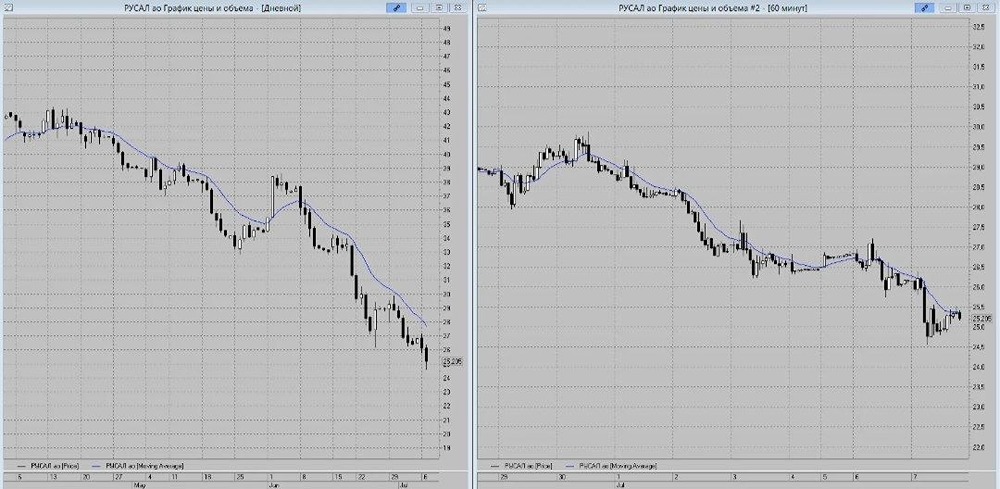

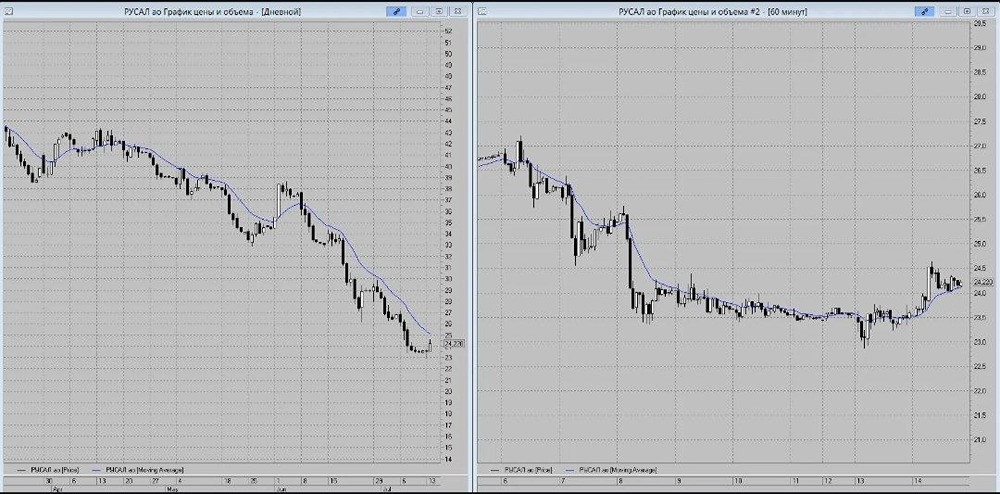

Очень рискованная история 2025 год для компании был очень трудным. Выручка выросла на 23% на фоне роста объемов отгрузок в Китай. Но прибыль уничтожил крепкий рубль и большой долг. 1) Из-за укрепления рубля убыток компании от курсовых разниц за 2025 год составил $431 млн. 2) Сохраняющаяся жёсткая денежно-кредитная политика привела к росту расходов по банковским кредитам, облигационным займам и прочим банковским расходам на 71,3% (до $697 млн) по сравнению с 2024 годом. В итоге $455 млн убытка против прибыли $803 млн в 2024 году. Но основной негатив в том, что себестоимость росла втрое быстрее выручки из-за крепкого рубля. Поэтому «Русал» очень зависит от курса и ввиду этого остается агрессивной ставкой на девальвацию 2026 год из-за ситуации на Ближнем Востоке пока складывается лучше. Цены на алюминий в 1 полугодии держатся около $3300 долларов (+30% за год). Но в то же время рубль крепче на 13%, и это мешает расти. «Русал» сейчас стоит 5 EV/EBITDA 2026, что недорого. Но не столь интересно, учитывая отраслевые риски и риски со стороны мажоритария. Сейчас все вновь упирается в курс. Если сохранятся текущие цены на алюминий и доллар будет 85 во 2П 2026, то оценка уже спускается к 3 EV/EBITDA 2026, что уже становится интересно. Но потенциальные риски перевешивают. Агрессивная ставка на девальвацию с большими рисками. Прохожу мимо. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ