![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции РУСАЛ

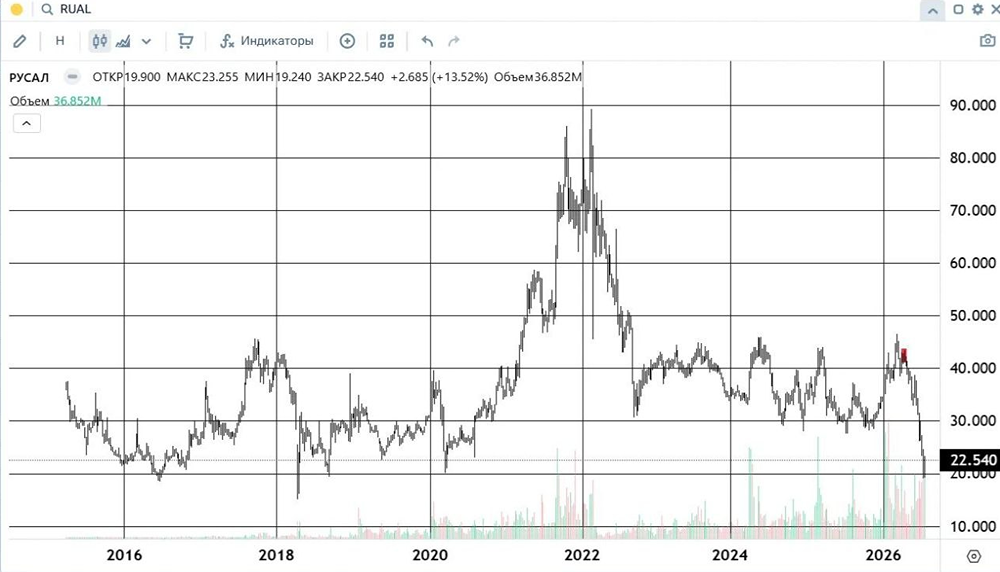

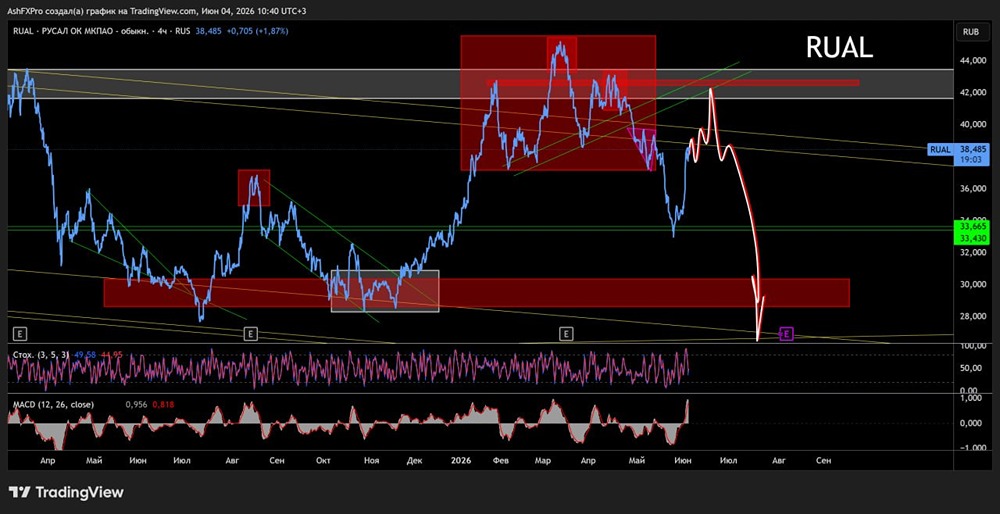

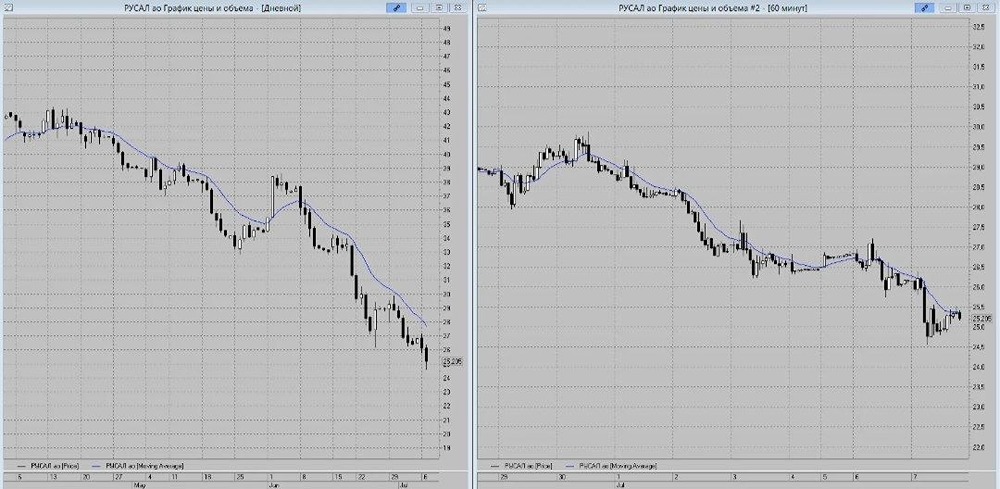

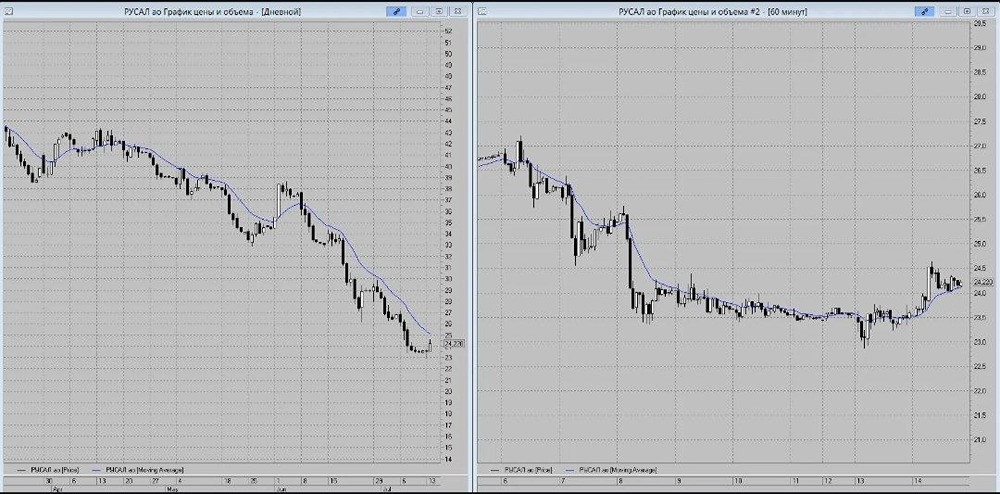

Мнение: БКС Мир Инвестиций. РУСАЛ: рост на фоне слухов об обратном выкупе акций. В пятницу акции РУСАЛа подорожали на 2,17%, до 44,195 руб. Объем торгов составил 2,7 млрд руб. Краткосрочная картина • Заметный прирост стоимости акций РУСАЛа сопровождался повышенным торговым оборотом. Вместе с тем внутри дня бумаги несколько раз меняли направление движения. Волатильность была связана с выходом неоднозначных корпоративных новостей эмитента. В СМИ появились неподтвержденные слухи о том, что алюминиевая компания рассматривает возможность обратного выкупа акций. Днем ранее стало известно, что она не будет выплачивать дивиденды за 2023 г. • Акции продолжают удерживаться выше 200-часовой скользящей средней цены. Кроме того, они обновили максимальное с сентября 2022 г. значение. С учетом этих факторов сложилась позитивная краткосрочная техническая картина. • В ближайшие дни в акциях РУСАЛа вероятны новые попытки роста к уровню 45 руб. и выше. Однако восходящее движение может носить неустойчивый характер. Внешний фон Индекс S&P 500 в пятницу поднялся на 0,12%. Фьючерс на S&P 500 утром прибавляет в цене 0,2%. Азиатские фондовые индексы преимущественно растут. Нефть Brent дорожает на 0,2%, до $84,1 за баррель. Уровни сопротивления: 44,6 / 45,18 / 45,93 Уровни поддержки: 43,75 / 43,25 / 42,6 Долгосрочная картина • В результате серьезного среднесрочного прироста акции РУСАЛа сдвинулись выше 200-дневной скользящей средней цены. Это стоит трактовать как позитивный сигнал. • Недавние новости о запрете поставок российского алюминия в США и Великобританию вызвали волну распродаж. Однако бумаги сумели удержаться над верхней границей долгосрочного «сходящегося треугольника». Поэтому нейтральная долгосрочная техническая картина имеет шансы на улучшение. Вместе с тем дальнейшие попытки игры на повышение будут объективно затруднены большим количеством старых технических сопротивлений. • Целевая цена аналитиков БКС на горизонте года составляет 38 руб. Это подразумевает потенциальный спад стоимости в пределах 14% от текущего уровня. Ожидаемая слабость акций РУСАЛА обусловлена увеличением капитальных затрат и сокращением дивидендов от доли в ГМК Норникель. Автор: Виталий Манжос. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ