![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Как растущий спрос на алюминий в Китае влияет на финансовые показатели акций Русала?

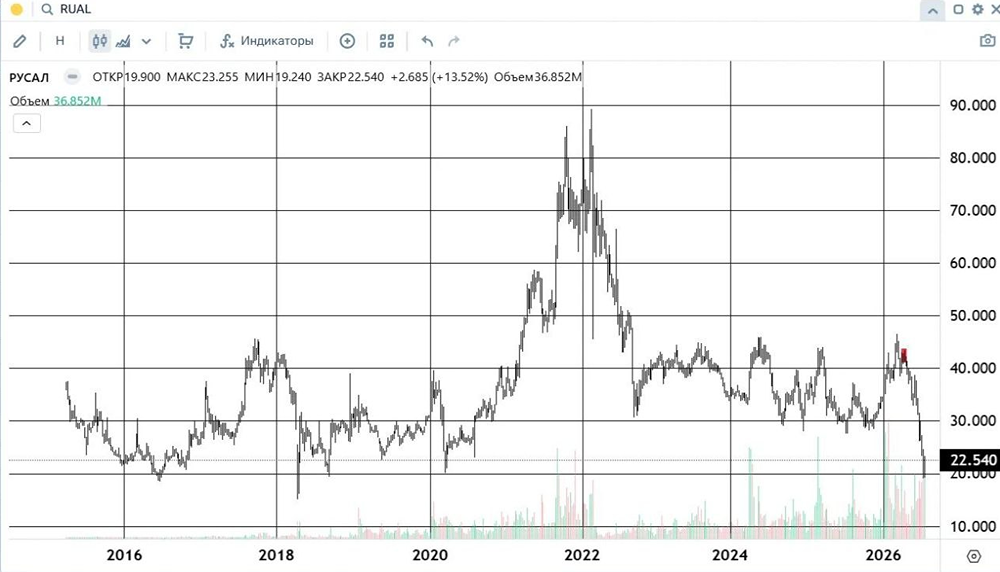

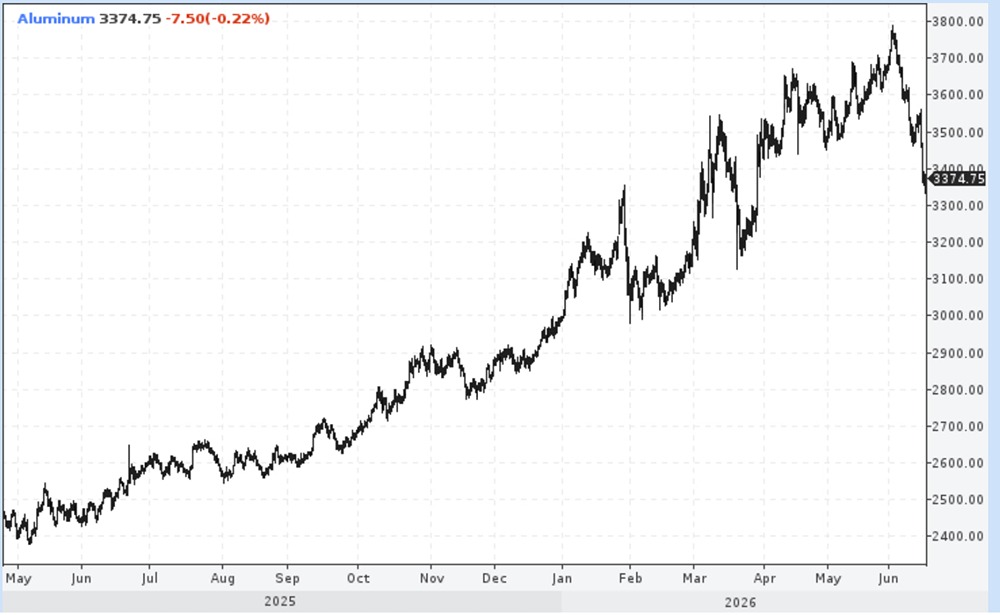

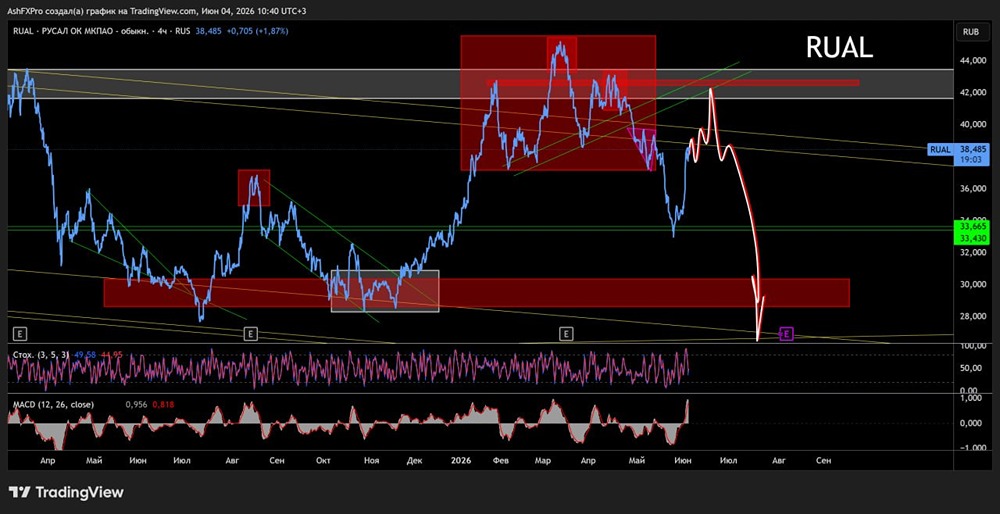

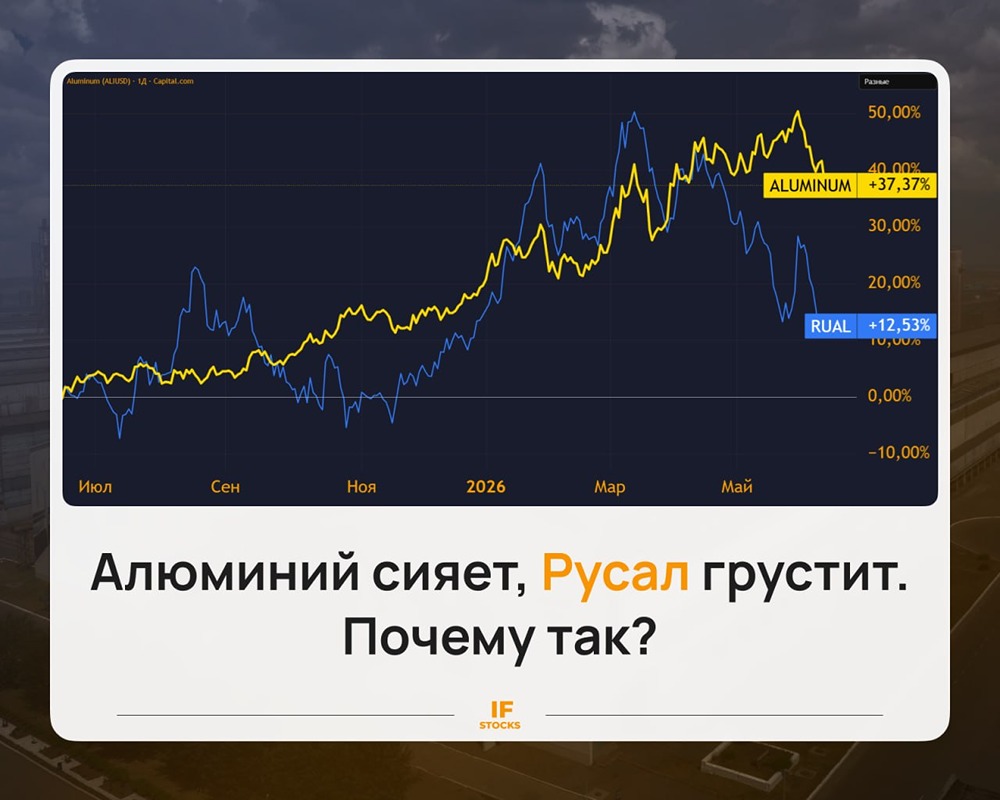

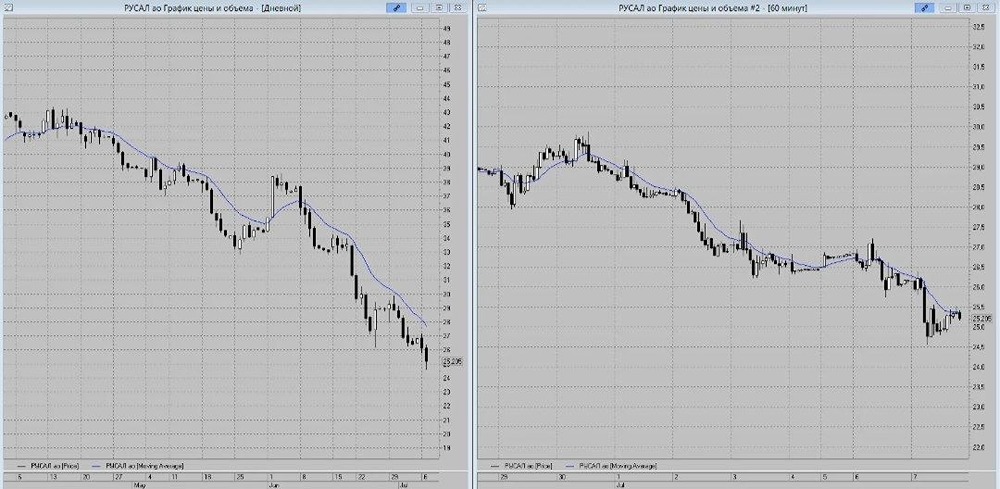

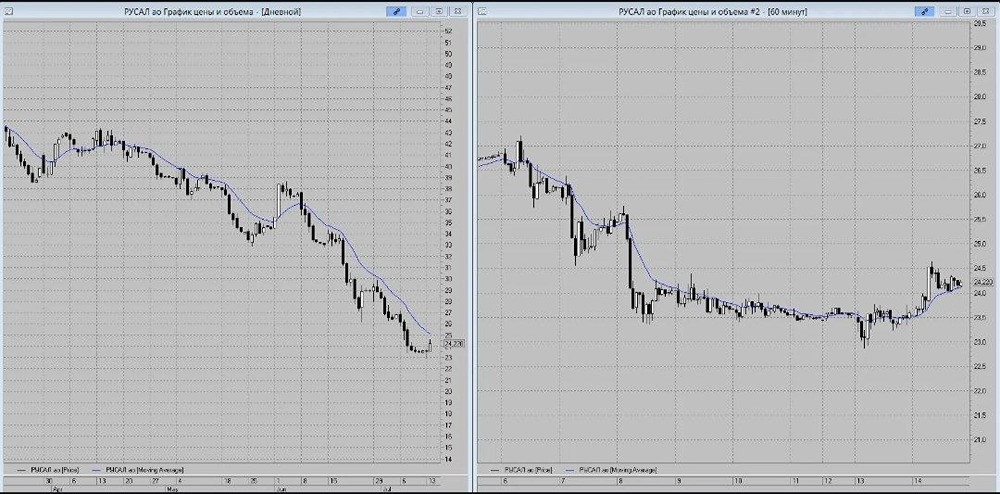

Почему «Русал» уступает «Норникелю»? «Русал» опубликовал финансовые результаты за первое полугодие 2025 года по МСФО: → Выручка: 7,5 млрд долларов (+31% год к году). → Скорректированная EBITDA: 748 млн долларов (-5% год к году). → Чистый убыток: 87 млн долларов (в прошлом году была прибыль 565 млн долларов). → Продажи алюминия: 2,3 млн тонн (+22% год к году). → Производство алюминия: 1,9 млн тонн (-2% год к году). → Производство глинозема: 3,4 млн тонн (+14% год к году). 🔹 Цены на алюминий растут: за полгода они увеличились на 7,5%. Особенно активно спрос растет в Китае. Это связано с развитием электромобилей и солнечной энергетики. На китайском рынке был дефицит, что подстегнуло импорт и подняло цены. Цены на глинозем выросли еще быстрее – на 29% – из-за сокращения предложения. 🔹 Половина продаж приходится на Азию. «Русал» воспользовался ростом спроса в регионе и сократил запасы. Но производство не увеличивалось – с конца 2024 года действует программа оптимизации мощностей. В итоге продажи металла выросли на 22%, а продажи глинозема – на 53% благодаря приобретениям долей в китайских и индийских заводах. Это главные причины роста выручки. 🔹 Однако у компании есть проблема – недостаток собственного сырья. Это увеличивает расходы на его закупку и доставку. Себестоимость реализации подскочила на 40%. Из-за низкой базы 2024 года EBITDA снова упала. 🔹 Еще одна проблема – долги. С начала года объем кредитов вырос на 8%, а процентные расходы по ним составили более 50% от EBITDA. Если учесть 178 млн долларов прибыли от доли в «Норникеле», то нормализованный чистый убыток составит всего 16 млн долларов. 🔹 За пределами Китая наблюдается профицит в 1 млн тонн, и рынок в целом сбалансирован. Однако рост экономики Китая замедлился: в июле промышленное производство выросло всего на 5,7%, что ниже 6,8% в июне. Это минимальный рост с ноября. Как и у «Норникеля», улучшение ситуации возможно благодаря торговым договоренностям США и КНР, Канады и снижению ставки ФРС. 🔹 Но у «Русала» меньше факторов роста, хуже логистика и баланс. Поэтому компания с долговой нагрузкой в 2,5 раза выше, чем у «Норникеля», пока не представляет интереса. Однако покупка акций может быть выгодной на нижней границе многолетнего боковика (около 28–30 рублей) или при росте цен на алюминий и ослаблении рубля. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР