![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

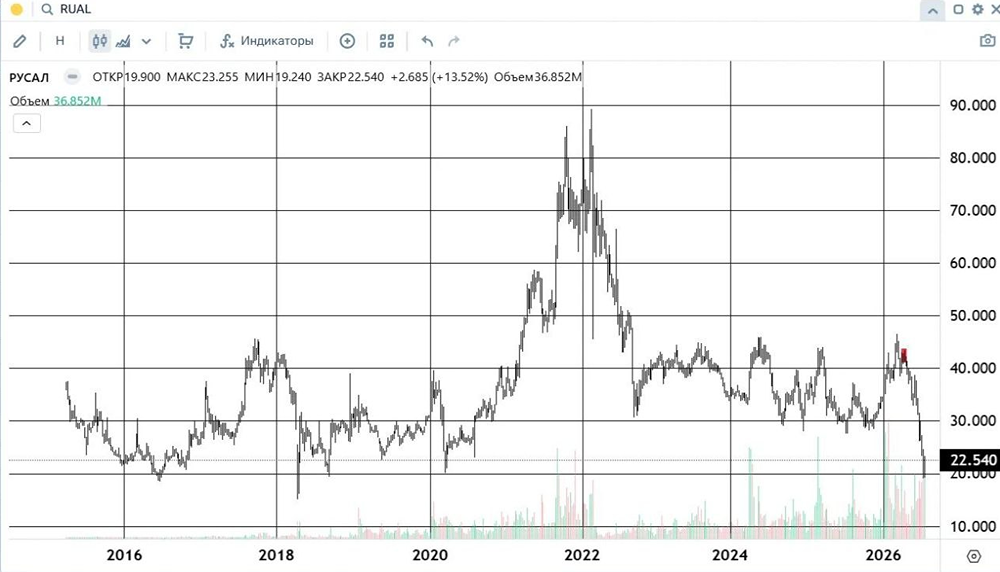

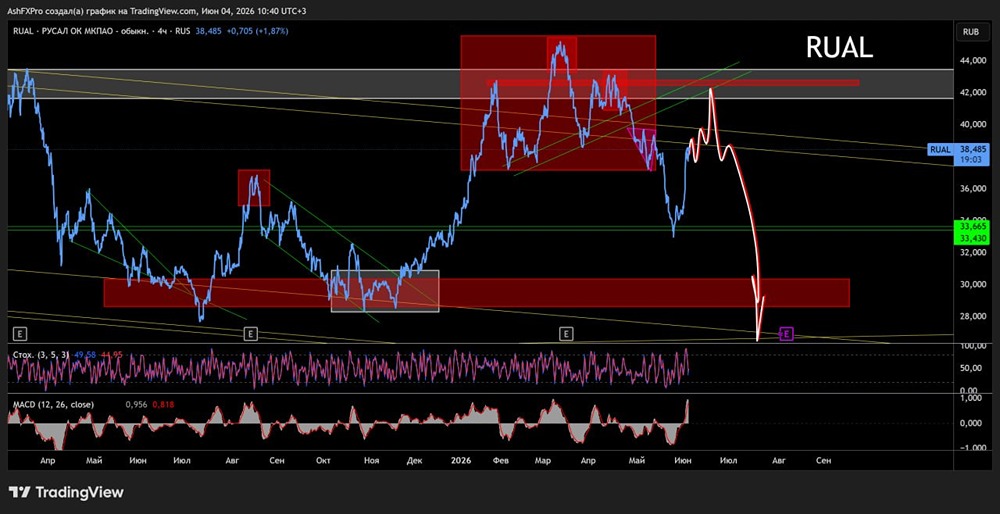

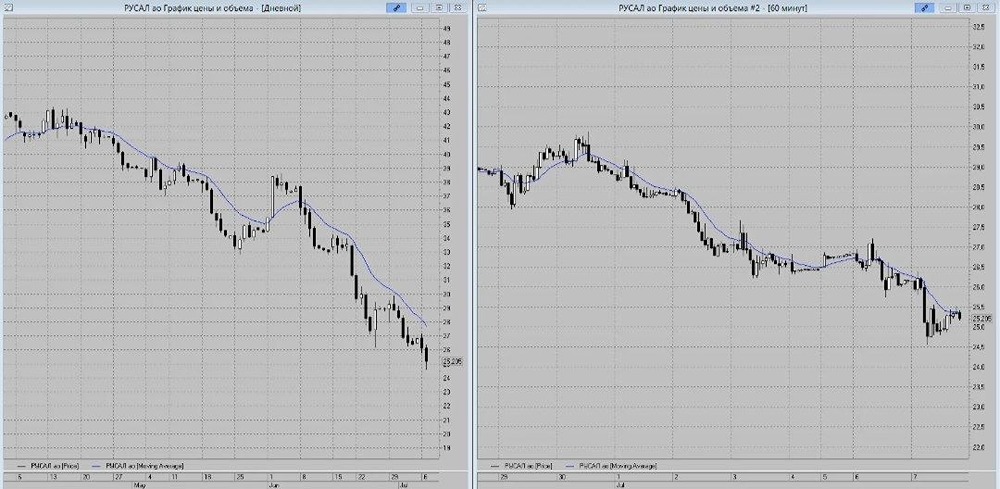

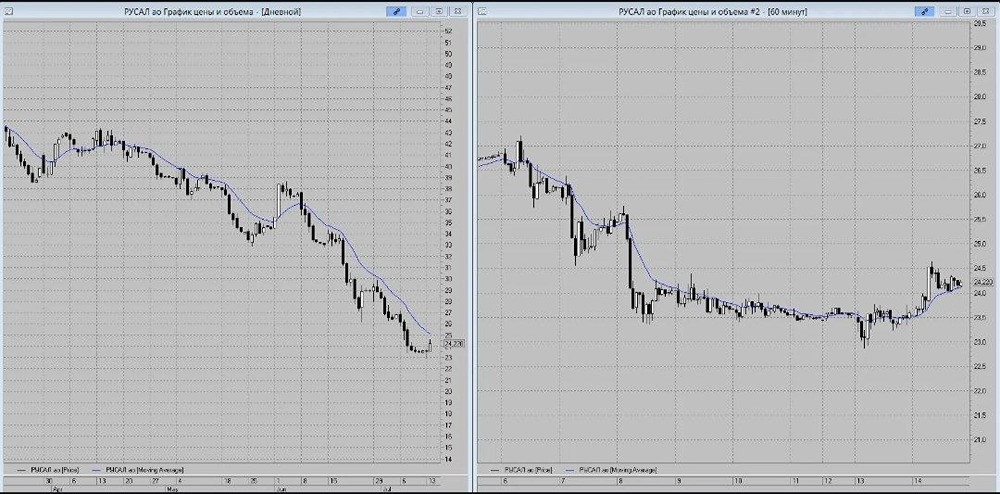

Акции Русал: сколько еще продолжится консолидация и боковик?

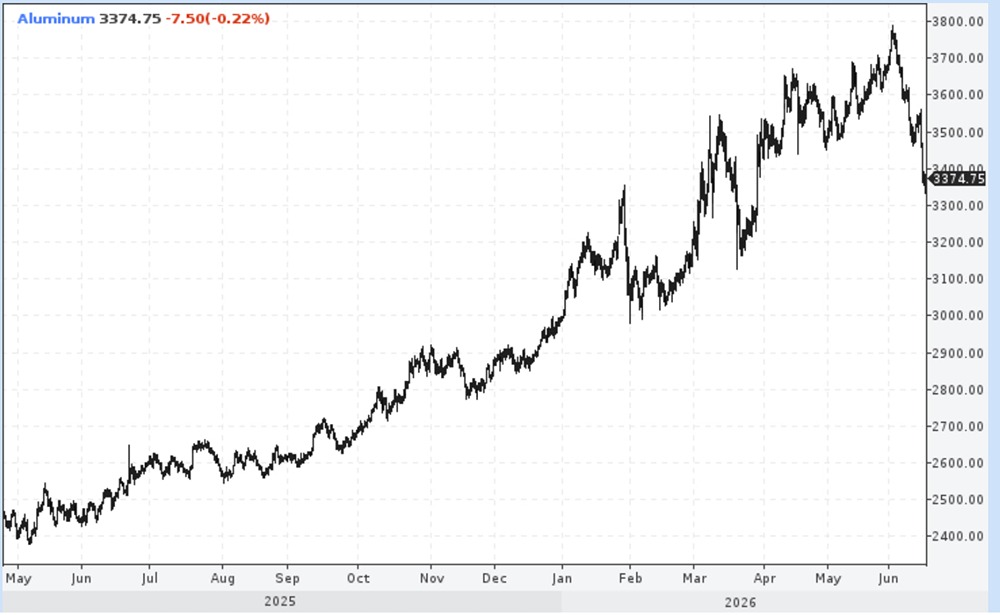

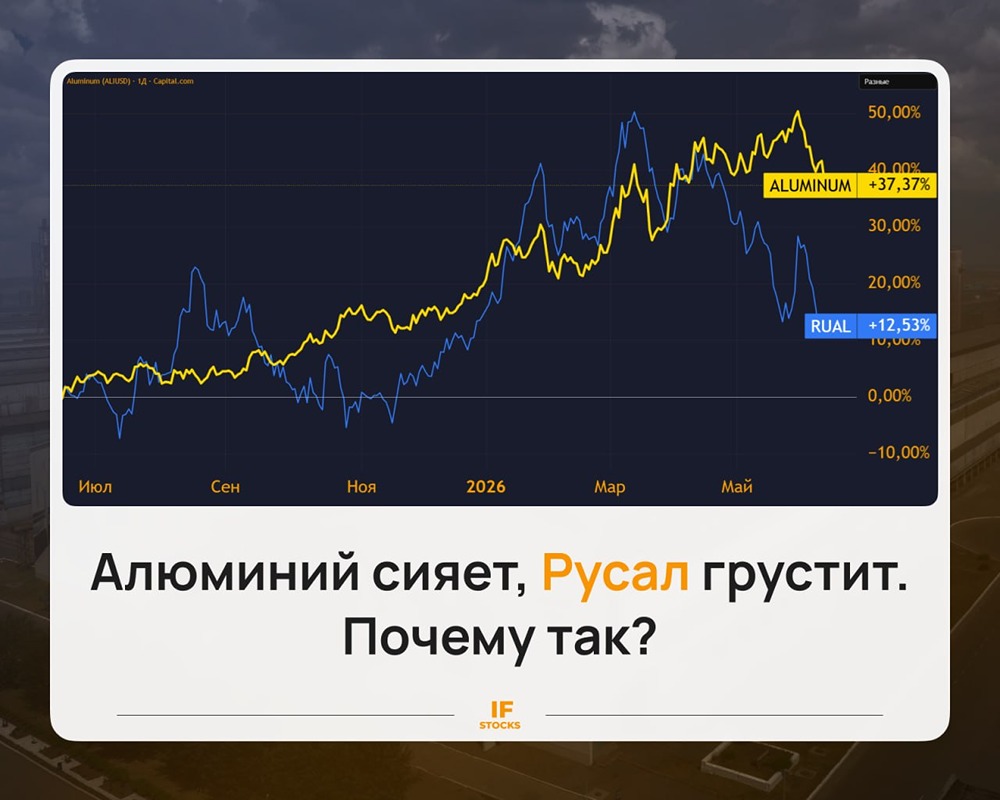

Дела идут "вправо" 🔹 «Русал» завершил сделку по приобретению 26% акций завода Pioneer в Индии, производящего глинозем. Стоимость сделки составила $243,75 млн. Компания планирует увеличить свою долю до 50%, что потребует еще таких же инвестиций. Завод мощностью 1,5 млн тонн глинозема в год будет получать бокситы и производить глинозем пропорционально своей доле. Глинозем играет важную роль в компании, так как на него приходится половина себестоимости продукции. 🔹 В 2022 году «Русал» потерял доступ к Николаевскому глиноземному заводу в Украине и поставкам из Австралии, что привело к росту себестоимости. Покупка заводов позволит снизить затраты. В 2024 году компания уже работала с долей в 30% у китайского производителя Hebei, увеличив производство глинозема на 13,5% до 3,4 млн тонн в первом полугодии 2025 года. Инвестиции в Индию могут принести еще 10%. 🔹 Отчет по МСФО за 1п25 в валюте: ▫️ Выручка выросла на 32% по сравнению с прошлым годом до $7,520 млн. Производство алюминия снизилось на 1,7% до 1,924 млн тонн, но продажи выросли на 21,6% до 2,3 млн тонн. Компания увеличила запасы. При этом премия за продажу относительно цен на Лондонской бирже снизилась с $159 до $92 за тонну. Спрос на алюминий был хорошим, но, возможно, на компанию оказывалось давление. ▫️ Себестоимость выросла на 39% до $6,110 млн, в основном из-за курса рубля. Если бы отчет был пересчитан в рубли, можно было бы увидеть незначительный рост расходов и падение выручки. Однако это все равно вызывает беспокойство. Повышение тарифов на электроэнергию и общая инфляция также влияют на затраты. ▫️ Скорректированная EBITDA снизилась на 5% до $748 млн. ▫️ Компания получила чистый убыток в $87 млн против прибыли $565 млн годом ранее. ▫️ Чистый долг вырос на 15%, и соотношение Netdebt/EBITDA ТТМ составило 5х, что довольно высоко. Покрытие процентов EBITDA составляет 1,6х. Ситуация неприятная, но не критическая. У «Русала» бывали и более сложные времена. 🔹 Дивидендов в ближайшее время ждать не стоит. Учитывая планы по приобретениям, компания не сможет выделить средства на выплаты. Брать в долг при таком коэффициенте нецелесообразно. Свободный денежный поток составил всего $40 млн или 20 копеек на акцию. Стабильные выплаты — перспектива не ближайших лет. 🔹 Цены на алюминий уже год остаются в узком диапазоне, что удобно для компании. Конечно, чем выше, тем лучше. Падение котировок до $2,000 будет означать наступление трудных времен. Выход из диапазона вверх поднимет настроение компании. Также ей будет легче при дешевом рубле. «Русал» получит выгоду от возвращения котировок к уровню $90+ за доллар. 🔹 ТТМ мультипликаторы EV/EBITDA 9,8х; P/E 46х; P/S 0,5х; Р/В 0,57х. P/E неинформативен. Прибыль находится в зоне роста. Однако если взять удачный 2024 год, то P/E будет 8,6х. Допускаю рост до 40 рублей вместе с курсом валюты, но все хорошие новости уже учтены в цене. Можно спекулировать, ориентируясь на котировки алюминия. Инвестиционно здесь делать нечего. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - соцсеть p r o инвестиции