![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Могут ли санкции помешать развитию бизнеса РУСАЛа в будущем?

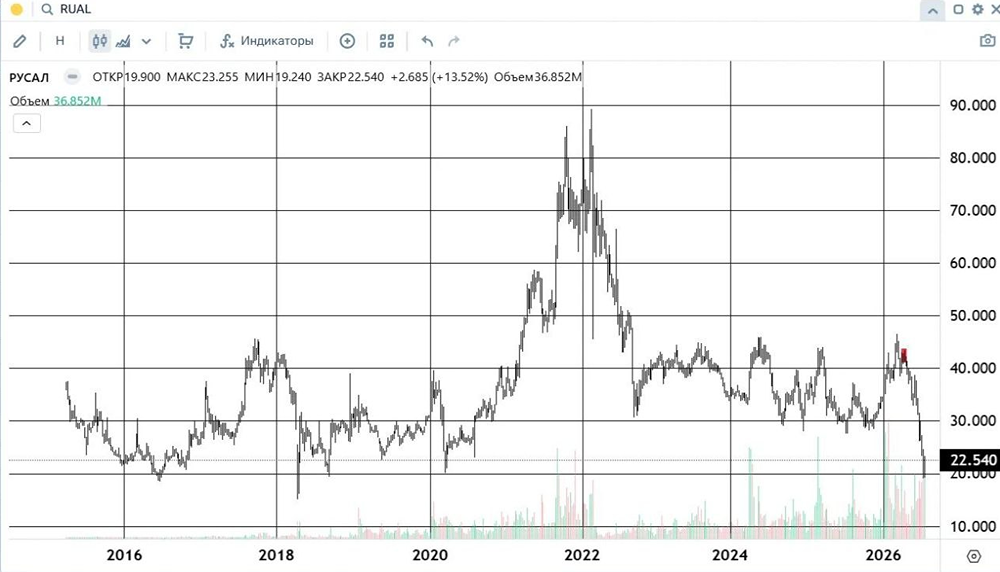

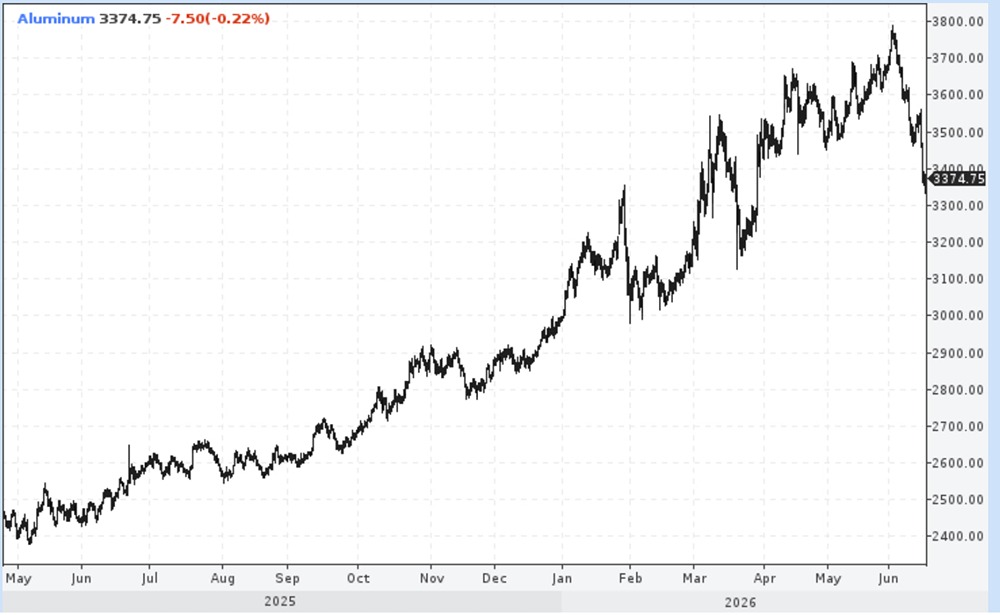

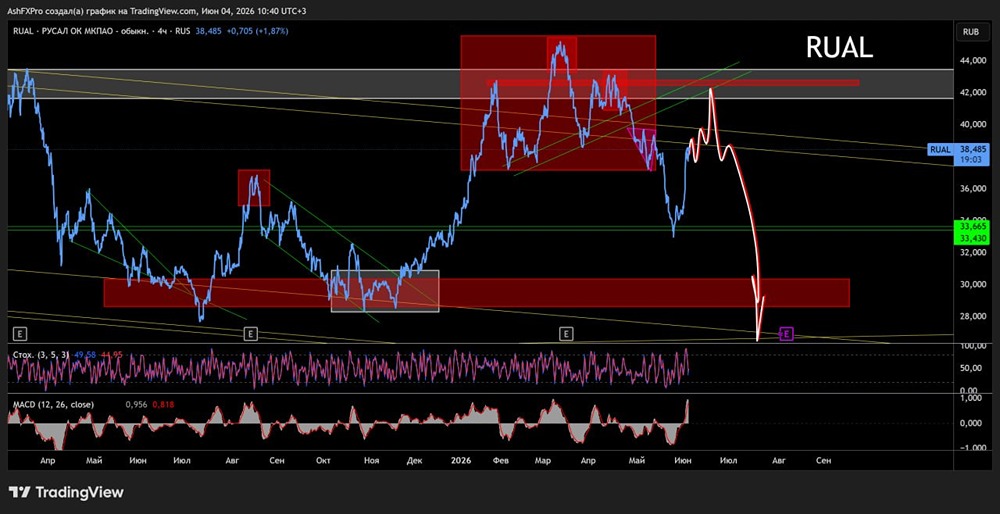

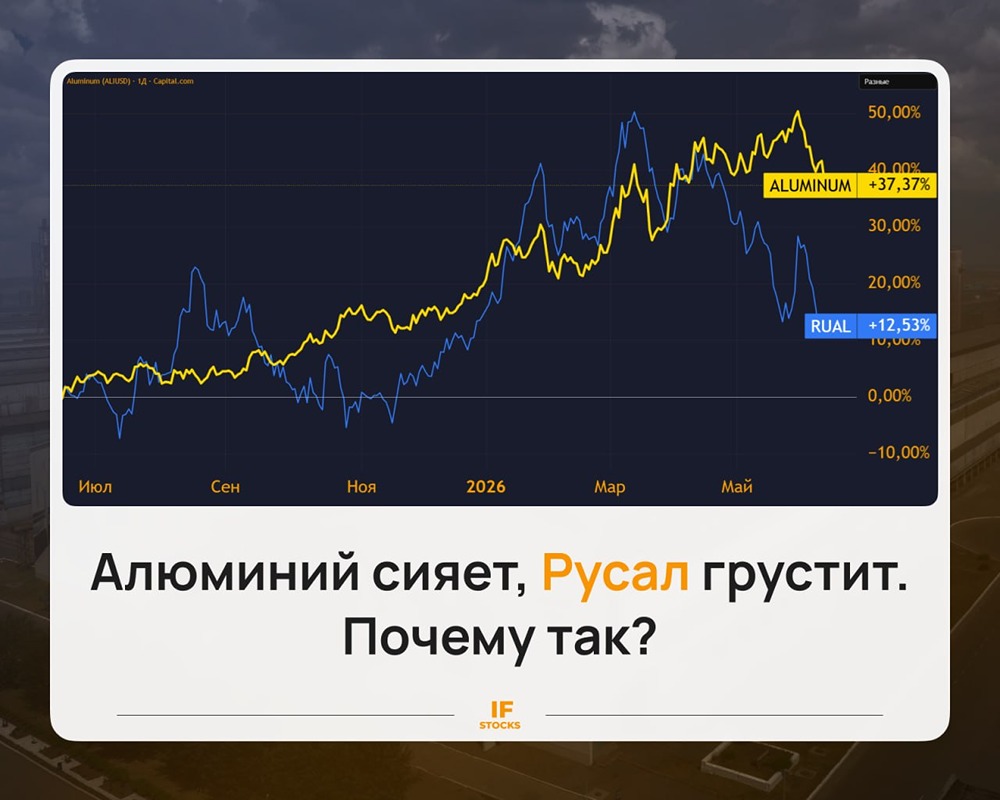

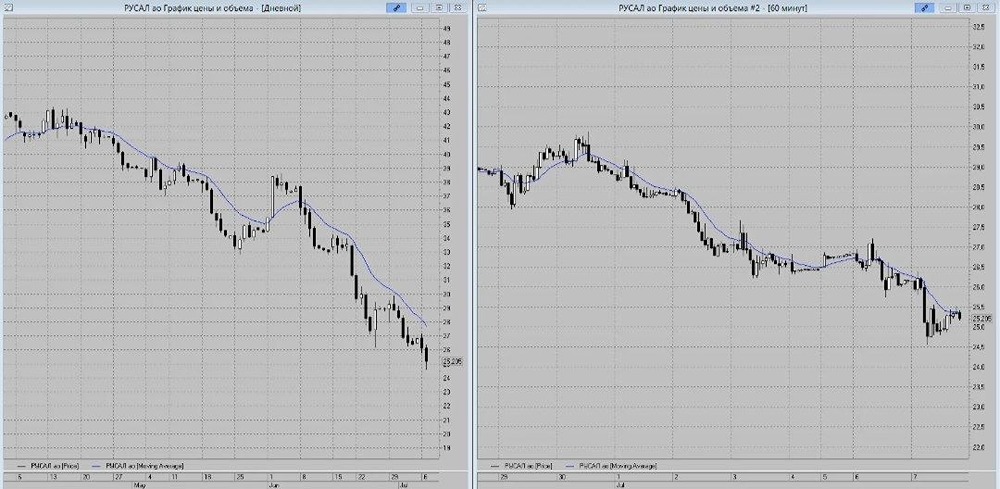

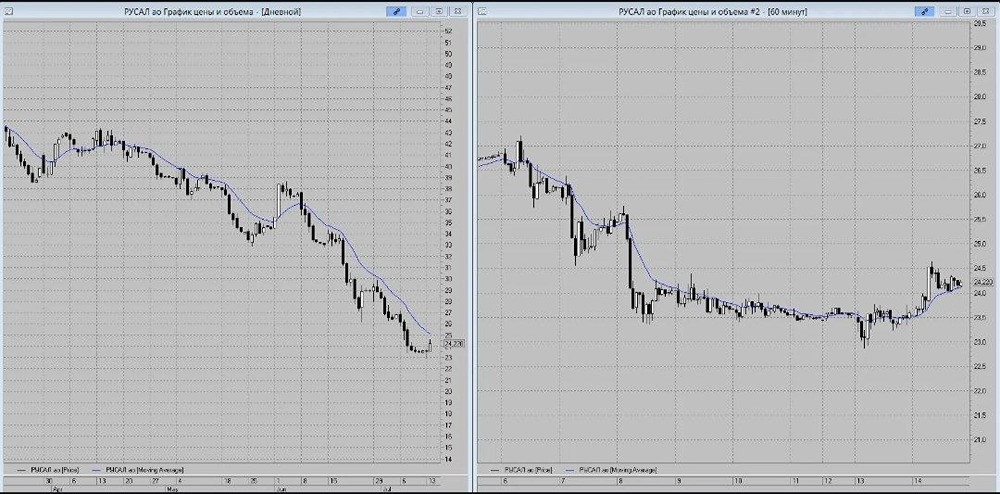

Мнение: Риком-Траст Резюме по акция РУСАЛа 🔹 Накануне акции РУСАЛа занимали лидирующие позиции на фоне ожидаемой встречи лидеров США и РФ. Именно РУСАЛ может выиграть от улучшения геополитической обстановки. 🔹 Если санкции будут сняты, компания сможет вернуться на европейский рынок, что увеличит прибыль уже в 2026 году. Недавно был опубликован отчет за первое полугодие 2025 года. Скорректированная EBITDA составила $748 млн, что на 5% меньше, чем в первом полугодии 2024 года. 🔹 Мы ожидаем снижения EBITDA и отрицательного денежного потока, а также увеличения долговой нагрузки из-за укрепления рубля и значительной доли валютных обязательств. Однако при изменении ценовой конъюнктуры, стабилизации цен на импортный глинозем, ослаблении рубля и дальнейшем снижении ключевой ставки, долговой профиль РУСАЛа может значительно улучшиться за счет снижения стоимости обслуживания долга. ❗️ Мы рекомендуем сохранять РУСАЛ в долгосрочном портфеле. 🔹 В долгосрочной перспективе РУСАЛ может стать одним из главных бенефициаров снижения ключевой ставки в металлургическом секторе. Сейчас у компании одна из самых высоких долговых нагрузок в отрасли, что приводит к высоким процентным расходам. Однако дальнейшее снижение ключевой ставки уменьшит процентные расходы, что позволит улучшить рентабельность и маржинальность бизнеса в 2026 году. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/ricom_trast

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11

Скачайте приложение [mondiara](https://mondiara.com) на свой мобильный телефон