![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Каковы перспективы акций Русала после ухудшения финансовых показателей?

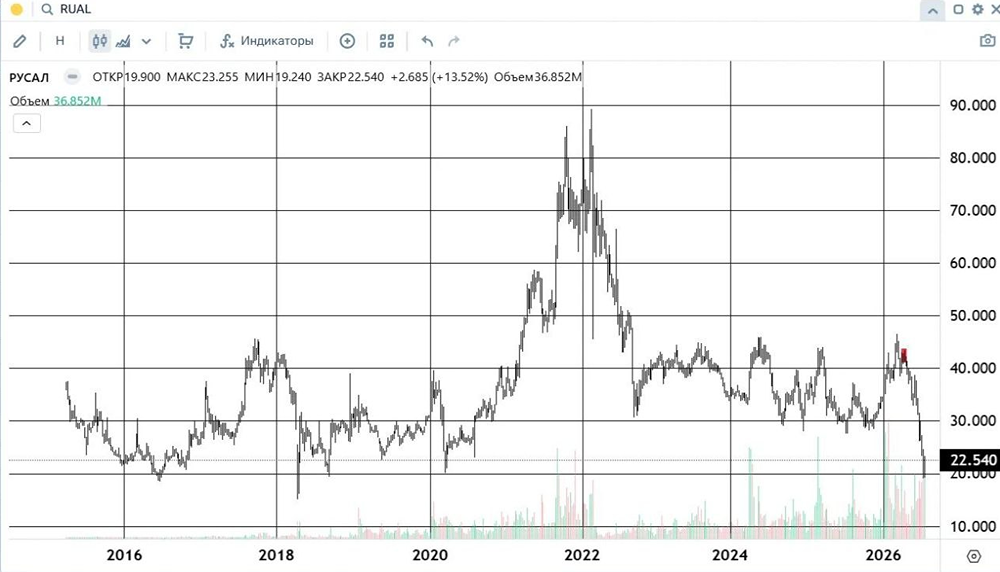

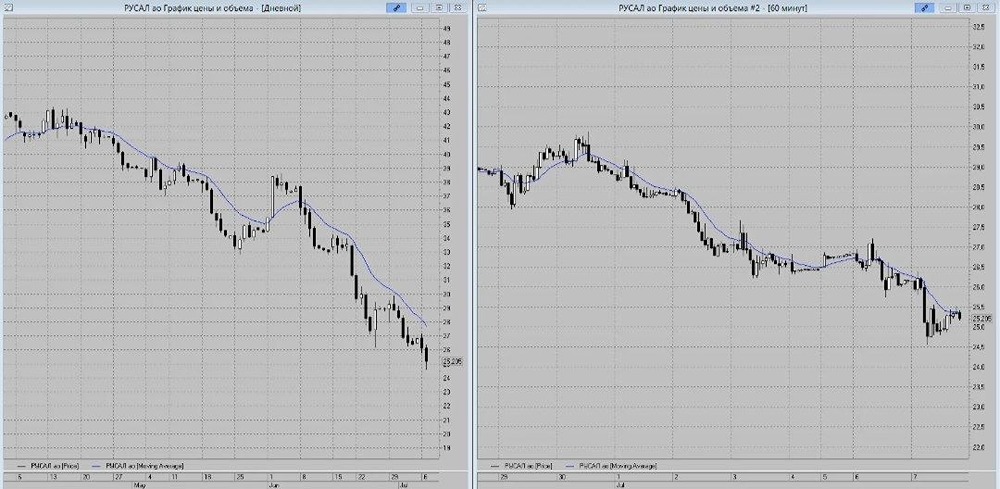

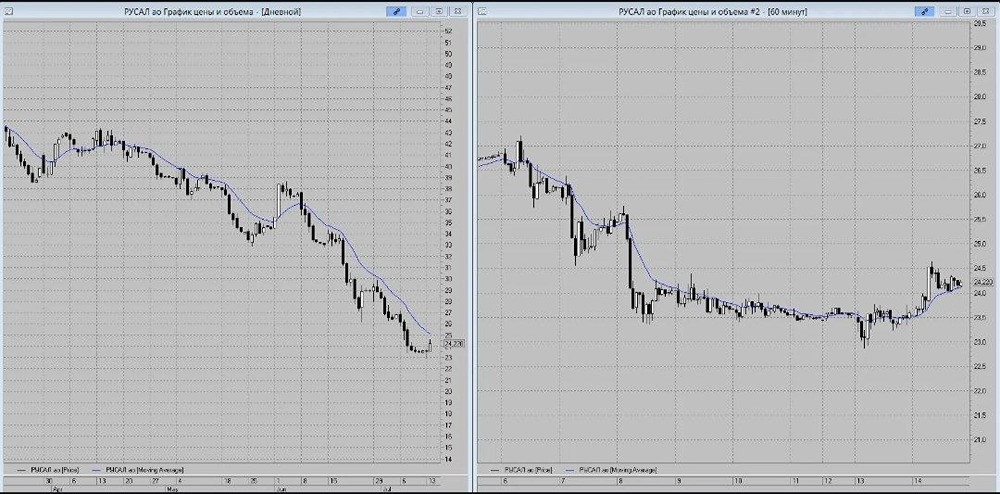

Уповает на восстановление спроса Производитель алюминия отчитался за первое полугодие по МСФО 🔹 Результаты компании Русал (RUAL): • Выручка: $7,5 млрд (+32%) • Скорректированная EBITDA: $748 млн (-5%) • Скорректированный чистый убыток: $194 млн (вместо прибыли в $446 млн в 1П24г) Акции Русала (RUAL) немного снижаются. 🔹 Аналитики МР считают результаты компании неоднозначными. • Выручка выросла благодаря увеличению продаж и цен, но EBITDA снизилась из-за роста себестоимости, вызванного усложнением логистики. Чистый убыток связан с увеличением процентных расходов и укреплением рубля, что привело к росту налогов. • Во второй половине года ситуация может улучшиться, если спрос на алюминий вырастет. Однако тарифные войны создают неопределенность и вынуждают компанию менять цепочки поставок. • В итоге, мы нейтрально оцениваем перспективы инвестирования в акции Русала. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

m o n d i a r a - твой помощник в мире инвестиций