![Аватар сообщества РУСАЛ: АНАЛИЗ [RUAL]](/uploads/community/4/9653a20d-0d2d-4fa5-92be-cb34a0c16b1c.jpg)

Обзор по компании РУСАЛ #RUAL

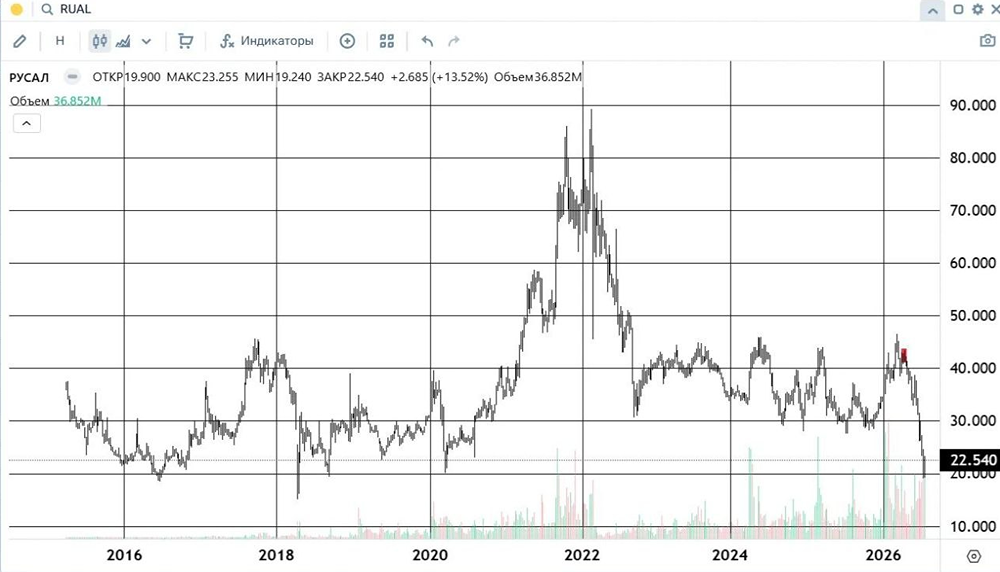

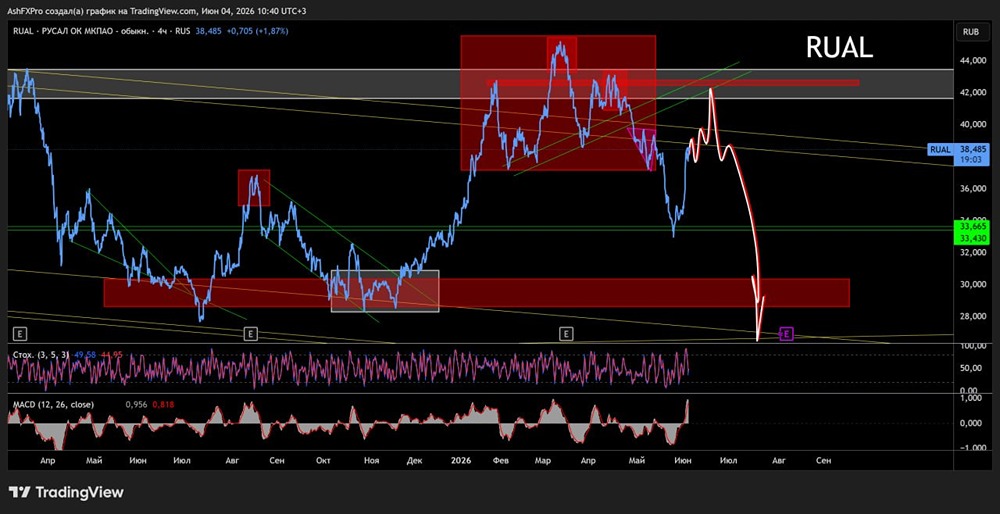

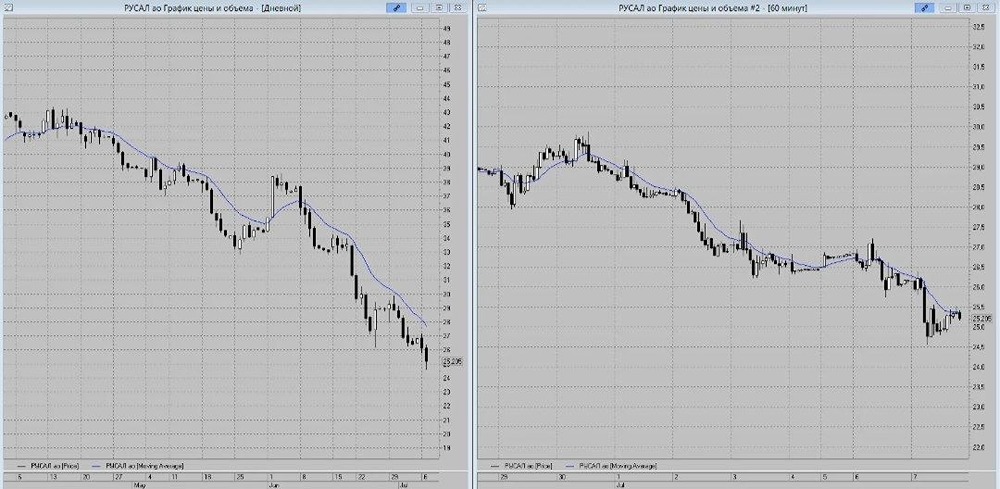

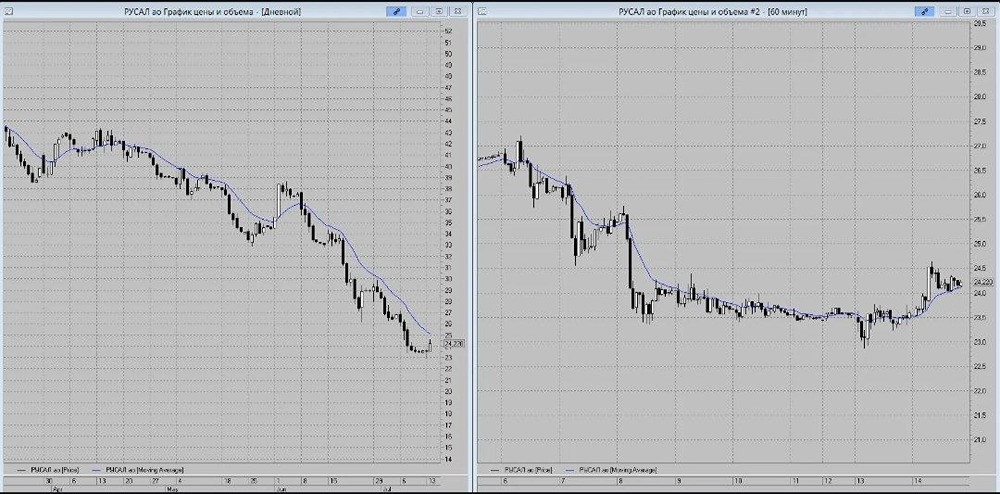

Последний обзор по Русалу делал 6 февраля, тогда акции стоили 34,7 р. и я ожидал боковика 33-43 р. По факту все это время акции РУСАЛа были в боковике 31-44, все в рамках ожиданий, практически также, как я и прогнозировал на графике. Сейчас акции стоят 33,8 р., чего ждать дальше? ℹ️ По метрикам РУСАЛ стал дешевле, чем в прошлом обзоре. Также вышел отчет за 2024 год, его и разберем. 🗞 Новостной фон ▪️Русал 26 марта разместил облигации в юанях. Русал разместил 650 млн CNY по ставке 10,9% среди широкого круга инвесторов ▪️Русал стал прямым владельцем аэропортов в Братске, Тайшете, Южно-Сахалинске, Новокузнецке 💰 Финансовое здоровье ▪️Собственный капитал в 2024 году вырос на 26%, а в 2023 году рос на 8%. ▪️Чистый долг вырос на 37% в 2024 году до 708,8B р. В 2023 году рос на 12%. ▪️Net Debt / EBITDA (https://t.me/ShumilovPavel/3190) — 4.29. Долговая нагрузка уже высокая. Хотя в другие годы была и выше. По сравнению с 2023 годом уровень долговой нагрузки снизился. ℹ️ Рост СК — плюс. Долговая нагрузка достаточно высокая, но это обычная ситуация для РУСАЛ. Фин. здоровье скорее можно охарактеризовать, как "нормальное". 💰 Выручка, прибыль ▪️Выручка за 2024 год выросла на 22%.А в 2023 году росла на 6%. ▪️Прибыль в 2024 году выросла на 253%, после того, как в 2023 году обвалилась на 81%. По факту прибыль меньше, чем в 2021 или 2022 годах. ▪️Свободный денежный поток (https://t.me/ShumilovPavel/3190) в 2024 году упал на 255% до минус 97,5B р. 🔮 Будущее, оценки ▪️ Свежих прогнозов нет. Три старых от 9 октября до 26 ноября 2024: от 55,8 до 81,7 р. за акцию. 🤵♂️ Основные акционеры 56.9% — En+ (https://t.me/ShumilovPavel/4068) 25.5% — SUAL Partners 🆚 Сравнение с конкурентами Входит в 5-ку по капитализации в своей отрасли. По P/E оценивается дороже рынка, по P/B и P/S дешевле рынка. По долговой нагрузки — хуже рынка. По метрикам рентабельности — хуже рынка. 🤑 Дивиденды Не платит с 2022 года. До 2022 последний раз платил в 2017. И все дивиденды были маленькие. Это не дивидендная компания. 📈 Технический анализ Индикаторы на дневном ТФ за рост. Но тут широкий боковик идёт с 2022 года. 30-45 р. Фин. здоровье и показатели роста пока не дают возможности выбиться из этого боковика. В ближайшее время может вырасти в район 40-45. От туда может опять скорректироваться, если не выйдут хорошие новости по восстановлению новых территорий РФ, отмены санкций и т.д., то что принесет рост выручки и прибыли компании. Как я вижу ближайшие движения отобразил на графике. 🧠 Выводы До тех пор пока у компании не начнется существенный рост прибыли и выручки, компания скорее всего будет в широком боковике 30-45 р. за акцию. Пока тут прям сильно ловить нечего Дивидендов нет. Долгие высокие. Боковик. Ситуация изменится, на мой взгляд, когда будет заключено перемирие и начнется восстановление новых территорий России, а также старых. Потребуются ресурсы, которые производят в РУСАЛ. Объем восстановления территорий довольно существенный, поэтому это может быть длительный процесс, на несколько лет. Ждем с нетерпением этого периода. А пока — боковик. 🤓 Соблюдаем букву закона: Не является индивидуальной инвестиционной рекомендацией. Как вам разбор и вывод? 👍 - согласен 👎 - не согласен 🤔 - все равно, без разницы Источник: https://t.me/ShumilovPavel

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ