![Аватар сообщества МОСБИРЖА: АНАЛИЗ [MOEX]](/uploads/community/6/e3397434-1836-48d0-ab87-b517788b9387.jpg)

Прогноз цены акций Мосбиржи: будут ли еще расти котировки? Разбираемся

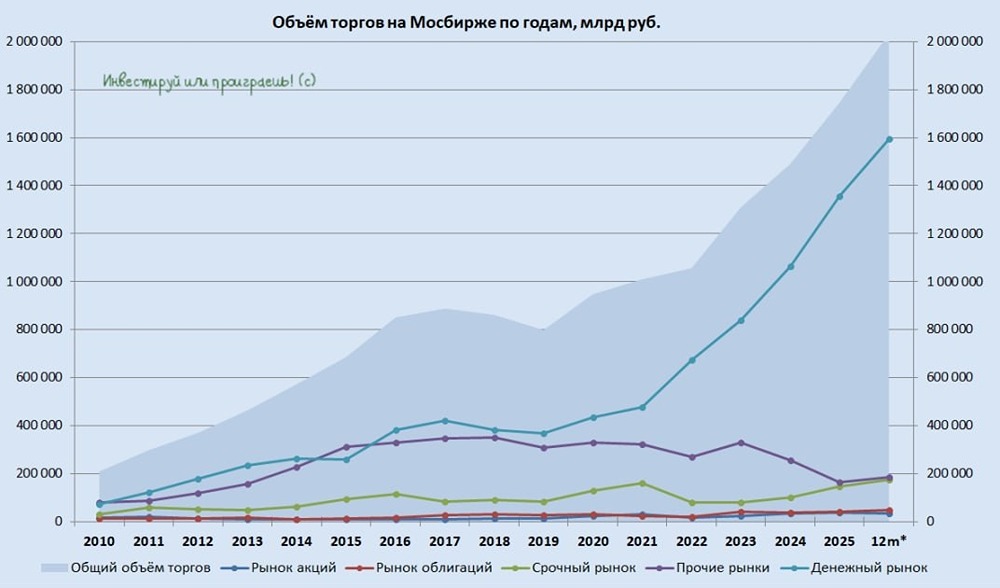

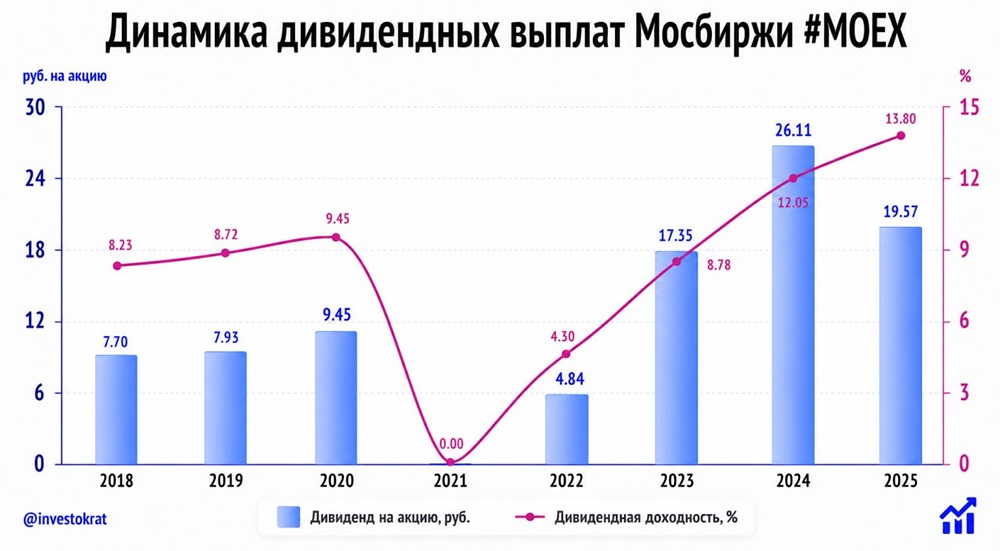

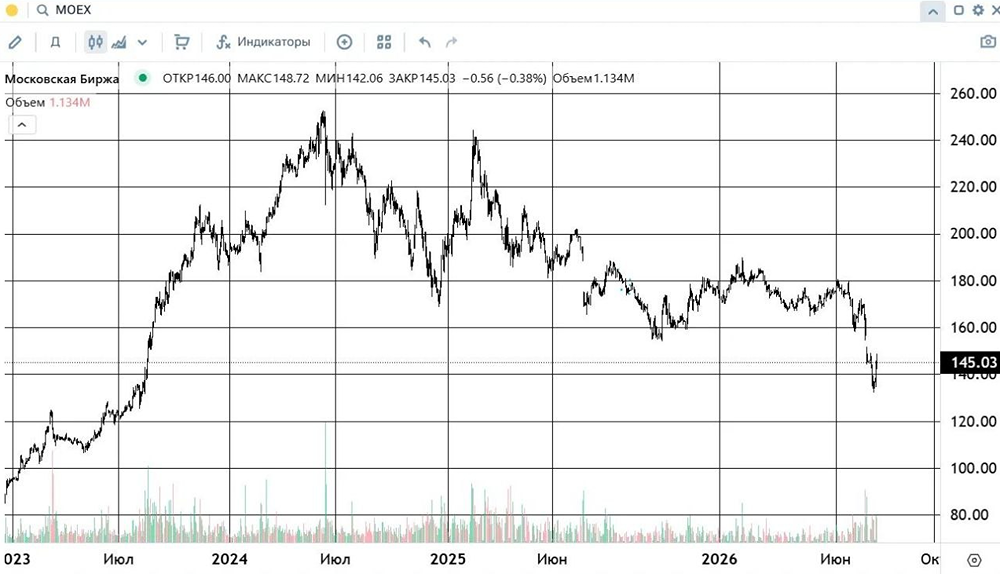

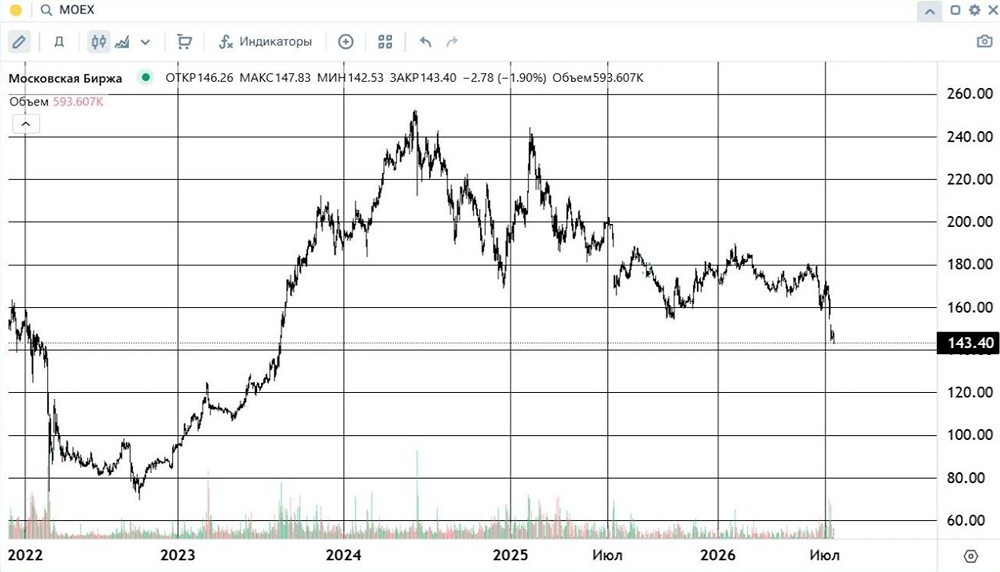

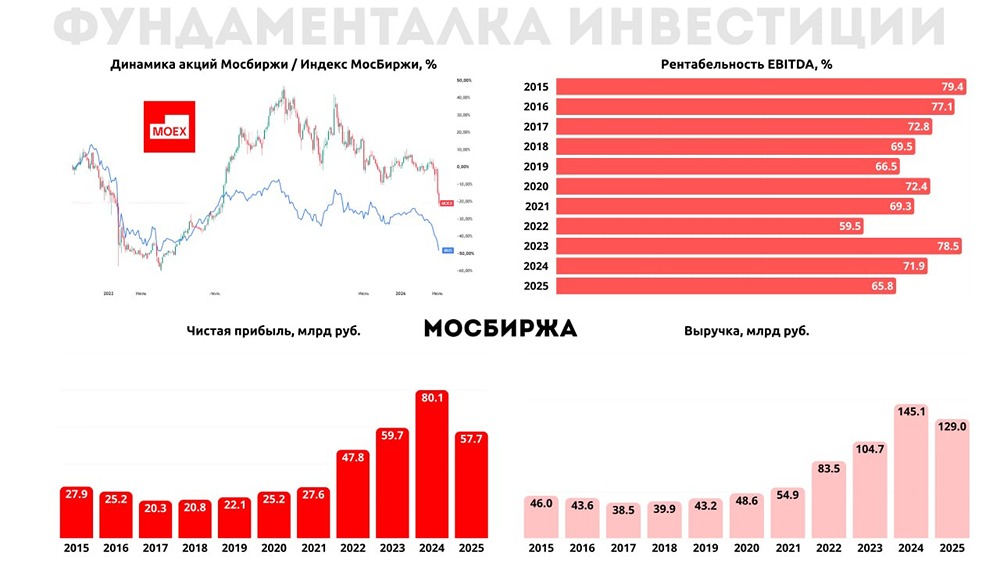

Словосочетание «покупка акций» в последнее время звучит немного пошло Раскручивающаяся спираль военных конфликтов по всему миру и стоящая в одном шаге от рецессии экономика становятся заградительным барьером, препятствующим любым попыткам роста. Фондовый рынок РФ реагирует соответственно, находясь в изнурительном боковике с 2022 года и вернувшись на уровни 2019 года. Такова диспозиция, ее мы не поменяем, можем только принять. Принять и подготовить портфели к разным сценариям. В одном из них наш портфель состоит из облигаций и, я бы сказал, тактического набора акций. В него не могут не входить акции Московской биржи, которая продолжает уверенно проходить кризис по цифрам из отчета. Предлагаю сегодня его и посмотреть. Итак, комиссионные доходы (основной элемент бизнес-модели) выросли за 1 квартал 2026 года на 16,2% до 21,5 млрд рублей. Доходы драйвит срочный рынок (+66%) и рынок облигаций (+21%), где сохраняется высокая активность участников. А вот рынок акций продолжает стагнировать. Комиссионные доходы в этом сегменте снизились сразу на 40% из-за падения объемов торгов. Главный сюрприз квартала — процентные доходы. Чистый процентный доход вырос на 36,9% до 13,8 млрд рублей. Многие ожидали обратной динамики на фоне снижения ключевой ставки, однако высокая клиентская активность и рост остатков на счетах позволили Мосбирже существенно улучшить результат. В итоге доля комиссионных доходов в структуре выручки составила 61%, что выглядит довольно сбалансированно. При этом компании удалось неплохо поработать над расходами. Операционные затраты снизились на 2,5%, а расходы на персонал сократились сразу на 16%. В результате EBITDA выросла на 42% до 24,8 млрд рублей, а чистая прибыль прибавила 32% и составила 17,2 млрд рублей. Вот и получается, что паттерн «Мосбиржа интересна только на высокой ставке» к эмитенту неприменим. Мосбиржа остается компанией практически без долговой нагрузки. В отличие от большинства эмитентов, рост ставки не давит на нее через процентные расходы. Наоборот, высокая ставка зачастую становится дополнительным источником дохода. А еще у компании щедрая дивидендная политика и двузначная доходность. За 2024 год инвесторы получили 13,7% доходности, за 2025 год уже рекомендовано 11,1%. Мосбиржа вновь показала, что способна зарабатывать как на высокой активности инвесторов, так и на «процентной конъюнктуре». Однако ее акции не могут расти против рынка, такова их специфика. Нет притока новой ликвидности — получайте общерыночную коррекцию. Да и поступательное снижение ключевой ставки будет охлаждать доходы. Но уж если и ставить вопрос, какую компанию в портфель рассмотреть, то Мосбиржа — один из самых очевидных кандидатов. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Автор: ИнвестТема | Литвинов Владимир

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ