![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

ВТБ и Дом.РФ: почему государство заинтересовано в росте их акций

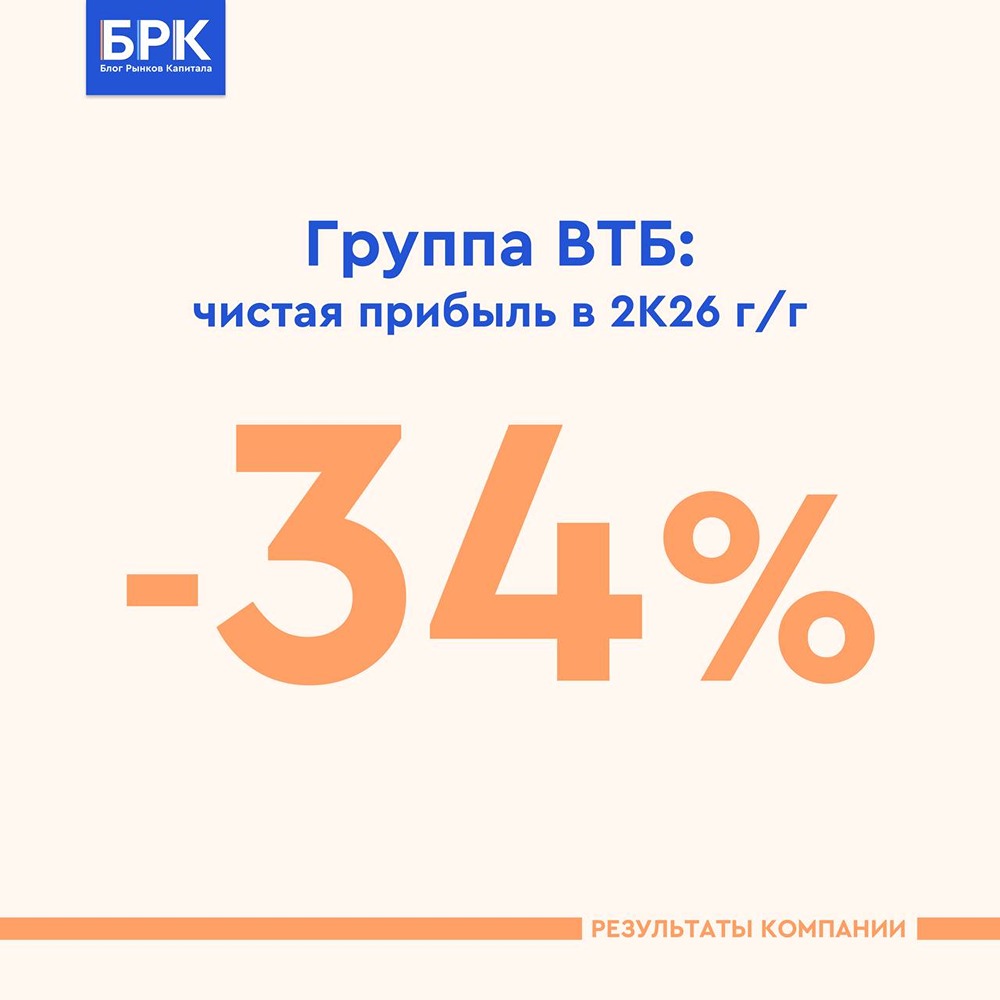

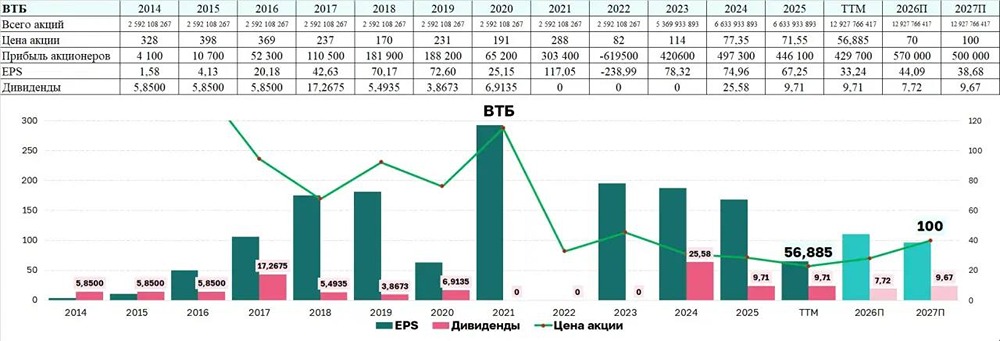

Прежде чем начать разбор первого отчёта, я хочу подсветить очень важную мысль, о которой нечасто вспоминают, а после удивляются. Что общего и важного между Дом.РФ и ВТБ? Для этого нам нужно вернуться в 2025 год полноценно, когда по обоим компаниям начинали поступать новости. Оба эмитента являлись фактически монопольно государственными. Я думаю, ни для кого не секрет, что правительство у нас сейчас решает целый ряд задач, поставленных перед ними. Это и развитие фондового рынка, те самые 66% ВВП в 2030 году, и финансирование дефицита бюджета страны. Государство, как крупнейший держатель самых разнообразных бизнесов, является прямым бенефициаром роста стоимости этих активов. И так случилось, что как только понадобилось найти способ подороже продать часть пакетов акций в ВТБ и Дом.РФ, по ним пошли хорошие новости. В обоих случаях правительство было заинтересовано в том, чтобы продать активы как можно дороже. В случае с Дом.РФ владение было 100% долей. Выпустили его на рынок в целом адекватно, но выпустили небольшую долю бизнеса, всего 10% было предложено. При этом, естественно, включается режим локапа, в котором больше продавать они не могут. Но чем выше будет стоимость бизнеса на рынке, тем больше будет поводов задуматься мажоритарному акционеру, а не продать ли еще часть пакета в рынок? Ведь и оценка стала интересней, и деньги можно выручить. Правительство, в лице мажоритария, прямо заинтересовано в том, чтобы стоимость данного актива была как можно выше. После, когда рынок уже сделает переоценку компании, можно будет выпустить еще бумаги в рынок. Да, таким образом снижается доля государства, но в ситуации, когда на первом месте стоит поиск денежных средств, это меньшая из зол. При этом я не хочу сказать о том, что это плохо. Абсолютно нет, но это подчеркивает тот факт, что это было бы выгодно всем. И рынку, и мажоритарию. Всё, что остаётся делать менеджменту компании, это давать позитивные результаты, держать коммуникацию, подтверждать свои результаты. Т.е. проводить активную работу с рынком, чтобы рынок верил компании. Ровно это и делает менеджмент что Дом.РФ, что ВТБ. Актив при этом может оставаться реально качественным сам по себе, но чем дороже будет его оценка, тем с большей вероятностью из него может выходить государство в ситуации, когда им требуется деньги на бюджет. Ровно всё тоже самое относится и к ВТБ, с единственной разницей между двумя компаниями в том, что Дом.РФ еще ни разу не был замечен за спорными ситуациями, а вот ВТБ, к сожалению, был и очень часто. В частности, даже та же самая доп. эмиссия, которую ВТБ провёл в прошлом году. Я ранее снимал не один ролик по этой гениальной схеме, когда розницу и фонды заставили заплатить себе дивиденд. Уже даже просто эта ситуация, к сожалению, подчеркивает то, как ВТБ относится к акционеру своему. Деньги заработали, но чтобы заплатить весь дивиденд, который на 80% уйдет государству, надо провести допэмиссию среди миноритариев. Соберем с них 80 млрд и отдадим большую часть государству. Хороший ход был. Но это уже прошедшая схема, после проведения доп. эмиссии в ВТБ действительно можно было участвовать, о чем я тоже писал даже с математическими расчётами, но сам я лично не полез в эту историю (только спекулятивно отрабатывал). Многие на этом заработали, их, конечно, можно поздравить, но многие и потеряли на допэмиссии, сами даже это не поняв до сих пор. Локально почти любой инвестор мыслит лишь категорией, что он заплатил условно 100 рублей за бумагу, получил дивиденд, а теперь бумага выросла. Но чтобы реально понимать весь процесс, надо возводить всё до изначального вида. С процентным соотношением долей участия в том или ином бизнесе надо понимать процесс полностью, а не только в рублях на акцию. Акций стало существенно больше, все, кто участвовал в допке, на самом деле потеряли, но никогда этого не признают и не поверят. Для понимания этого процесса надо понимать, какая доля бизнеса у вас была и какая стала. Так чем же сейчас примечательна история с ВТБ? Меня лично смущает то, как ВТБ вдруг стал белым и пушистым. И Костин готов везде выступать, и коммуникация от менеджмента активная, и инвестора пригревают новостями. На моей практике такое зачастую делается перед тем, как обкешиться об розницу, к сожалению. А ВТБ за этим замечен был множество раз. Даже в 2025 году. С точки зрения государства всё тоже самое. Им сейчас выгодно, чтобы акции ВТБ стоили как можно дороже. Вот уже и префы конвертировали выше номинальной стоимости, теперь еще чуть повыше и можно еще допку сделать? Или просто сдать часть актива в рынок? Всё это, конечно же, лишь некоторые догадки, и они могут совершенно не реализоваться. ВТБ может действительно вдруг стал прекрасным лебедем из гадкого утенка, но лично я всегда обходил стороной такие истории. Поверьте, вот лично Костину глубоко плевать на ораву розничных инвесторов, с которыми надо еще разговаривать постоянно. А вся эта история может закончиться, к сожалению, не красиво. Участие в дивах за 2025 год хотя бы было обосновано математически, с 2026 годом может быть всё сложнее. Да просто даже банально времени больше, в течение которого можно много всего придумать будет. Ну а причины такой коммуникации и открытости к инвесторам сейчас могут лежать только в плоскости того, что перед ВТБ поставлена задача – поднять стоимость акционерную, чтобы государство после вышло чуть подороже. Грустный, конечно, сценарий, но более чем вероятен. Эту мысль я подсветил, её всё равно стоит как минимум держать в голове, понимания, что такой риск имеется в бумагах как ВТБ, так и Дом.РФ, с исключением в виде того, что Дом.рф пока выглядит отлично и нет оснований полагать, что он будет плохо относиться к акционерам, а ВТБ так делал всю свою жизнь. С момента выхода на биржу у ВТБ всегда только 1 история была. Разбор отчета в следующем посте. Всё это, конечно же, лишь некоторые догадки, и они могут совершенно не реализоваться. ВТБ может действительно вдруг стал прекрасным лебедем из гадкого утенка, но лично я всегда обходил стороной такие истории. Поверьте, вот лично Костину глубоко плевать на ораву розничных инвесторов, с которыми надо еще разговаривать постоянно. А вся эта история может закончиться, к сожалению, не красиво. Участие в дивах за 2025 год хотя бы было обосновано математически, с 2026 годом может быть всё сложнее. Да просто даже банально времени больше, в течение которого можно много всего придумать будет. Ну а причины такой коммуникации и открытости к инвесторам сейчас могут лежать только в плоскости того, что перед ВТБ поставлена задача – поднять стоимость акционерную, чтобы государство после вышло чуть подороже. Грустный, конечно, сценарий, но более чем вероятен. Эту мысль я подсветил, её всё равно стоит как минимум держать в голове, понимания, что такой риск имеется в бумагах как ВТБ, так и Дом.РФ, с исключением в виде того, что Дом.рф пока выглядит отлично и нет оснований полагать, что он будет плохо относиться к акционерам, а ВТБ так делал всю свою жизнь. С момента выхода на биржу у ВТБ всегда только 1 история была. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного финтех-медиа ресурса [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Станислав Станишевский

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ