![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Как конвертация префов ВТБ повлияет на дивиденды инвесторов?

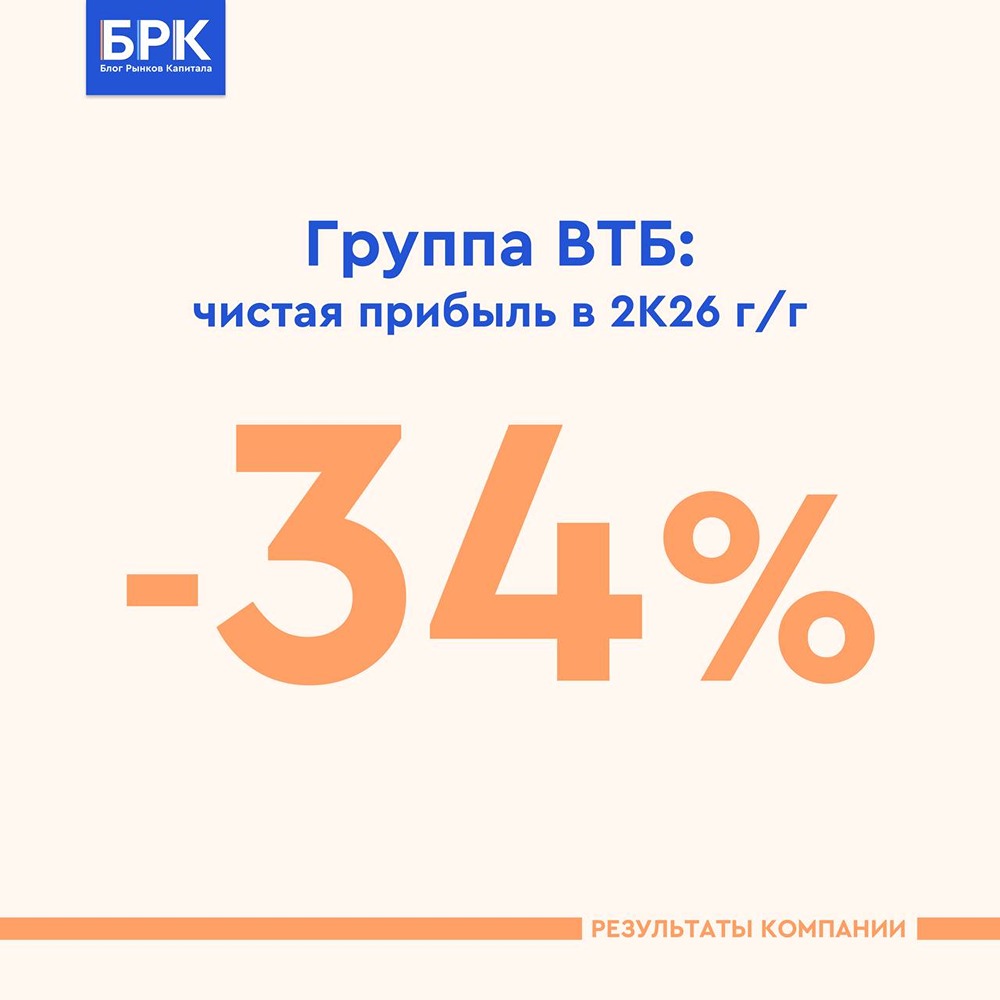

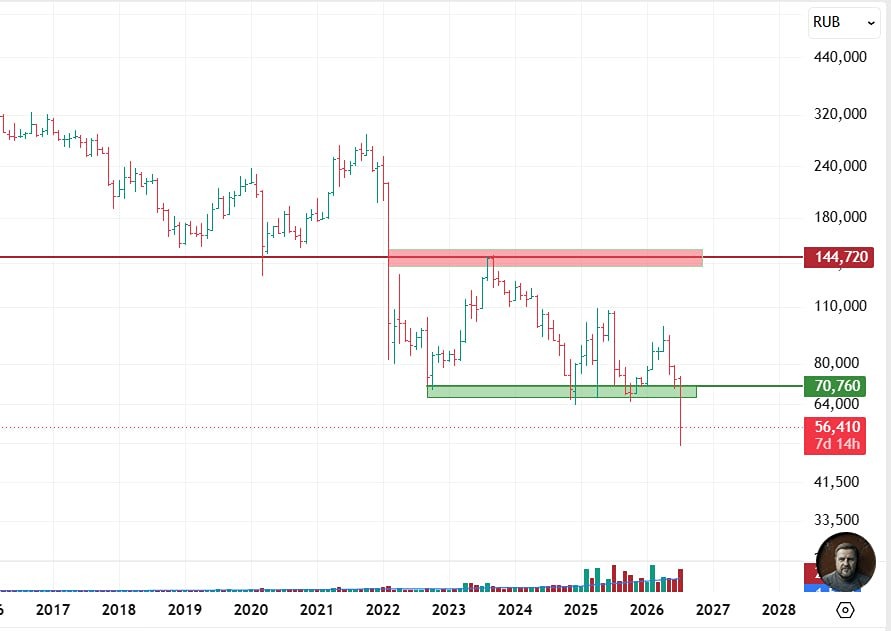

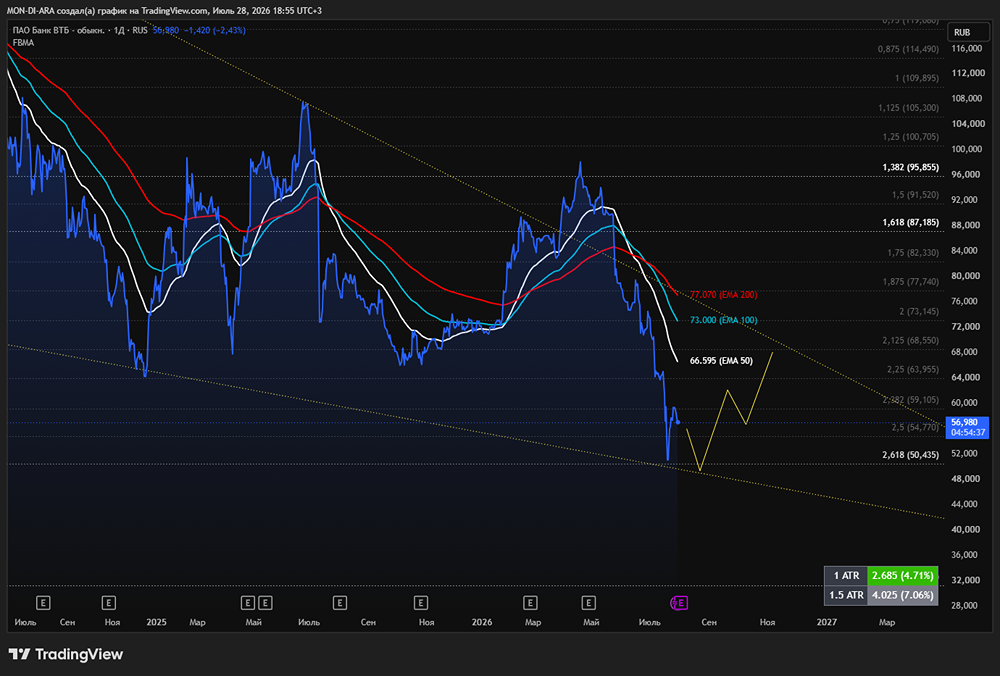

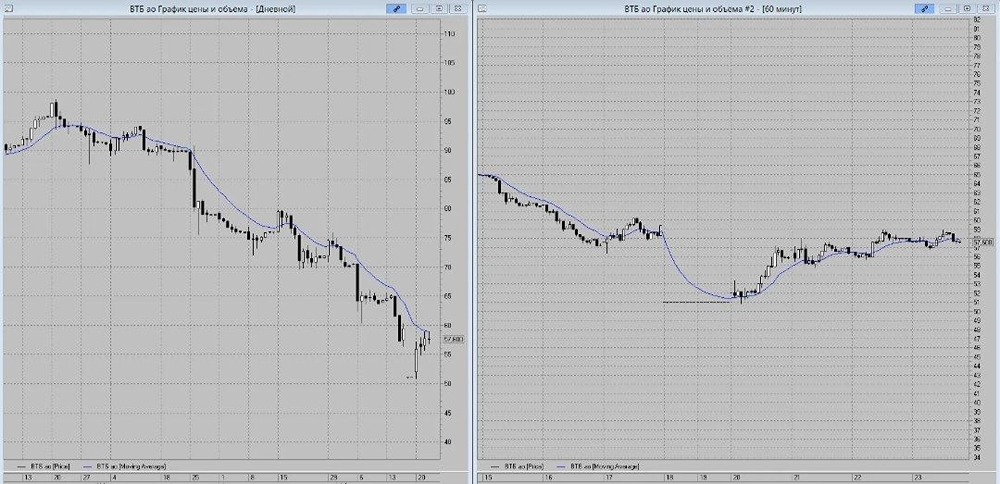

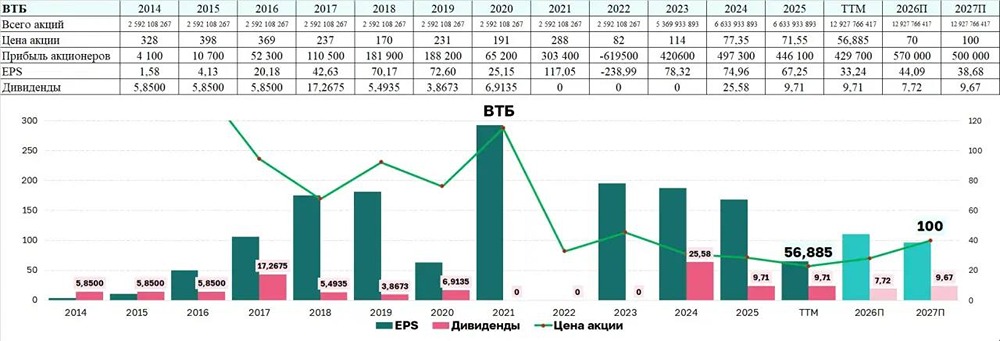

ВТБ разрубает гордиев узел: префы конвертируют в обычку, миноритарии не пострадают Вопрос с необходимостью конвертации префов ВТБ, принадлежащих государству, в обыкновенные акции назрел очень давно, и вчера ВТБ наконец раскрыл параметры конвертации привилегированных акций. Лично у меня были опасения, что эта конвертация будет на очень невыгодных для миноритариев условиях, но ВТБ меня тут неожиданно позитивно удивил — схема конвертации будет не «номинал к номиналу», при которой пострадали бы миноритарии, а «номинал к рынку». Конвертация пройдет по средневзвешенной цене обыкновенных акций за 2025 год — 82,67 ₽. Процедура запланирована на май. Что это значит на практике? ✓ Совокупное число обыкновенных акций вырастет почти в 2 раза — до 12,9 млрд штук. ✓ Доля государства увеличится с 50,1% до 74,45%. ✓ Капитал банка не меняется — это трансформация формы, а не допэмиссия. ✓ Дивидендный поток для миноритариев не меняется, несмотря на увеличение доли государства в капитале ВТБ. Последнее наверняка вызовет вопросы у новичков, но здесь дело в том, что до конвертации дивиденды распределялись и на префы (государство), а теперь тот же объем прибыли просто будет делиться на большее число обычных акций. Поэтому несмотря на снижение доли миноритариев в обыкновенных акциях в размере дивидендов, которые им потенциально будут выплачивать ВТБ, миноритарии не потеряют. Если бы делали «номинал к номиналу», доля государства выросла бы до 80,6%, и это был бы уже более негативный сценарий, чем тот, на котором в итоге остановились, и тогда в дивидендом потоке миноритарии бы потенциально потеряли. Но выбрали «номинал к рынку», и фактически вот эта разница между 80% и 74% виртуально пришла миноритариям. Поэтому главный плюс здесь — это снятие неопределенности по тому, как именно будет происходить конвертация и будет ли в итоге уменьшение дивидендов, причитающихся миноритариям, или нет, + уход от сложной структуры капитала. Из всех банков, что у меня под покрытием, ВТБ всегда было считать сложнее всего, хоть справедливую цену, хоть прогнозные дивиденды, как раз именно из-за этого. Но, хотя я тут и рассуждаю про дивиденды, важно понимать, что в случае с ВТБ дивиденды, как всегда, не гарантированы, равно как и не гарантирован даже коэффициент выплаты. Да, Костин заявил о прибыли ВТБ в размере 500 млрд рублей за 2025 год и о намерении выплатить в виде дивидендов до 50% от чистой прибыли за 2025 год. Но, как обычно и происходит всегда с ВТБ, прошло несколько недель, и тот же Костин заявил уже, что ВТБ ведет «непростой диалог» с ЦБ РФ по дивидендам. Очевидно, это стоит понимать, что «белый и пушистый» ВТБ заплатить хочет, но «злой» ЦБ РФ выплатить ВТБ дивиденды не дает. Ну или дает, но не в том размере, что хочет ВТБ. Поэтому фактически тут может быть любой коэффициент между 25% и 50% от чистой прибыли, и вполне возможно, что это будет какая-то золотая середина типа 30%. Отчет по МСФО за прошлый год у ВТБ ожидается как раз на следующей неделе, 25 февраля, и там уже можно будет оценить в том числе достаточность капитала и понять, что на самом деле смущает «злой» ЦБ РФ. Что-то мне подсказывает, что расчетом получится, что если выплатить 50% от чистой прибыли по МСФО в виде дивидендов, то достаточности капитала там может и не хватить. Поэтому спекулянтам с ВТБ, на мой взгляд, стоит быть осторожными, так как ближайшие недели тут могут быть несколько волатильными, несмотря на снижение рисков по конвертации префов в обыкновенные акции. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: [Investillion - про инвестиции](https://t.me/Investillion)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ