![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

ВТБ: почему конвертация префов стала хорошей новостью для инвесторов

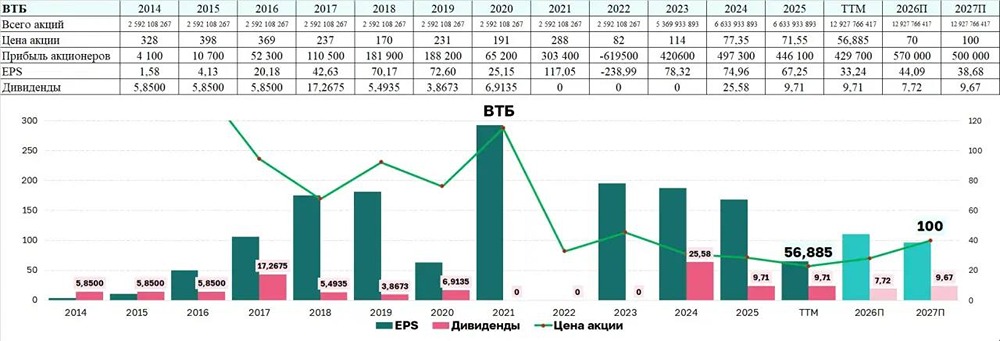

С конвертацией префов наконец-то появилась ясность, и это отличные новости. Нашли тот самый компромисс: считать всё будут по рыночной цене около 82,6 руб., а не по номиналу. Что это дает нам? Доля государства не раздуется до 80%, а останется в районе 74,4%. Это четкий сигнал, что интересы частных инвесторов учитывают, а менеджмент готов поддерживать котировки. Приятно, когда миноритариев не «размывают» в ноль. Дивиденды здесь вырисовываются интереснее, чем у Сбера. Даже если банк будет осторожничать и направит на выплаты всего 30% прибыли, доходность за 2025-2026 годы может составить 13,6% - 14,1%, это примерно 11,6 – 12,1 руб. на акцию. При текущих ценах история выглядит вполне оправданной для долгосрочного портфеля. Ну и главный триггер на будущее — разворот по ставке ЦБ. ВТБ — один из тех, кто ждет этого больше всех. Как только ключевая ставка пойдет вниз, у банка упадет стоимость фондирования и задышит процентная маржа. Плюс ко всему, люди снова потянутся за розничными кредитами, а портфель ценных бумаг банка приятно переоценится. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: БИРЖЕВОЙ МАКЛЕР

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ