![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

SPO акций ВТБ: что важно знать инвесторам о возможностях и рисках?

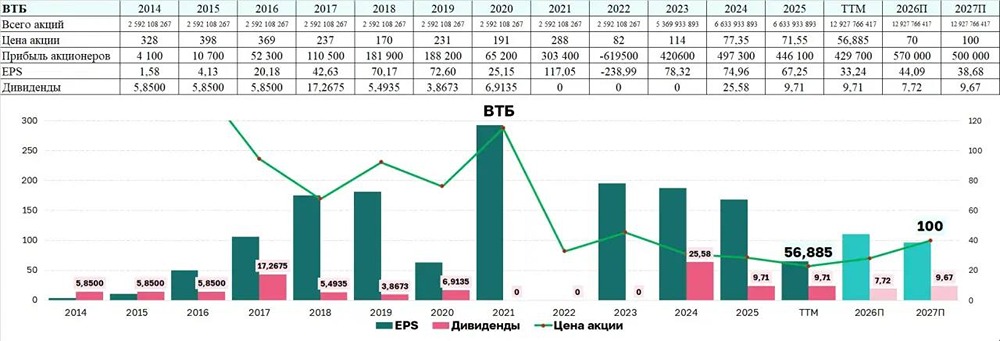

SPO ВТБ: шанс для инвесторов или ловушка? В пятницу первый зампред ВТБ Дмитрий Пьянов в эфире РБК Радио рассказал больше о готовящемся SPO банка. Собрал основные аргументы, почему сделка может быть интересна для инвесторов, несмотря на всё ещё сложный кейс ВТБ. ❗️ Вот что важно: 🔸 ВТБ демонстрирует явные признаки разворота к инвесторам. По итогам 2024 года банк выплатил рекордные дивиденды в размере 276 млрд рублей (доходность — 27%+ на дату закрытия реестра). За первые семь месяцев 2025 года чистая прибыль составила 303,7 млрд рублей с рентабельностью капитала (ROE) 19,2%. Менеджмент прогнозирует, что по итогам 2025 года прибыль достигнет 500 млрд рублей. Если этот сценарий сбудется, акции ВТБ могут стать весьма привлекательными. 🔸 По словам Пьянова, спрос на участие в сделке по преимущественному праву уже значительный. Общий спрос превышает объём допэмиссии 2023 года. Это значит, что инвесторы добровольно готовы участвовать в SPO ещё до объявления всех параметров. По предварительным оценкам, даже на этапе преимущественного права участие инвесторов может составить несколько миллиардов рублей — размер среднего IPO. 🔸 ВТБ также заявил о своём желании привлечь розничных инвесторов. Логично предположить, что банк готов предложить заметный дисконт, чтобы участие имело смысл для частных инвесторов. 🔸 Объём размещения будет существенно меньше суммы выплаченных дивидендов, как и обещали представители банка. При этом банк активно работает над выплатой дивидендов в будущем. ⚡️ Оценка. Акции ВТБ сейчас торгуются с форвардным мультипликатором P/E (2025) 2,1х и P/B (2025) 0,4х, что значительно ниже средних значений по сектору (4,1х и 0,8х). 🔸 Акции ВТБ имеют двукратный дисконт к рынку при сопоставимых показателях прибыльности. Раньше это объяснялось обещаниями дивидендов, которые не выплачивались. Сейчас этот дисконт может начать сокращаться по мере роста цены акций. 🔸 ВТБ долгое время считался «гигантом с недоверием». Однако ситуация меняется: высокие дивиденды, растущая прибыль, снижение ключевой ставки, уменьшение доли розницы в кредитном портфеле и экономия от интеграции банков (до 45 млрд рублей в год) могут привести к переоценке акций. Доверие будет возвращаться постепенно, но это уже начало. ⚡️ SPO ВТБ — это не просто техническое размещение. Это проверка, сможет ли банк закрепить новый вектор и показать рынку свою готовность к честной игре. ❗️ Риски: 🔻 Достаточность капитала приближается к нижнему порогу норматива (Н20.0 на уровне 9,7%, при требовании 9,25%). В будущем это будет зависеть от реальной прибыльности банка. 🔻 Репутационные риски прошлого всё ещё влияют на восприятие, но не на всех инвесторов, судя по объёму заявок. 🔻 После SPO неизбежна краткосрочная спекулятивная волатильность. 🔻 Если смотреть на перспективу в 2–3 года и верить в разворот ВТБ к рынку, все эти факторы выглядят скорее как возможности, чем угрозы. ❗️ В заключение: 🔸 Акции ВТБ сейчас стоят дёшево, мультипликаторы вдвое ниже сектора, а прибыль и дивиденды имеют хороший потенциал роста в среднесрочной перспективе. SPO с дисконтом — это хорошая возможность для тех, кто верит в разворот акций банка. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ