![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Ожидать ли роста акций ВТБ до 90 рублей в 2025 году в свете текущих метрик и внешнего фона?

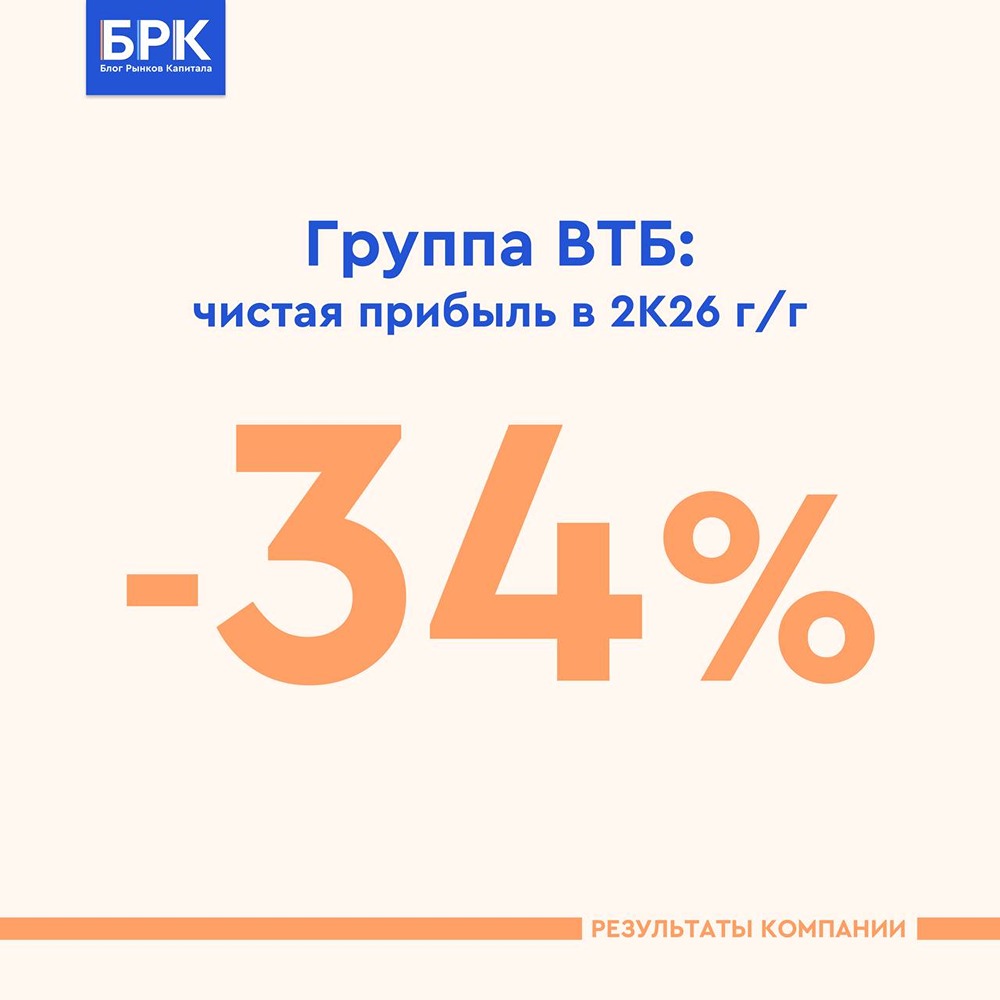

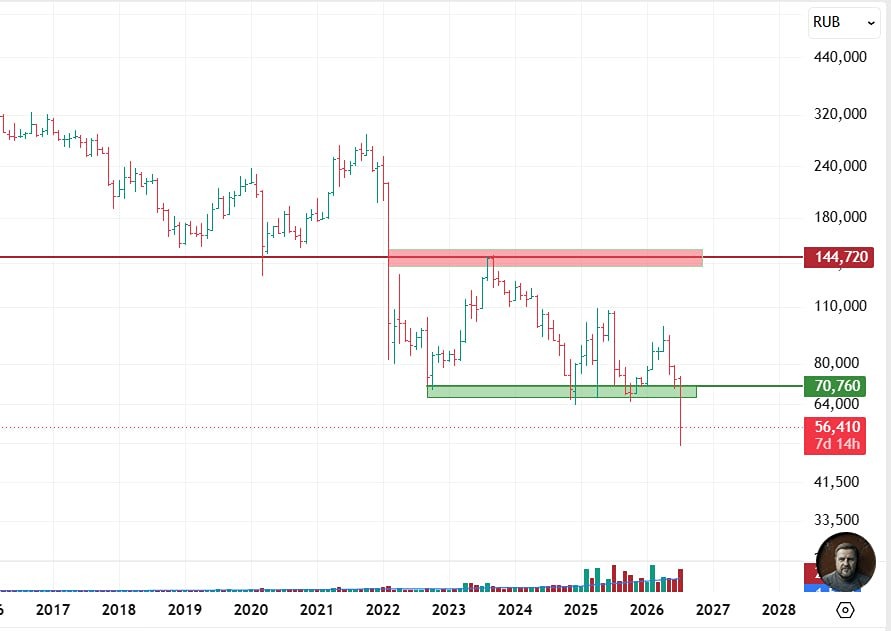

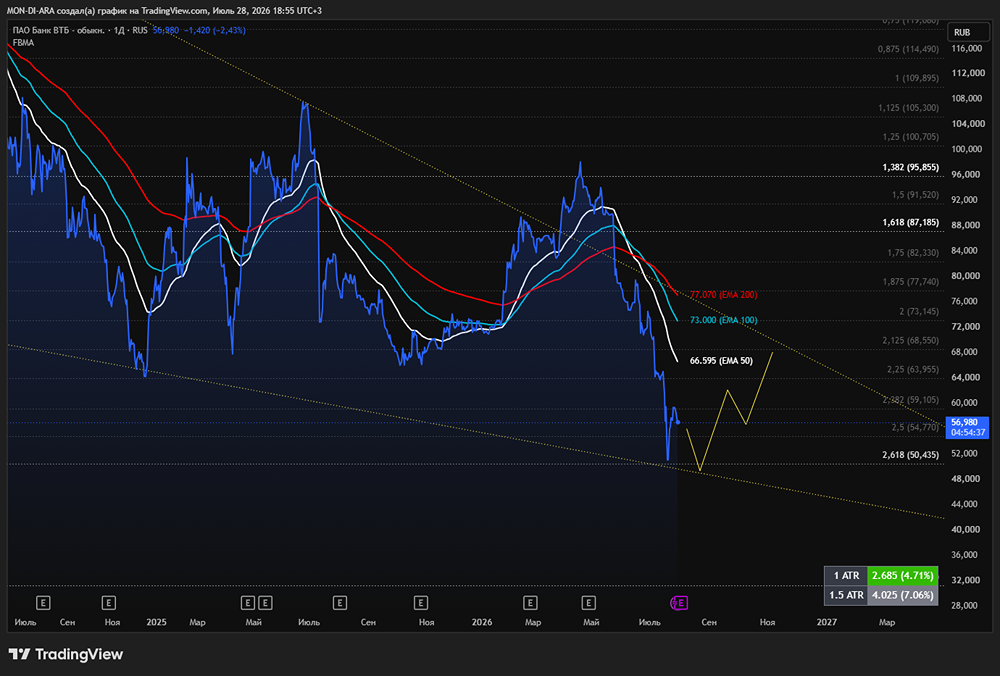

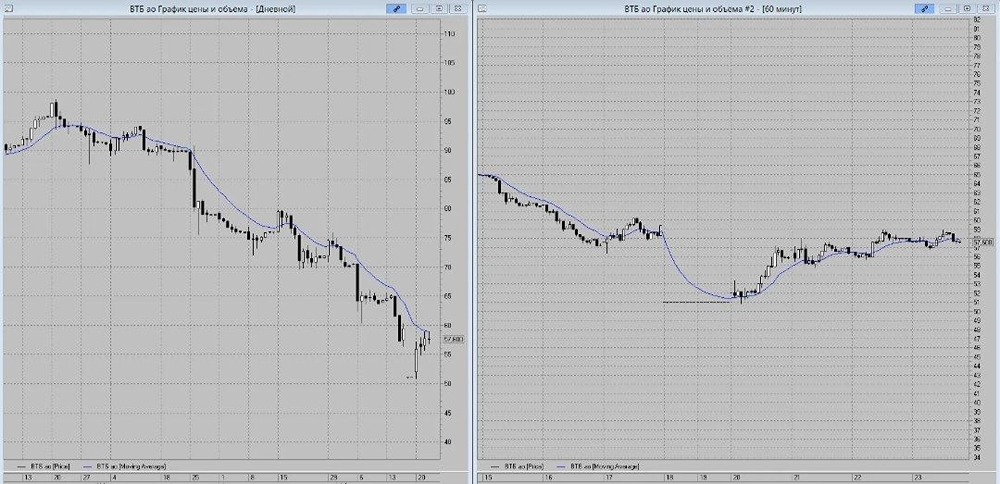

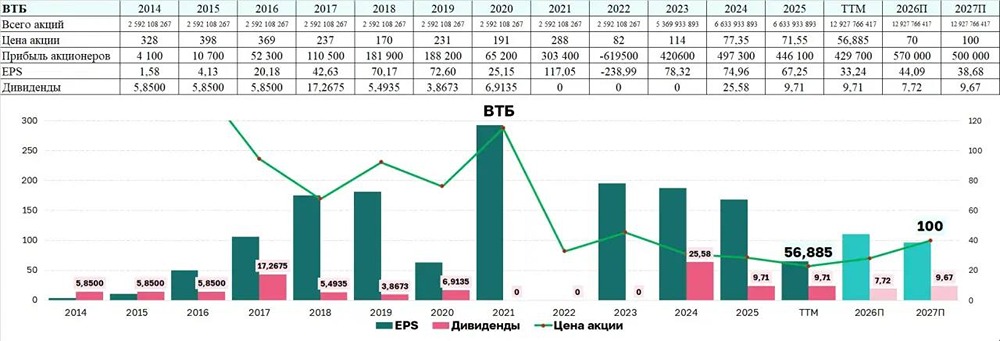

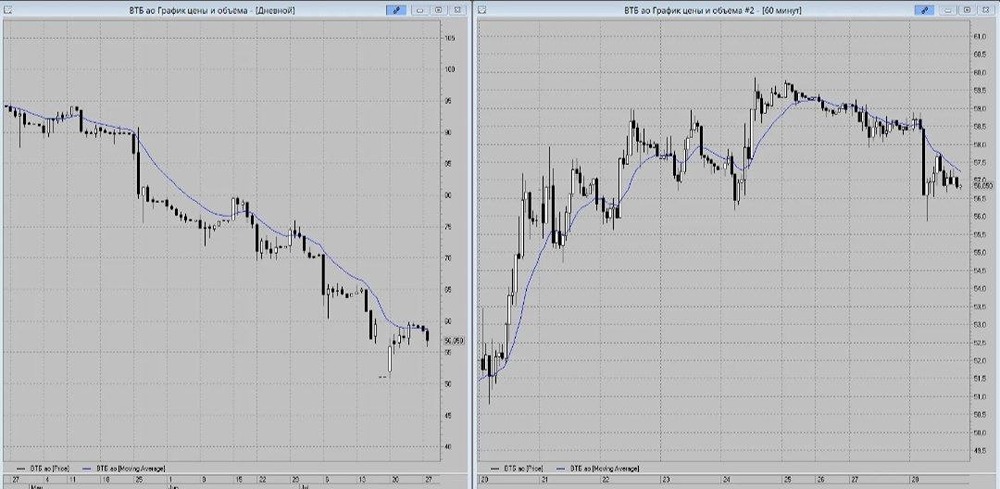

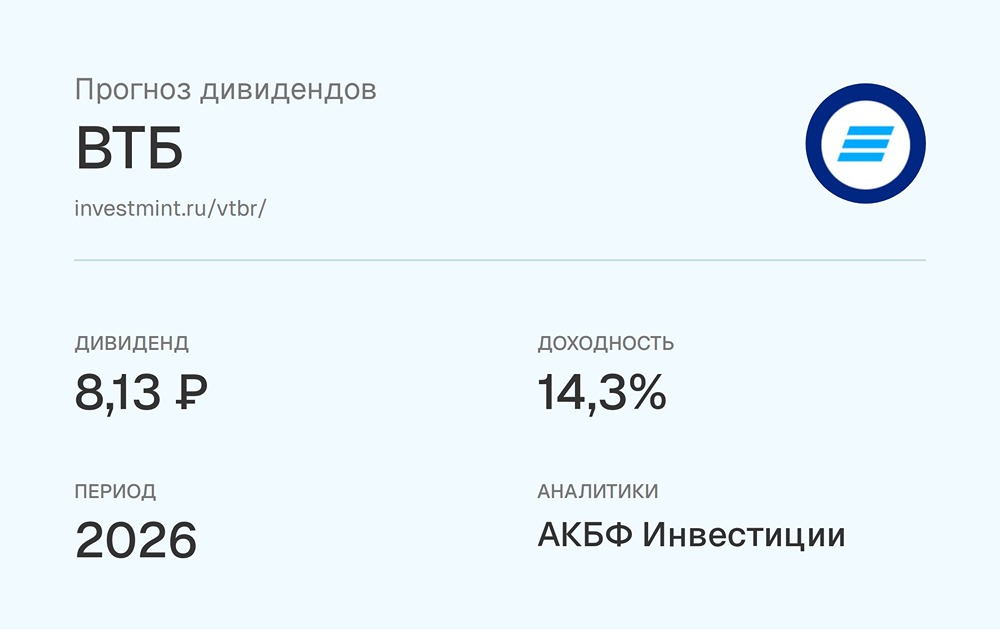

Аналитика по компании ВТБ Сектор: Финансы, банковская деятельность Дата последнего обзора: 15 июля Цена акций на момент обзора: 75,2 руб. Ожидания: Я ожидал роста до 86 руб., затем коррекции до 80 руб. и последующего роста до 90 руб. Фактические данные: Акции выросли до 84,5 руб., затем скорректировались до 73,3 руб., что ниже моих прогнозов. Сейчас акции торгуются по 74,6 руб. Стоит ли ждать роста до 90 руб., как я предполагал, или возникли новые проблемы? 🔹 Основные метрики: • Капитализация: $1,74 млрд • P/E: 1,72 • P/S: 1,39 • P/B: 0,36 • EPS: 0,01 руб. По сравнению с предыдущим обзором, акции стали стоить немного дороже по ключевым метрикам. Недавно был опубликован отчет за первое полугодие 2025 года, который я проанализирую. 🔹 Финансовое здоровье: • Собственный капитал: За первое полугодие 2025 ТТМ собственный капитал упал на 2%. • Обязательства: Обязательства сократились на 1%. • Debt/Equity: Коэффициент Debt/Equity увеличился на 1% и составил 12,51. Финансовое здоровье компании находится в норме, однако в бизнесе наблюдается стагнация. 🔹 Выручка и прибыль: • Выручка: сократилась на 14%. • Прибыль: выросла на 1%. 🔹 Будущее и оценки: • Финам: 4 августа Финам установил цель на 123,8 руб. 🔹 Основные акционеры: • Росимущество: 60,9%. 🔹 Сравнение с конкурентами: ВТБ занимает второе место по капитализации среди банков России после Сбербанка. По метрикам он дешевле сектора в 2-3 раза, по рентабельности оценен в среднем по сектору, но по росту выручки отстает от сектора. 🔹 Дивиденды: В этом году ВТБ выплатил 25,58 руб. на акцию (27,37%). Вопрос о дивидендах в 2026 году остается открытым. Пока ВТБ обещает стараться, но многое зависит от внешних факторов. Если все сложится удачно, то, возможно, в следующем году будут высокие дивиденды. Это привлекательно, но гарантий нет. 🔹 Технический анализ: Я ожидаю боковик в диапазоне 71-86 руб. Мое видение движения акций отображено на графике. ❗️ Выводы: • ВТБ остается недооцененной компанией. Теоретически, если компания будет оцениваться по сектору, ее стоимость может вырасти в 2-3 раза. • Однако фундаментальные показатели указывают на стагнацию бизнеса во втором полугодии 2025 года. Пока не улучшатся внешние факторы, такие как геополитика, процентная ставка и рост продаж недвижимости, ВТБ может продолжать дрейфовать в текущем формате или даже немного ухудшить свои показатели. • В целом, компания интересная, с активным новостным фоном. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ