![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Стоит ли учитывать финансовые показатели ВТБ при долгосрочных инвестициях в его акции?

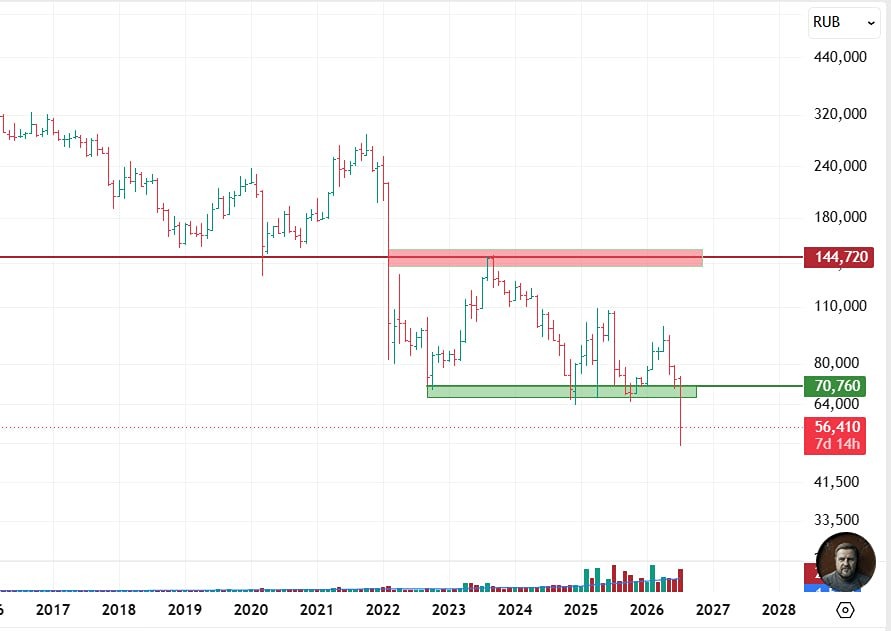

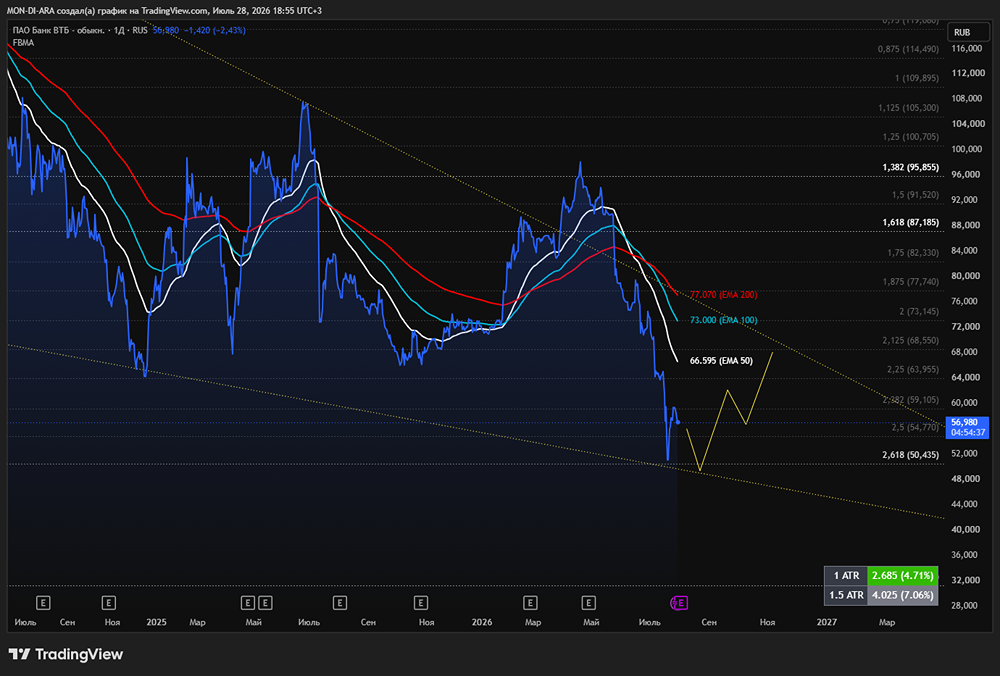

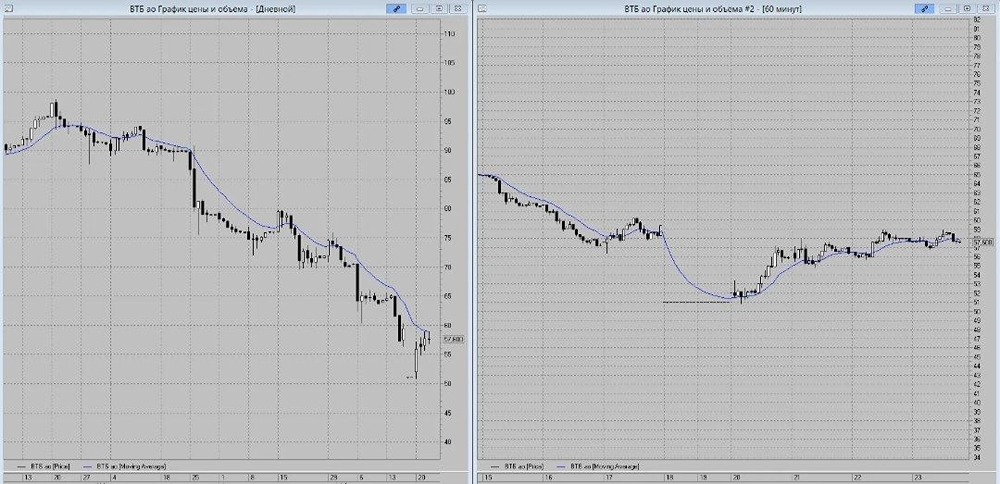

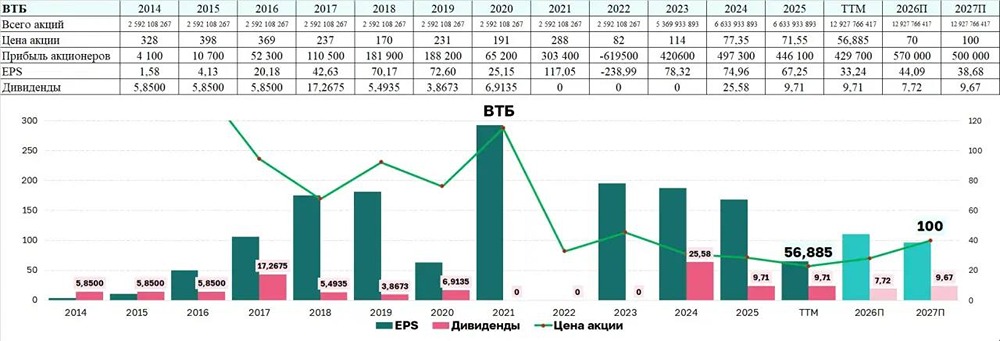

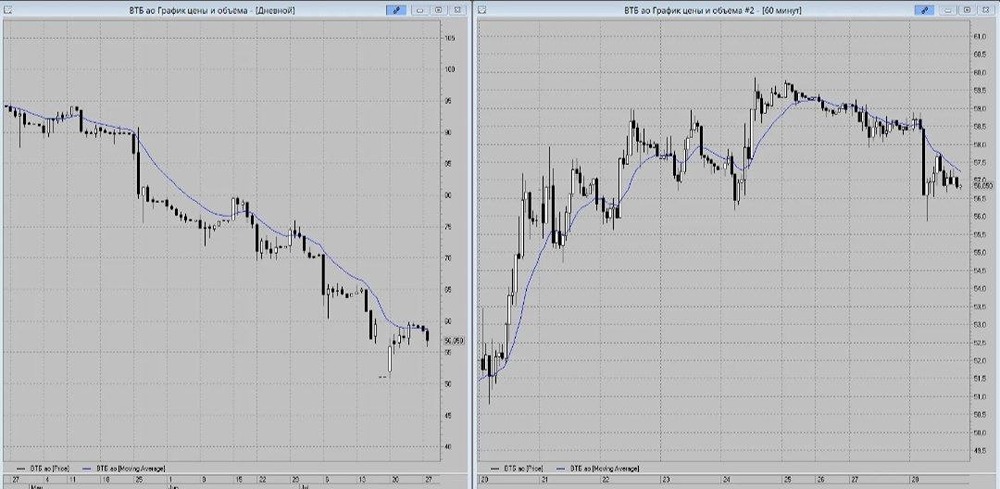

ВТБ (VTBR): Допка и результаты за 6 месяцев 2025 года. • Капитализация: 1,2 трлн рублей / 77,9 рубля за акцию. • Чистый процентный доход (ТТМ): 345,7 млрд рублей. • Чистый комиссионный доход (ТТМ): 302,2 млрд рублей. • Чистая прибыль (ТТМ): 538,2 млрд рублей. • Скорректированная чистая прибыль (ТТМ): -4,9 млрд рублей. • P/B: 0,5. Результаты за первое полугодие 2025 года: • Чистый процентный доход: 94,2 млрд рублей (-30% г/г). • Чистый комиссионный доход: 72,9 млрд рублей (+20,1% г/г). • Чистая прибыль: 139,2 млрд рублей (-10% г/г). • Скорректированная чистая прибыль: 57,6 млрд рублей (-46,3% г/г). Прогнозы и комментарии: Банк повысил прогноз по чистой прибыли на 2025 год до 500 млрд рублей, но значительная часть этой суммы будет сформирована за счет разовых доходов. Без учета переоценок и других факторов, за первое полугодие 2025 года ВТБ получил убыток в размере 58,3 млрд рублей. Кредитный сегмент бизнеса, несмотря на давление, демонстрирует признаки стабилизации. Стоимость риска (CoR) осталась на уровне прошлого квартала — 0,8%, а чистая процентная маржа выросла с 0,9% в первом квартале 2025 года до текущих 1,2%. Сразу после выплаты дивидендов ВТБ планирует провести дополнительную эмиссию акций. Максимальный объем акций, заявленных к размещению, составляет 1,264 млрд акций или 23,5% от текущего числа акций в обращении. Менеджмент планирует привлечь 80-90 млрд рублей. Причины этих действий понятны только инсайдерам и менеджменту. Дивиденды и дополнительная эмиссия не решают существующих проблем. В начале 2026 года может начаться процесс конвертации привилегированных акций в обыкновенные. Пока нет подробностей, но наиболее вероятный сценарий — конвертация с учетом доли в уставном капитале. Это быстро уничтожит все ожидания оптимистов, а дивиденды тогда больше не будут рассчитываться по текущей формуле, предполагающей равную доходность к цене акций, которые не торгуются на бирже. Поэтому в расчете капитализации я всегда приравниваю привилегированные акции к обыкновенным по коэффициенту участия в капитале. Любые другие схемы могут привести к искажению реальной оценки. Внезапные дивиденды были выплачены за счет привлечения субординированного кредита из Фонда национального благосостояния объемом 200 млрд рублей на финансирование строительства новых газовых проектов в Усть-Луге. ВТБ также вложит 72,7 млрд рублей в развитие новых регионов, включая мобильную связь, продуктовые магазины и бизнес-центры. Эти проекты, очевидно, имеют социальную направленность, и их окупаемость под вопросом. Скорее всего, это будет еще один генератор убытков, подобный Объединенной судостроительной корпорации (ОСК). Выводы: Как инвестор я никогда не видел в ВТБ ничего интересного, хотя как клиент у меня только позитивные впечатления. Глобально ситуация не меняется, рисков много, а убыточных проектов, которые будет финансировать банк, тоже хватает. Я уверен, что Сбербанк в перспективе 5 лет покажет более высокую доходность, чем ВТБ. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: TAUREN ИНВЕСТИЦИИ

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ