![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Акции ВТБ: финансовые итоги, планы по допэмиссии и возможная конвертация префов в 2026 году

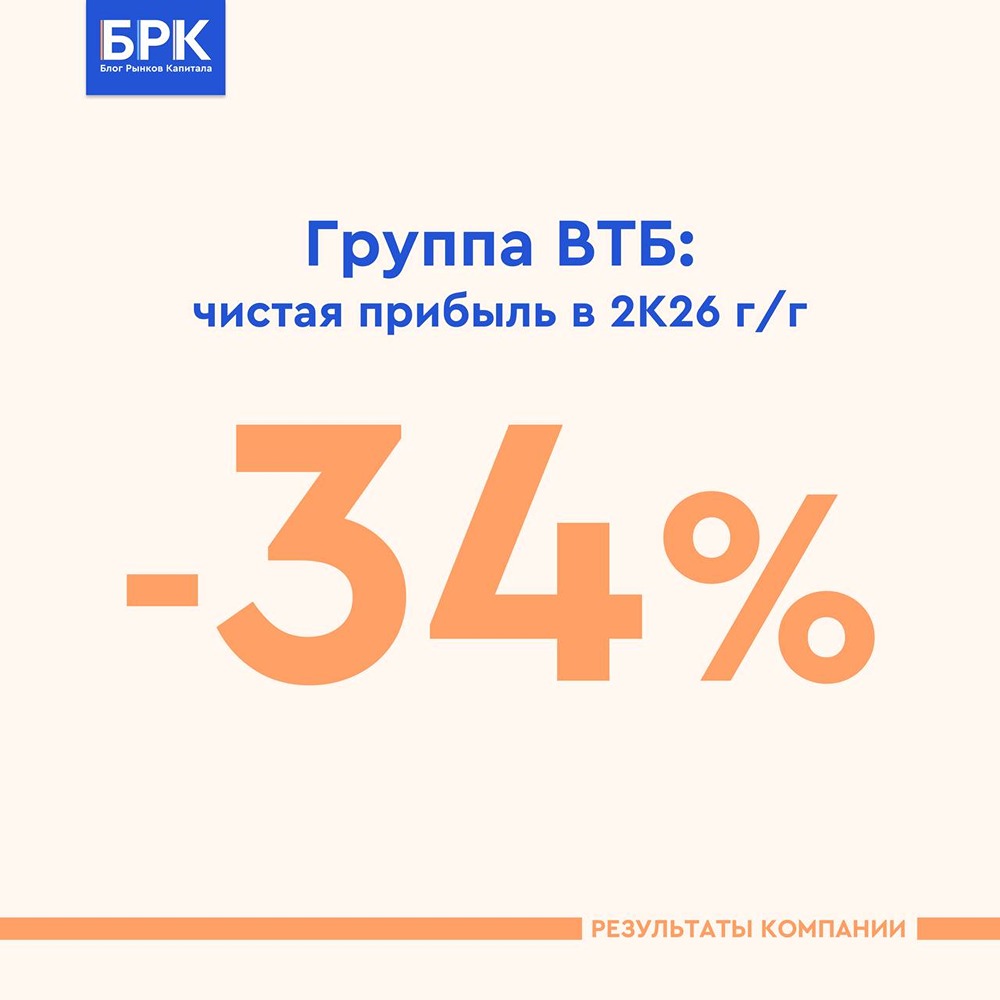

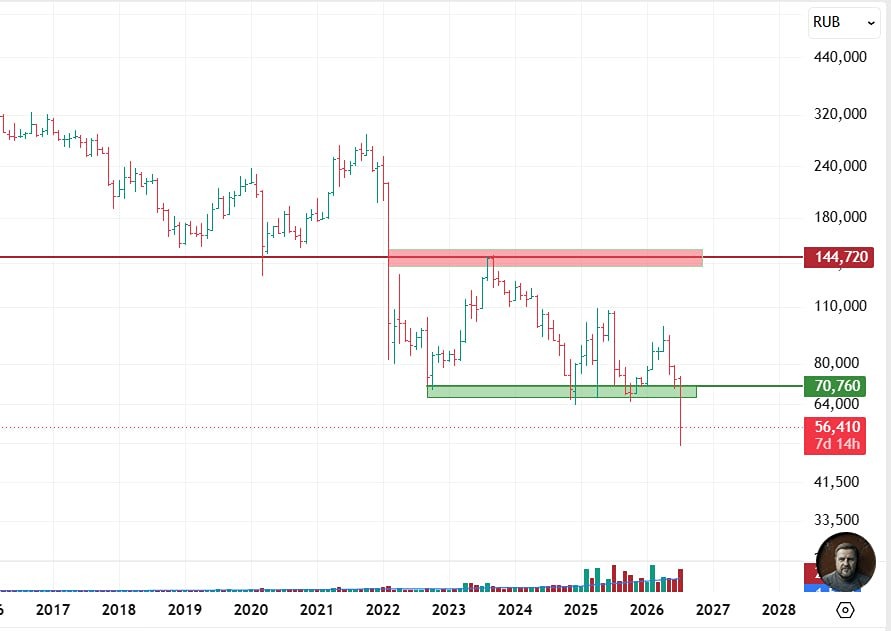

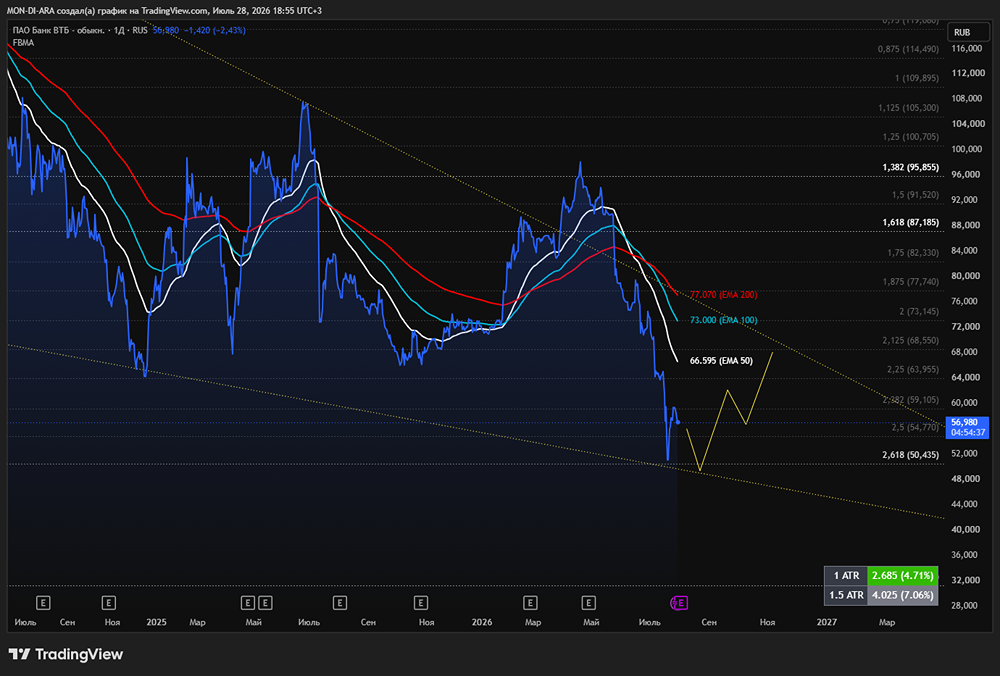

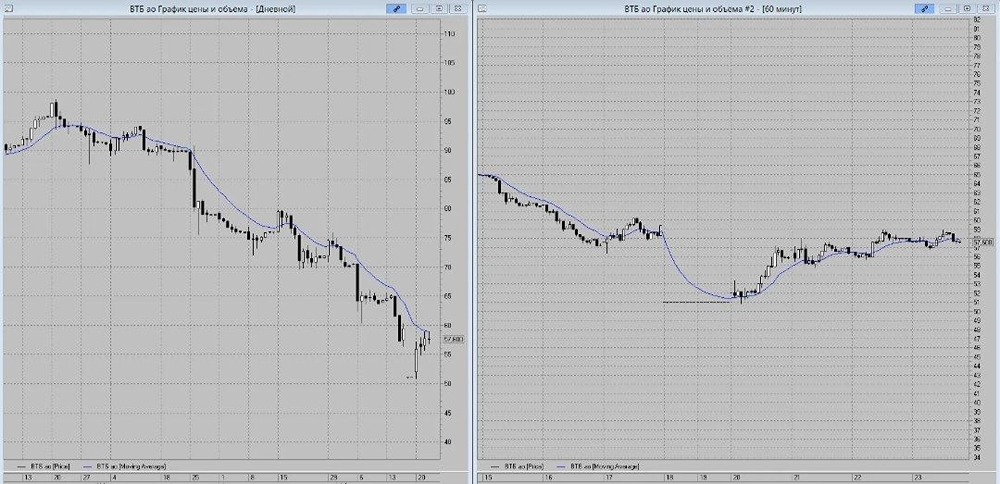

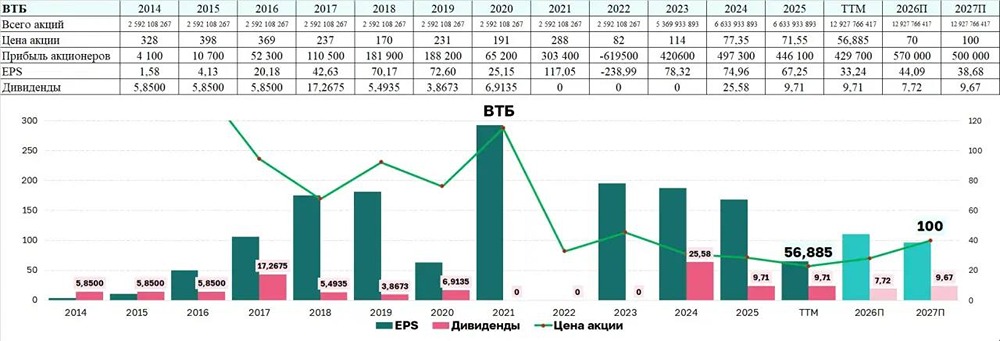

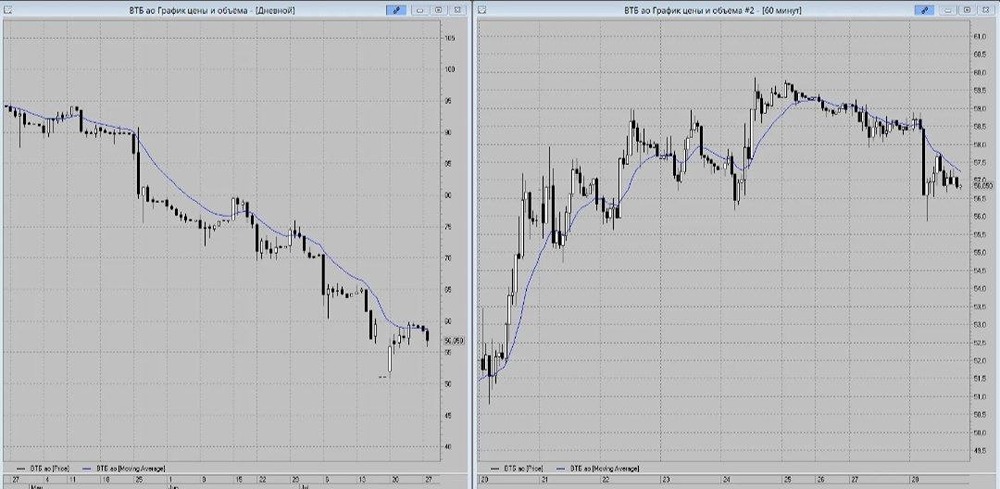

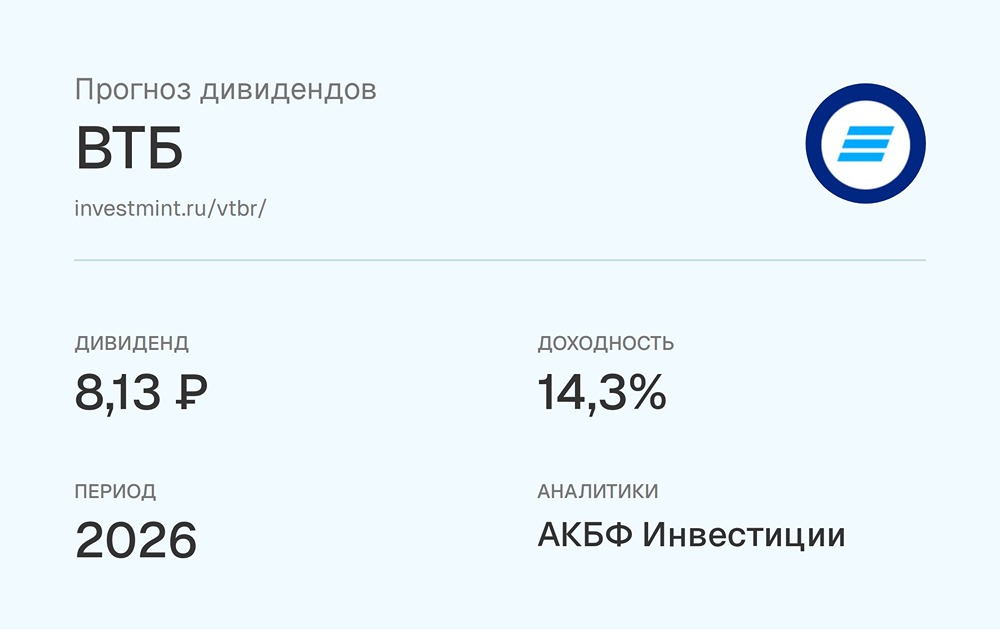

Ждём допку! ‼️Новость: ВТБ отчитался по МСФО за 1п2025 года. Коротко о финансах: 1) Чистая прибыль ₽280,4 млрд (+1,2% г/г). 2) ROE 20,7%, спад 3,6% г/г. 3) Чистые процентные доходы ₽146,8 млрд, (-49,91% г/г) из-за давления на чистую процентную маржу, которая скукожилась до 0,9% против 2,1% годом ранее. 4) Расходы на создание резервов ₽109,8 млрд рублей (+74,8% г/г). 5) Стоимость риска составила 0,8%, увеличившись год к году на 20 б. п. Руководство подчёркивает стратегию «амортизации» – сокращение рискованных розничных кредитов в пользу корпоративного бизнеса. Целенаправленный рост корпоративного кредита: быстрее всего росли кредитные вложения в финансы (+25%), энергетику (+16%) и нефтегаз (+11%) По физлицам банк отмечает ухудшение выданных на высоких ставках розничных кредитов (чего мы все и ждали). За счёт более низко рисковых корпоративных кредитов освобождается капитал для развития. 👉Нормативы достаточности капитала превышают регуляторные минимумы: норматив Н20.0 (общий) составил 10,2%. Руководство отмечает, что приняты меры для успешного прохождения дивидендной выплаты, без нарушения нормативов ЦБ. К ДРУГИМ ВАЖНЫМ МОМЕНТАМ - Впереди допэмиссия! Объем допэмиссии ВТБ составит 80-90 млрд рублей. Регистрация дополнительной эмиссии ожидается до 30 сентября, сообщил первый заместитель президента - председателя правления банка Дмитрий Пьянов Сейчас ключевой вопрос - по какой цене может пройти допка? Пока все выглядит как индикация максимального количества акций из расчета 50% +1, но банк явно хотел бы разместить подороже. ‼️У нас есть мнение, что к моменту допки ценник может уйти куда-то к 70-73 рублям за обычку. А это уже не очень приятно для ТЕКУЩИХ акционеров. При этом на созвоне с аналитиками Д.Пьянов пояснил, что 73 рубля, которые сейчас вырисовываются из примерных максимальных параметров допки — это чисто математика. Но вот, какова реально будет допка "по рынку", мы увидим только по факту. Пока видим, что НАВЕС НЕМАЛ! НАС ЖДЁТ Конвертация префов! Впервые о ней заговорили вот так прямо: ТОП-МЕНЕДЖЕМЕНТ ВТБ ЖДЕТ РЕШЕНИЕ ПО КОНВЕРТАЦИИ "ПРЕФОВ" В ОБЫКНОВЕННЫЕ АКЦИИ В НАЧАЛЕ 2026Г - ПЬЯНОВ Сейчас пакет префов обоих типов в руках у Минфина - обсуждать судьбу префов можно почти "между собой". Процесс пошел, но еще много согласований и урегулирований, потому что механика конвертации этих префов в обычку на текущий момент не прописана. Но мы уже вполне можем понимать, что это — вопрос времени и считать дивиденды в ВТБ станет проще! –––––––––––––––––––––––––––– Повторим наш старый тезис: Выплата дивидендов акционерам одной рукой, увеличение капитала за счёт допки и суборда другой. ‼️Сейчас у ВТБ идёт roadshow — как у всяких Jetlend с Р/Е=300 перед IPO! Банку нужно продать себя как можно дороже, причём не государству, поэтому обещать сейчас могут много! Прямо сейчас разворачивается настоящая биржевая игра, как в старых фильмах - с участием НПФ, блогеров, которые будут уверять Вас в том, что в ВТБ ждут иксы и частых интервью о бесконечном потоке растущих дивидендов в будущем. Наша задача - ХЛАДНОКРОВНО помнить, что из себя всегда представлял ВТБ и покупать его ТОЛЬКО по выгодной цене. ПРОХОДИМ МИМО ВТБ МНОГО ЛЕТ, ВАШИ РЕШЕНИЯ ЗА ВАМИ. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: PROFIT

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ