![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Аналитика ВТБ: почему акции банка с дивдоходностью более 30% могут вырасти в цене

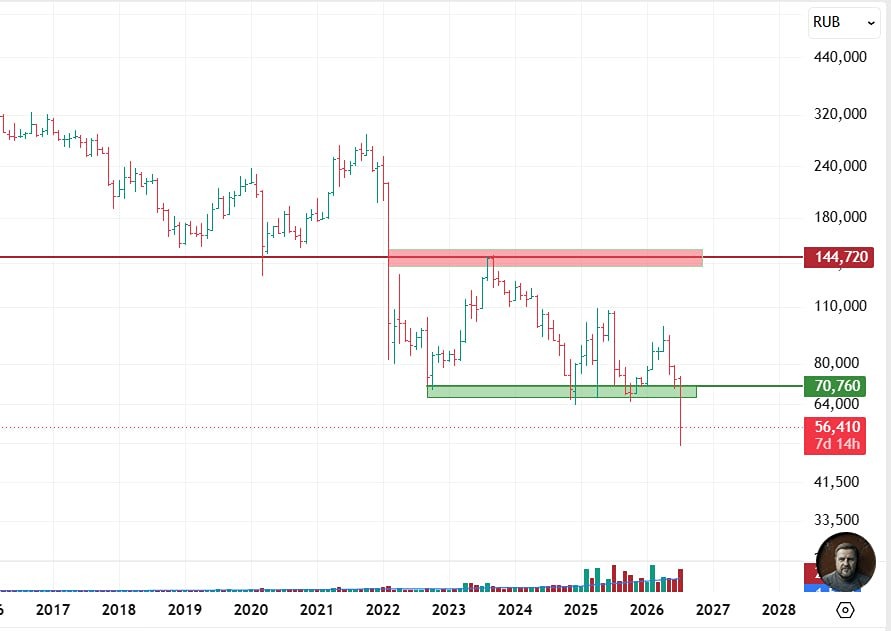

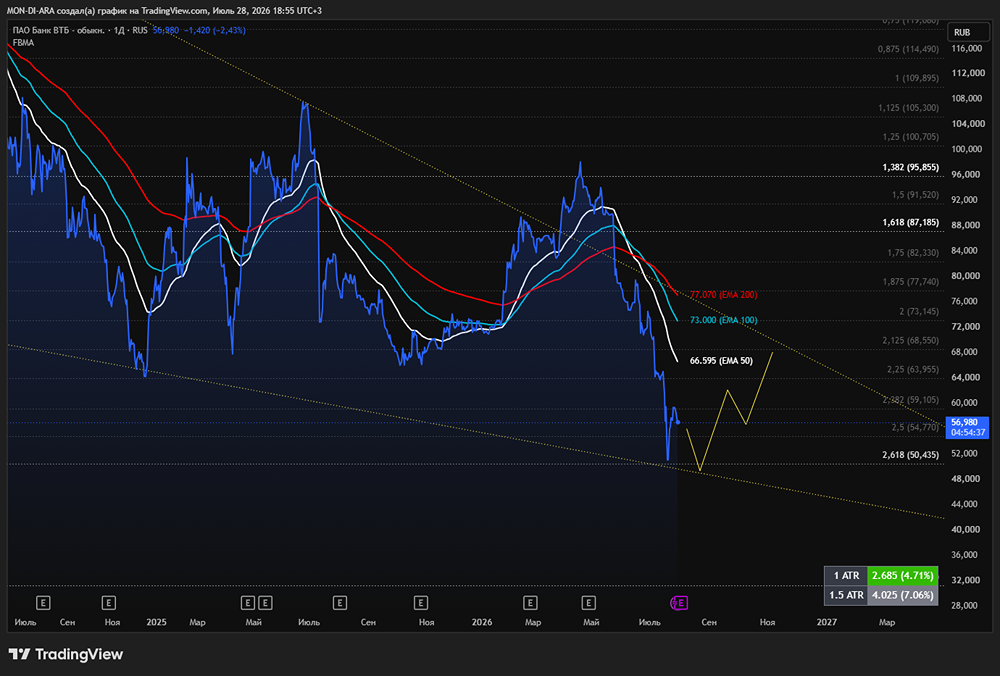

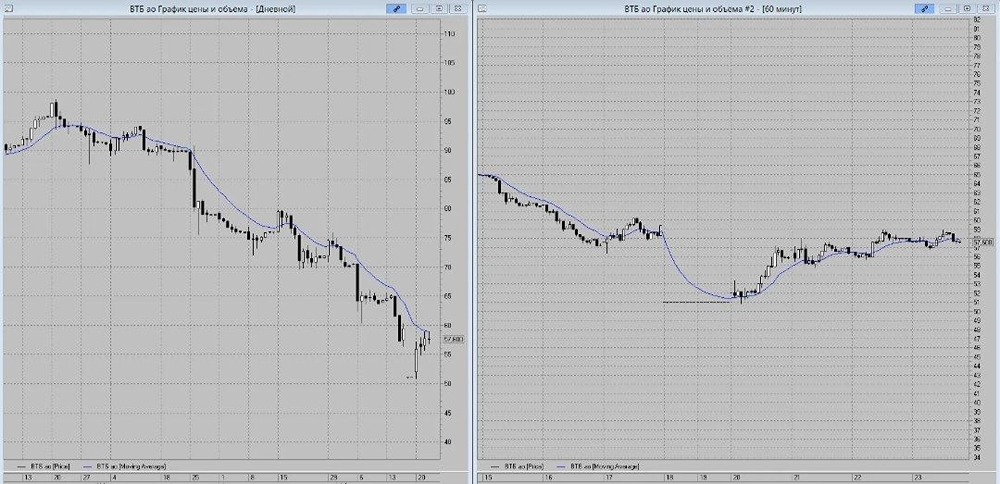

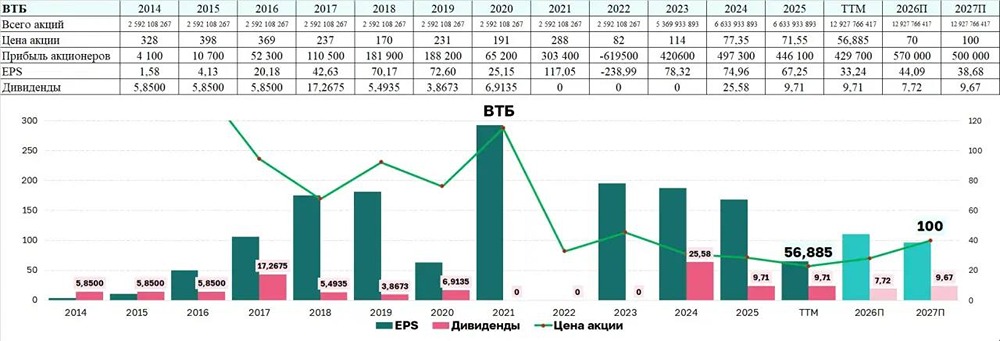

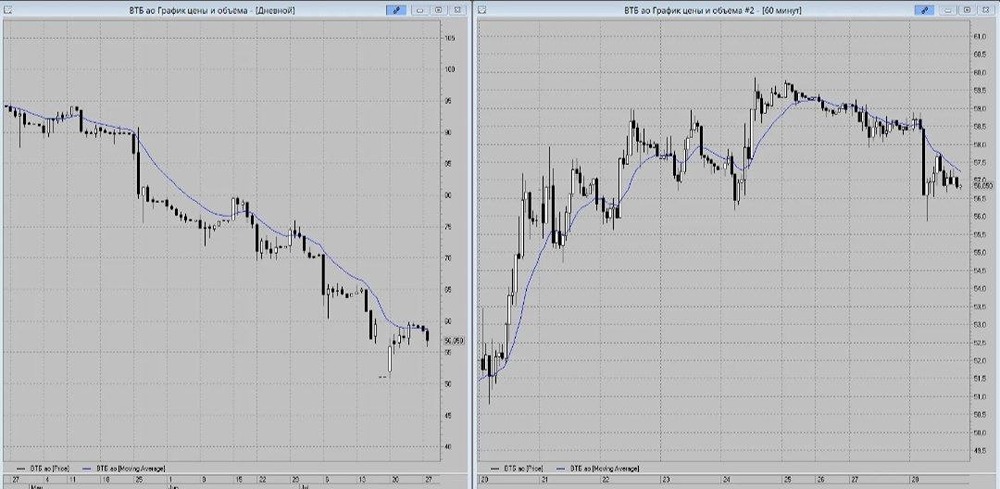

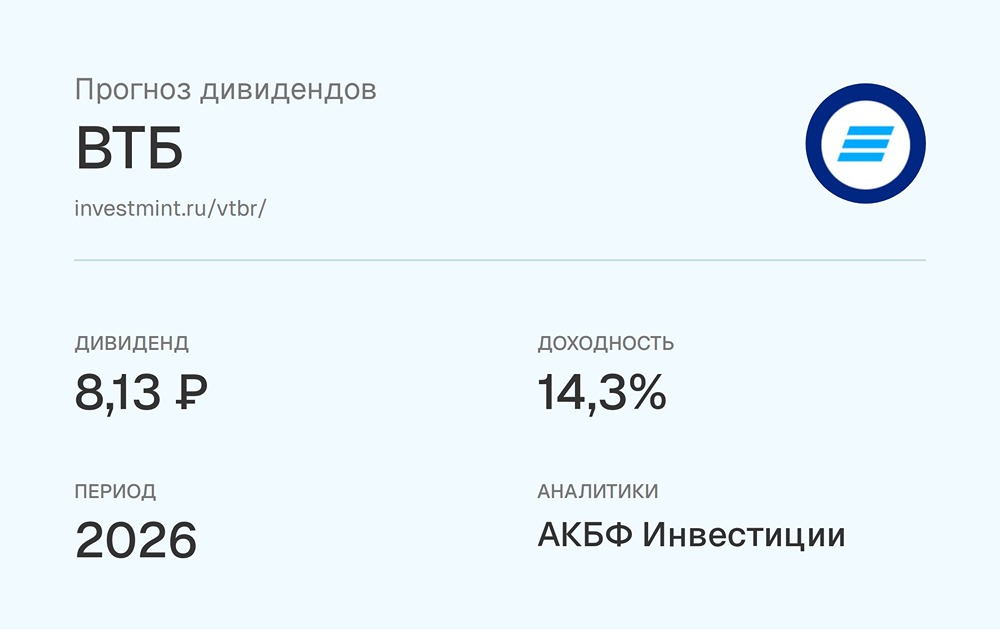

ВТБ: высокие дивиденды и низкие ставки. После дивидендного гэпа акции банка торгуются с низкими мультипликаторами и высокой прогнозной дивидендной доходностью. Я ожидаю роста котировок по мере того, как рынок начнёт увереннее смотреть на перспективы компании. Основные драйверы роста: 🔘 Высокие дивиденды. Прогнозная дивидендная доходность превышает 30%. Выплаты за 2025 год могут быть сопоставимы с 2024 годом или даже выше. Рынок скептически относится к дивидендам ВТБ, так как в прошлом обещания часто не сбывались. Однако теперь менеджмент предоставил чёткую стратегию управления капиталом, и выплаты становятся более вероятными. 🔘 Бенефициар снижения ставок. При дальнейшем снижении ключевой ставки ЦБ ВТБ может получить сверхприбыль, половина которой будет направлена на дивиденды. 🔘 Дополнительный выпуск акций уже учтён в цене. Одна из мер по поддержанию достаточности капитала — дополнительная эмиссия акций, запланированная на III квартал. Это краткосрочно ограничивает рост, но ориентиры по объёму и количеству новых бумаг уже известны. Если обещания будут выполнены, это может позитивно сказаться на котировках. 🔘 Низкие мультипликаторы. ВТБ — самый дешёвый банк в секторе. P/B чуть ниже 0,4x, а P/E — 1,6x. Даже в негативном сценарии низкая оценка обеспечивает маржу безопасности и снижает риски. Долгосрочная цель — район 100 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей находятся в мобильном приложение MONDIARA](https://mondiara.com/) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Investment Hub

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ