![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Акции ВТБ: почему рост резервов и снижение кредитов вызывают опасения у инвесторов

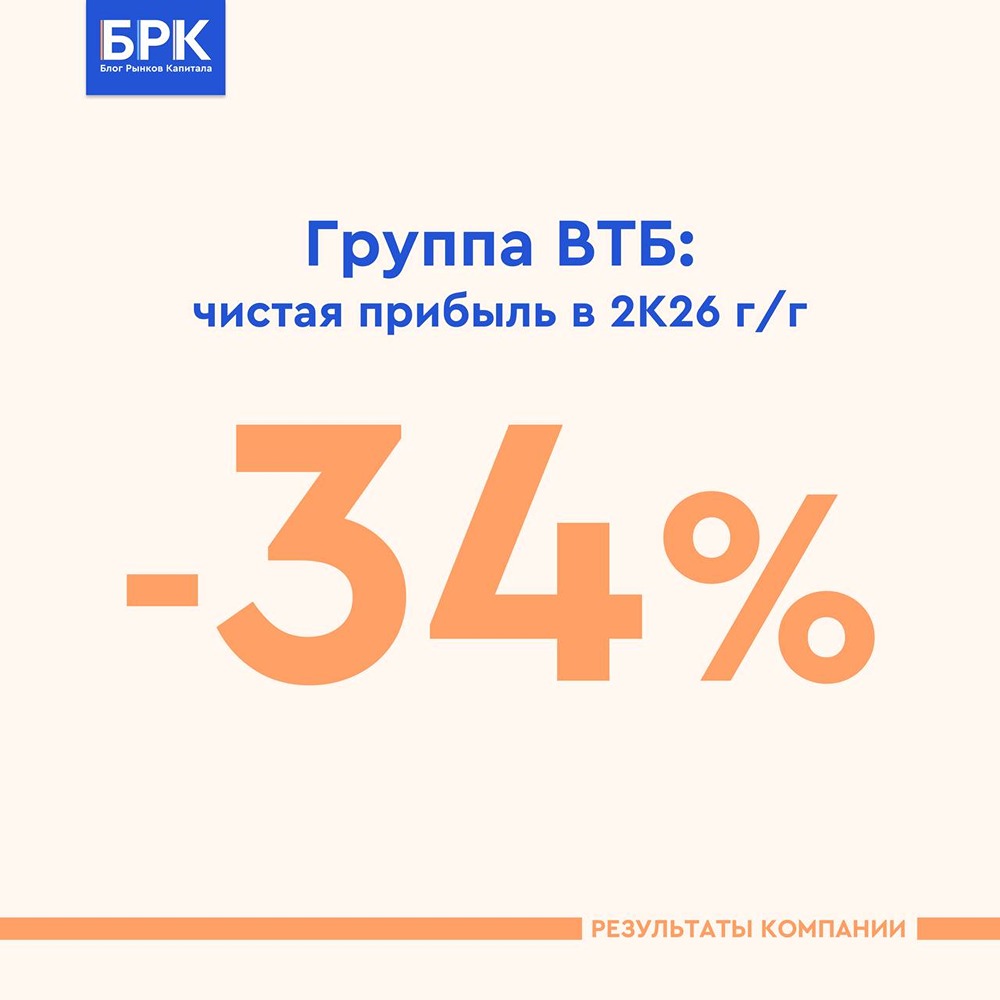

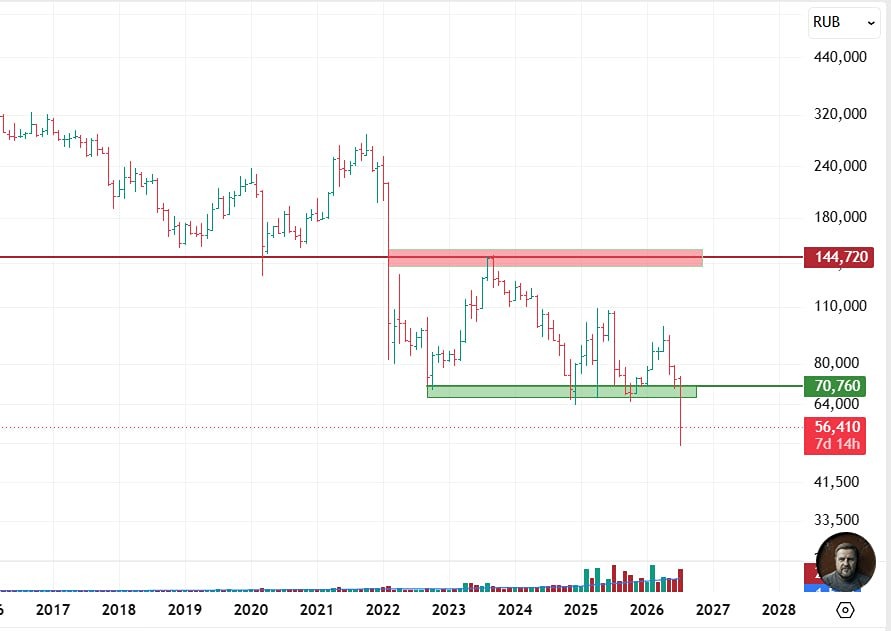

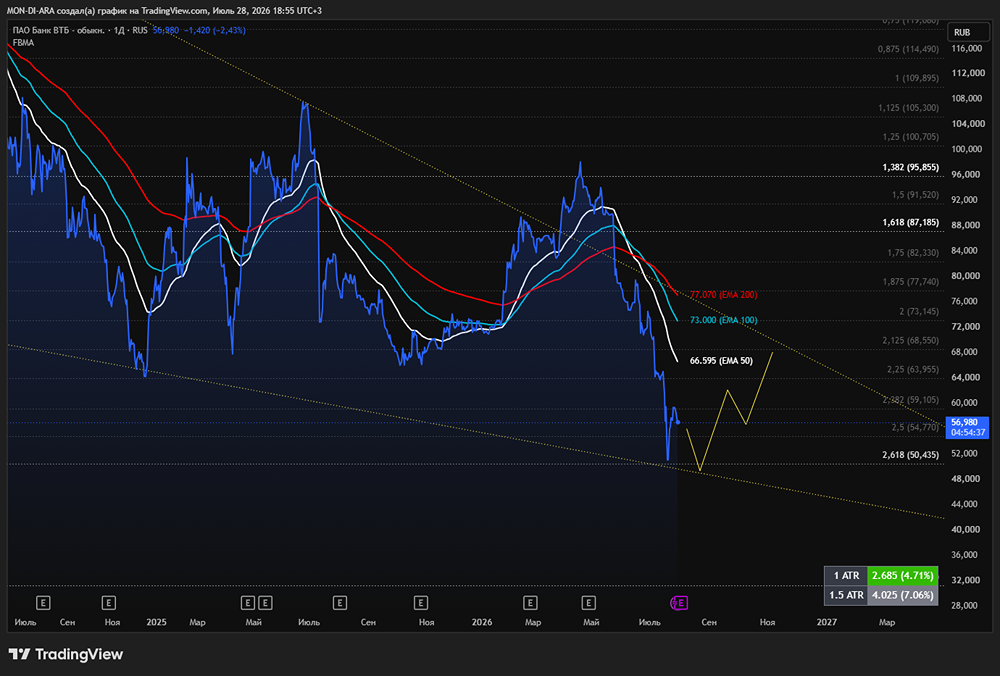

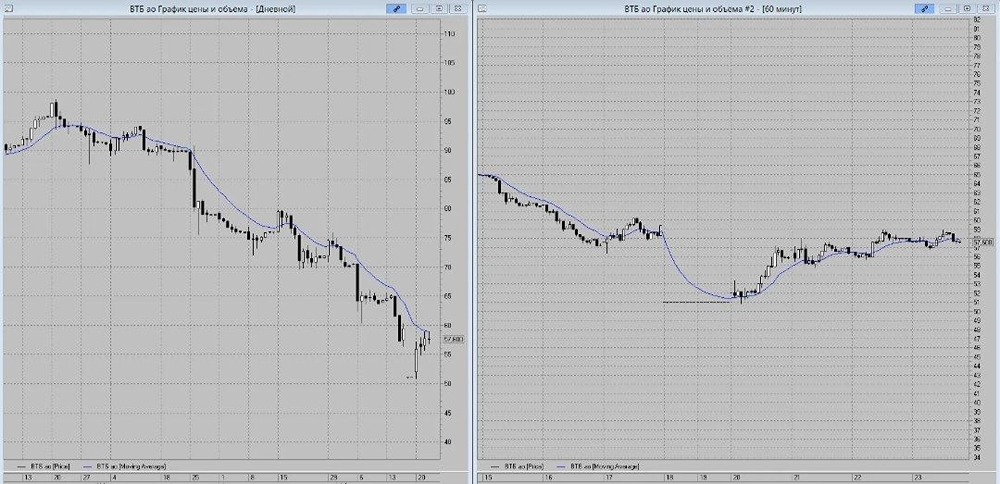

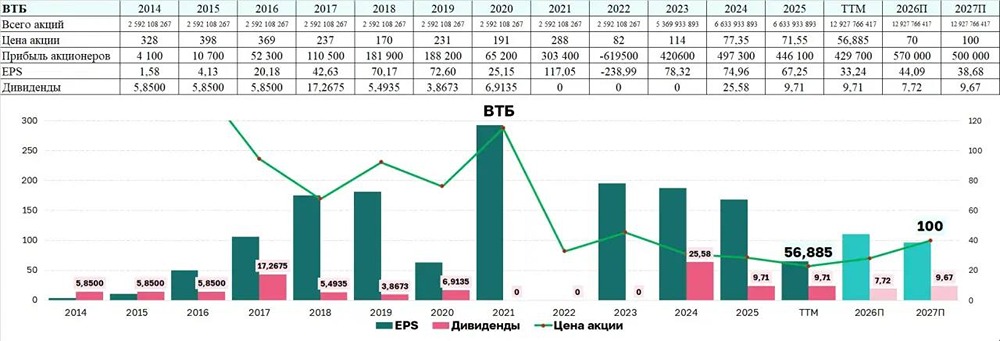

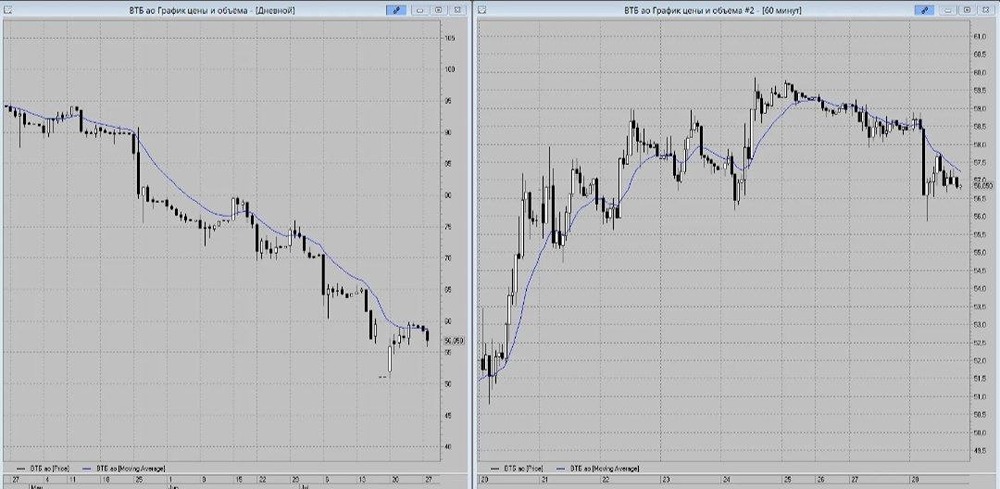

ВТБ: скрытая сторона крупного банка. ВТБ опубликовал сокращённые результаты по МСФО за первый квартал 2025 года. В них можно найти много интересного о состоянии экономики и проблемах самого банка. Чистые процентные доходы упали на 65,8% — до 52,6 миллиарда рублей. Чистая процентная маржа снизилась с 2,2% в первом квартале 2024 года до 0,7%. У большинства других банков этот показатель находится в районе 3–4% даже в текущих условиях. ВТБ снова отличился. Зато чистые комиссионные доходы выросли на 40,6% — до 72,7 миллиарда рублей. ВТБ пошёл по пути Сбера и ввёл комиссии за всё, что можно. В краткосрочной перспективе это плюс, но в долгосрочной — несомненно минус. Получается, что рост комиссионных доходов произошёл не за счёт расширения бизнеса, а за счёт «выкачивания денег» из клиентов. Рано или поздно клиенты перейдут в другие банки. Прочие операционные доходы выросли на 261,8% — до 233 миллиардов рублей. Именно это и обеспечило ВТБ хорошую прибыль. За первый квартал доход от переоценки финансовых инструментов составил 252 миллиарда рублей — в пять раз больше, чем в первом квартале 2024 года. В итоге чистые операционные доходы до создания резервов выросли на 32,8% — до 358,3 миллиарда рублей. Однако чистая прибыль увеличилась всего на 15,4% по сравнению с прошлым годом — до 141,2 миллиарда рублей. На чистую прибыль повлиял рост резервов более чем в два раза (до 57,8 миллиарда рублей) из-за ухудшения качества кредитного портфеля. Хотя цифры выглядят неплохо: стоимость риска выросла с 0,6% до 0,8%, а доля неработающих кредитов составила всего 3,8%. Это значительно ниже рынка, но увеличение резервов сопоставимо с рыночными показателями. Это наводит на мысль, что не все кредиты на самом деле хорошие, а низкие показатели риска могут быть обусловлены рефинансированием проблемных кредитов или их «маскировкой» внутри хороших. Рост резервов намекает, что не всё так хорошо, как заявлено в отчёте. Также чистая прибыль пострадала от роста административных расходов и вознаграждений персоналу на 19,2%. Что ж, себя обижать не стоит. Есть и другие негативные моменты: общий рост кредитного портфеля минимальный — всего 0,6%; кредиты юридическим лицам выросли на 2%, а физическим лицам снизились на 2,3%; средства клиентов уменьшились на 2,6%; деньги снимали в основном юридические лица (–7,2%), а физические лица, наоборот, внесли 2,3%. Выдача кредитов значительно замедлилась, а клиенты начали выводить деньги с депозитов, особенно бизнес. Люди начинают тратить последние средства. Интересно, что за четыре месяца 2025 года по МСФО чистая прибыль ВТБ снизилась на 18,6% — до 165,5 миллиарда рублей. Апрель оказался провальным. В мае, вероятно, ситуация ещё хуже. По моим наблюдениям, именно в апреле–мае произошёл массовый обвал цен на всё, и в эти месяцы мы вошли в явную рецессию. ВТБ не отрицает допэмиссию после выплаты дивидендов. Возникает вопрос: зачем? Зачем платить дивиденды, а потом докапитализировать банк? Неужели государству, которое, вероятно, профинансирует допэмиссию, нужны деньги в краткосрочной перспективе? Непонятно. Но это уже вопросы к руководству. Мы, маленькие инвесторы, в очередной раз говорим: нет сомнительным схемам! И ВТБ нас не заинтересовал. Несмотря на рост прибыли и анонс рекордных дивидендов, в бизнесе банка есть большая неэффективность, которая в конечном итоге ударит по всем участникам рынка. И я хочу быть подальше от этого. Источник: Инвестор Альфа

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ