![Аватар сообщества ВТБ: АНАЛИЗ [VTBR]](/uploads/community/3/5c999e36-bd8f-4fc9-b0bd-969e49166e80.jpg)

Сколько будут стоить акции ВТБ?

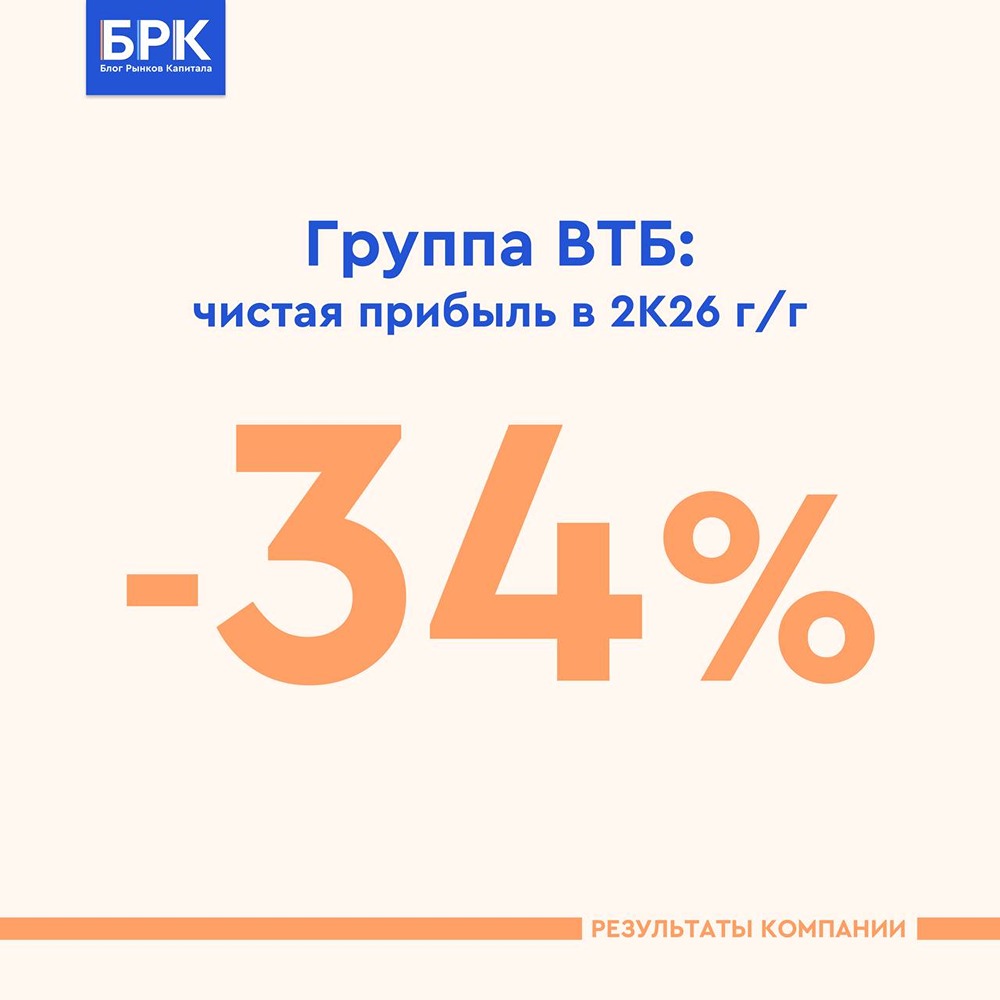

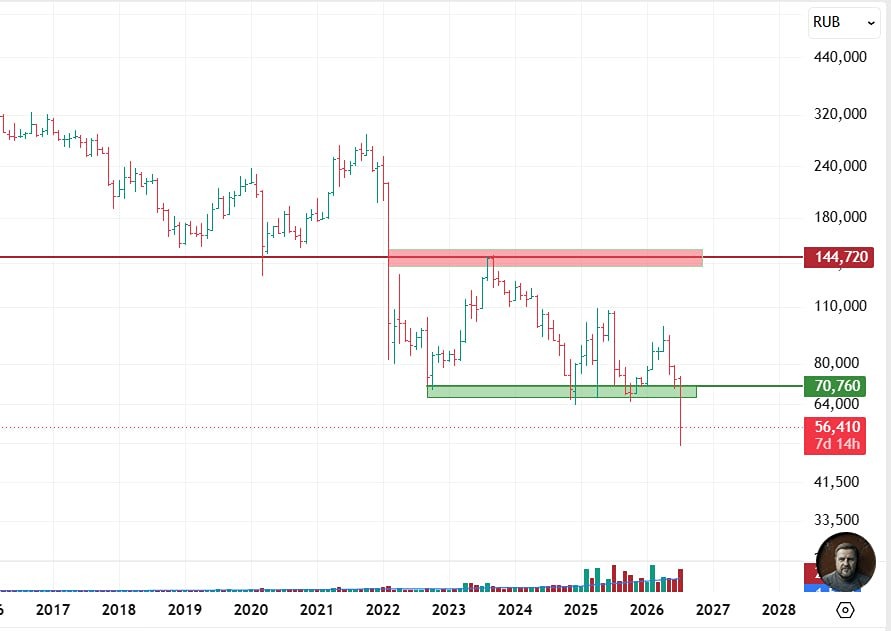

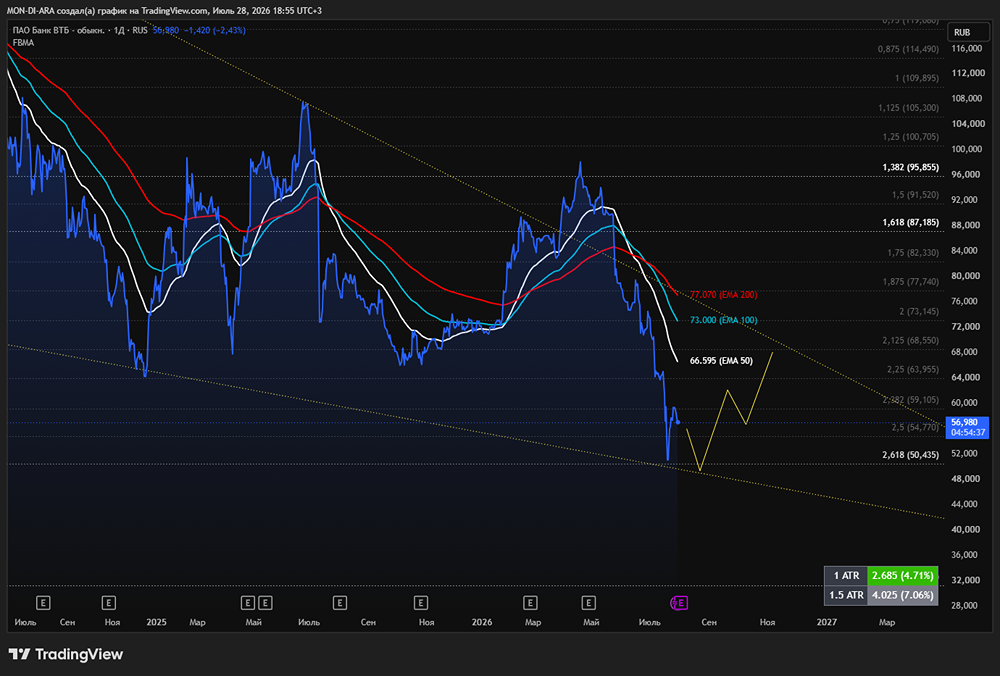

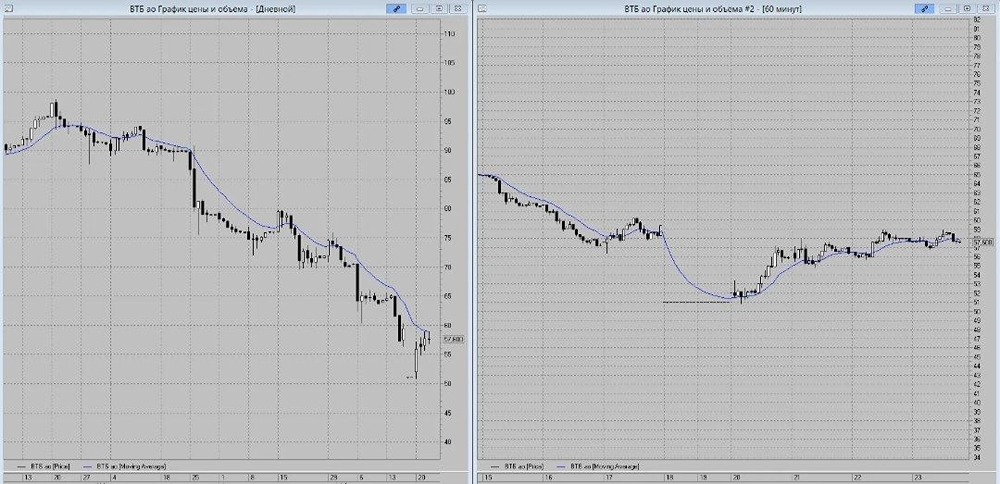

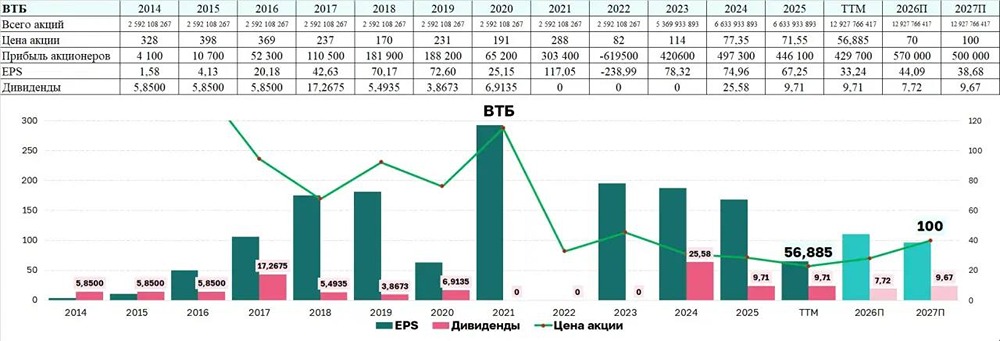

Мнение: АКБФ Перспективы акций банка ВТБ. С начала текущего года акции ВТБ подешевели на 7%, в то время как индекс Московской биржи вырос на 1%. В 2025 году банк может получить субординированный депозит из средств Фонда национального благосостояния (ФНБ) на сумму до 200 млрд рублей. Это следует из пояснительной записки к проекту постановления правительства Российской Федерации «О внесении изменений в постановление правительства Российской Федерации от 19 января 2008 г. № 18». Ранее руководство ВТБ озвучивало гораздо меньшую сумму — 93 млрд рублей. Предполагается, что эти средства пойдут на финансирование строительства высокоскоростной магистрали Москва — Санкт-Петербург. Получение этих средств поможет банку снизить риски, связанные с изменением графика повышения антициклической надбавки. По словам первого заместителя председателя правления ВТБ Дмитрия Пьянова, эта надбавка создаёт дополнительную потребность в капитале на уровне 120 млрд рублей. Дополнительным способом компенсации может стать план Андрея Костина, главы ВТБ, по выходу из непрофильных активов в течение следующих пяти лет. По оценкам, их доля в совокупных активах группы может составлять от 2% до 4%. Ежегодная прибыль от продажи этих активов может достигать 150–300 млрд рублей. Ожидаемые изменения в политике предоставления ипотечных кредитов, включая отказ от дополнительных комиссий, могут привести к потенциальным потерям для банка в размере нескольких десятков миллиардов рублей. Однако, как заявил министр финансов Антон Силуанов, правительство уже предусмотрело соответствующие ресурсы, в том числе за счёт бюджетных поправок. Дополнительная поддержка ипотечного сегмента также реализуется через увеличение с февраля 2025 года компенсации банкам по программам семейной, дальневосточной и арктической ипотеки. Уровень возмещения увеличен до 3 процентных пунктов по кредитам на квартиры и до 3,5 процентных пунктов по кредитам на индивидуальное жилищное строительство. В 2024 году ВТБ выдал около 200 тысяч ипотечных кредитов на сумму 1 трлн рублей, что составляет примерно две трети от показателя 2023 года. В нашем базовом сценарии на 2025 год мы ожидаем, что темпы прироста ипотечной задолженности снизятся до 5% при сохранении нулевой динамики цен на жильё, если сохранится благоприятная динамика на сырьевых рынках и потенциал инфляционного давления. В 2026 году мы ожидаем снижения цен на 5–10% с восстановлением темпов роста ипотечного кредитования до 10–15%. С учётом всех этих факторов и уточнённых прогнозов менеджмента мы повысили нашу оценку чистой прибыли ВТБ на 2025 год с 430 млрд рублей до 480 млрд рублей. Прогноз прироста активов группы по-прежнему составляет 10% в 2025 году и 13% в 2026 году. С учётом вышеперечисленных факторов и уточнённых прогнозов менеджмента, мы повысили нашу оценку справедливой стоимости обыкновенной акции банка до 218,12 рублей за акцию против 194,64 рублей ранее. Это предполагает потенциал роста в среднесрочной перспективе на 57% и рекомендацию «покупать». Значение дисконта, используемого в расчётах, остаётся на уровне 30%. Источник: Официальный телеграм-канал "АКБФ Инвестиции" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ