![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ПОЛЮС

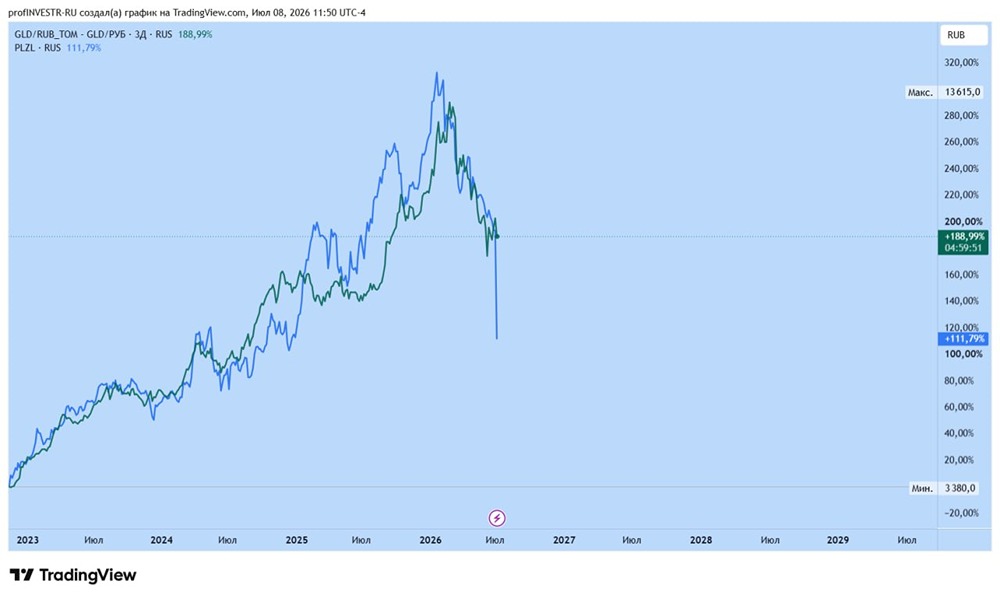

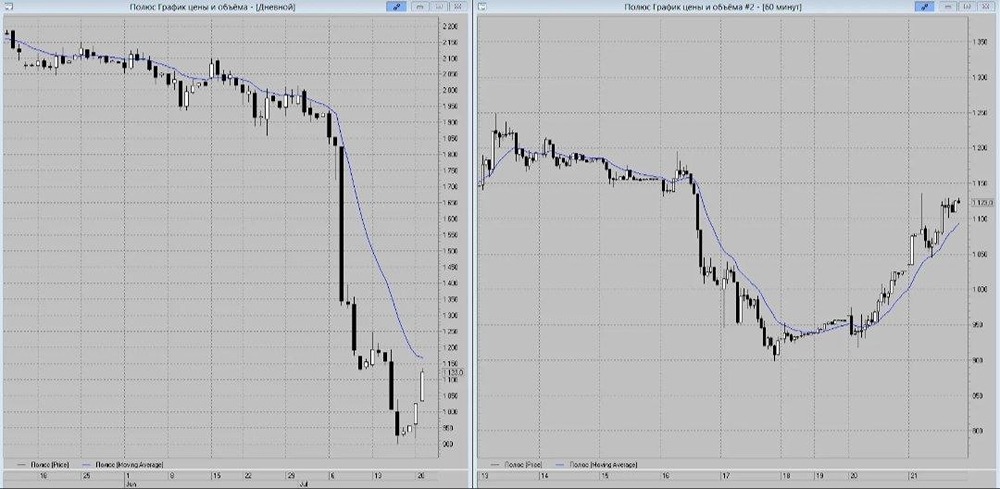

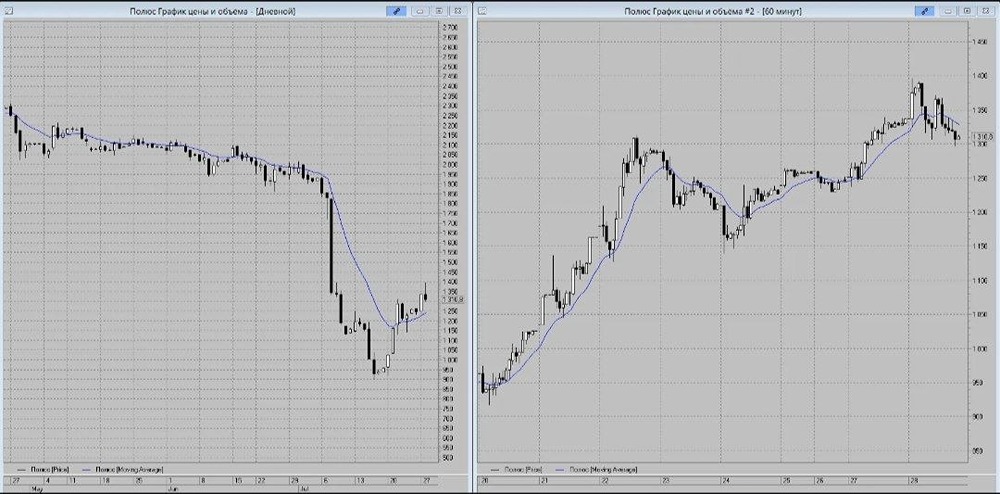

Мнение: БКС Мир Инвестиций. Полюс против Polymetal: что интереснее. Ключевые моменты: - Полюс - рекордная прибыль; - Полиметалл - высокая неопределенность; - Что выбрать. Что интересного на Мосбирже? Давайте оценим золотодобытчиков и сравним акции двух лидеров этой индустрии. Речь идет о Полюсе и Polymetal. Долгосрочный взгляд БКС на обе бумаги - «Нейтральный». Формально золотодобытчики относятся к защитной индустрии. С начала года акции Полюса в плюсе на 15,3%, бумаги дважды откатились от максимума этого года. За аналогичный период акции Polymetal потеряли 49,9%. Для справки: c начала года цены на золото на NYMEX выросли на 13%. Давайте выберем, какие из бумаг более интересны в районе текущих уровней. Полюс - рекордная прибыль. Компания получила рекордную прибыль в 2023 г. Выручка увеличилась на 27,7%. Факторами повышения доходов стали восстановление объема продаж, рост средней цены на аффинированное золото, ослабление рубля. Полюс завершил программу buyback. Предприятие выкупило 30% акций. Как результат, выросла долговая нагрузка. В конце 2023 г. коэффициент Чистый долг/EBITDA составил 1,9 после 0,9 годом ранее. Это помешало выплате дивидендов. В четверг, 29 мая, совет директоров Полюса рекомендовал акционерам принять решение не распределять чистую прибыль по результатам 2023 г. Компания решила не выплачивать дивиденды за прошлый год. У Полюса самые низкие затраты на производство среди конкурентов. Долгосрочным драйвером роста бизнеса может стать проект «Сухой Лог», благодаря которому ближе к 2030 г. может быть достигнут существенный рост добычи. Риски для бизнеса Полюса - санкционные. Polymetal - высокая неопределенность. Одним из факторов падения акций с середины прошлого года стала угроза делистинга. Она обусловлена редомициляцией компании. В долгосрочной перспективе проблема делистинга актуальна, хотя это риски, а не 100% вероятность. В мае совет директоров Polymetal рекомендовал не выплачивать дивиденды за 2023 г. Годовое собрание акционеров, где будет озвучено окончательное решение, запланировано на 11 июня. Отчетность Polymetal за I квартал по РСБУ оказалась достаточно позитивной. Выручка выросла на 26% год к году (г/г). Благоприятными факторами стали цены на золото и сокращение сроков поступления выручки. Продажа российского бизнеса значительно снизила долговую нагрузку, ликвидность увеличилась. Компания сосредоточила усилия на трех проектах в Казахстане. Фактор риска - приобретения в Средней Азии по завышенной цене могут размыть стоимость казахстанского бизнеса. В целом, присутствует значительная неопределенность, связанная с дальнейшей стратегией развития бизнеса после ухода из РФ - ее компания намерена объявить 11 июня на Дне инвестора. Что выбрать. Прогноз по драгметаллам на 2024 г. - умеренно позитивный. Наблюдается стабильное увеличение спроса со стороны мировых ЦБ. До конца года ожидается 1–2 этапа снижения ключевых ставок ФРС и ЕЦБ. Инфляционные риски при этом актуальны. Минфин в рамках изменений в налоговом законодательстве в числе прочего предложил увеличить ставку налога на прибыль с 2025 г. с нынешних 20% до 25%. Для различных компаний в разных секторах эффект от повышения налогов может незначительно варьироваться. Polymetal изменения не коснутся, так как это казахстанская компания. Мультипликаторы Polymetal с учетом ожиданий по доходам на 2024 г. ниже, чем у Полюса. Показатель EV/EBITDA равен 1,7 против 4,9. Скорректированная P/E равна 2,5 против 5,4. Это частично оправдано неопределенностью, связанной с дальнейшей стратегией развития бизнеса. Выплата дивидендов в обозримой перспективе маловероятна. Долгосрочные цели БКС: - Полюс: «Нейтральный». Цель на год - 18 000 руб. / +47% - Полиметалл: «Нейтральный». Цель на год - 440 руб. / +79% Технически акции Полюс сейчас выглядят более привлекательно. Они не настолько перепроданы по RSI(14), но интересней с точки зрения близости к долгосрочному уровню поддержки. Потенциальная опорная точка, от которой может начаться разворот, находится в районе 12 000 руб. В пятницу, 31.05.2024 г., акции протестировали эту отметку. Первый ориентир в случае отскока - 13 000 руб. (+6,7% относительно уровня 31.05.2024 г.). Автор: Оксана Холоденко. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ