![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ПОЛЮС

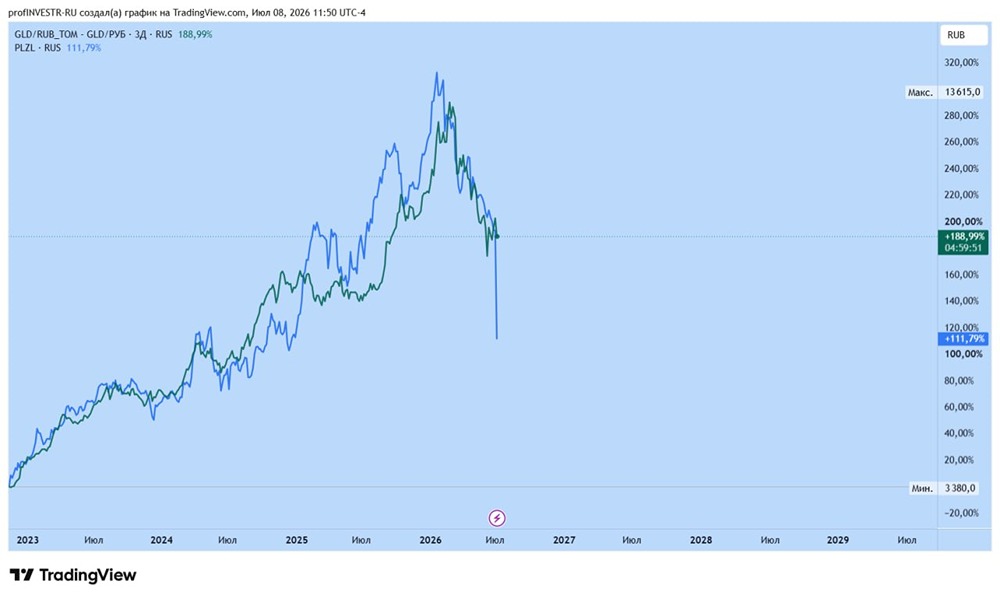

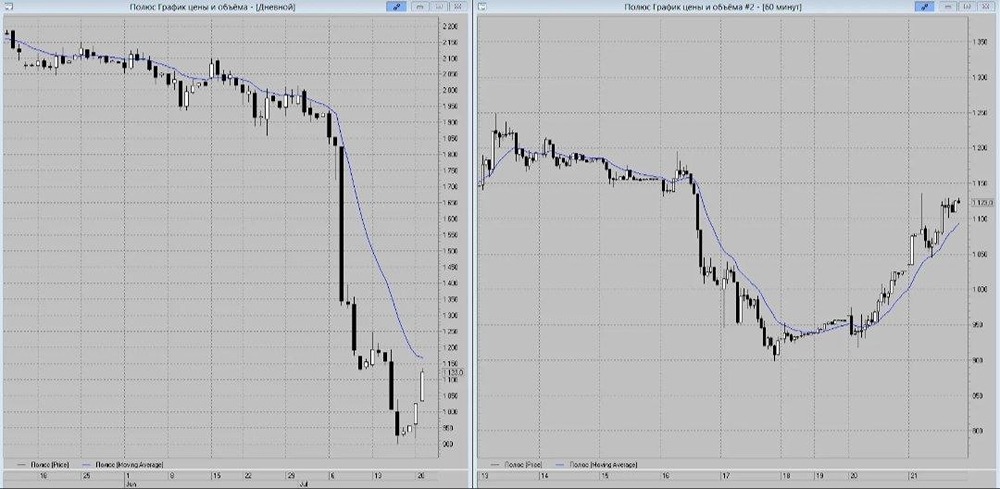

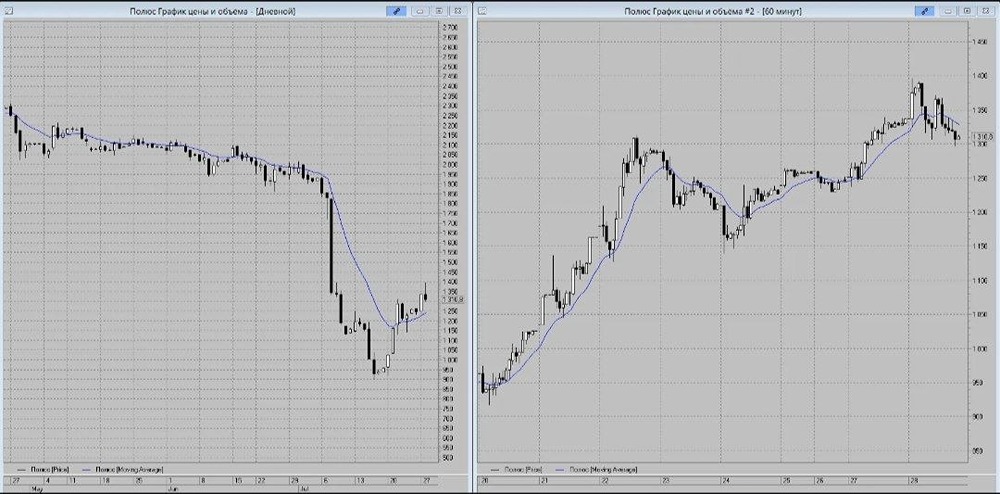

Мнение: БКС Мир Инвестиций. Среднесрочная инвестидея: лонг акций золотодобытчиков - Полюса и ЮГК. Ключевые моменты: - Фьючерсы на золото возобновили повышение после месячного нисходящего движения; - Акции российских золотодобытчиков имеют потенциал для среднесрочного удорожания; - Предпочтительным выбором в своем секторе выглядят ликвидные бумаги Полюса и ЮГК. Фьючерсы на золото возобновили рост после коррекции от исторического максимума. В первой половине мая 2024 г. долларовые фьючерсы на золото остановили свое месячное падение. Теперь в них наметился среднесрочный разворот вверх. Сейчас они торгуются на 5% ниже рекордного апрельского значения, которое составило $2470 за тройскую унцию. С точки зрения технического анализа контракты на золото вполне способны вернуться к своему недавнему историческому максимуму. С фундаментальной точки зрения цены на золото двигает вверх достаточно высокий уровень инфляции в США. Сейчас ее величина составляет порядка 3,5% в годовом выражении. С этим фактором тесно увязан сохраняющийся нетто-спрос на монетарный металл со стороны центробанков. Как обычно, свою прибавку в цену желтого металла вносит повышенный уровень геополитической напряженности в нескольких регионах мира. Ставка на среднесрочную активизацию спроса в акциях российских золотодобытчиков. Исходя из сложившейся ситуации, акции российских золотодобывающих компаний имеют потенциал для умеренного среднесрочного роста стоимости. В основном этому способствуют текущие высокие цены на драгметаллы. Не стоит недооценивать и благоприятное влияние общего позитивного настроя на российском фондовом рынке. Третьим фактором поддержки выступают традиционные опасения ослабления курса рубля по отношению к доллару США. Казалось бы, в текущих условиях сложно ошибиться с выбором конкретных бумаг в золотодобывающем секторе. Однако в данном случае на первый план выходит ликвидность акций. В первую очередь интересны бумаги компаний Полюс и Южуралзолото (ЮГК). Горизонт инвестирования - от двух недель до двух месяцев, в расчете на возврат цен на золото к недавнему историческому максимуму. В отношении достаточно ликвидных акций Полиметалла стоит проявлять разумную осмотрительность. Это связано со значимым фундаментальным фактором. Со стороны эмитента неоднократно выходили заявления о планах сохранения листинга в РФ. Однако после продажи всех российских активов целесообразность обращения этих бумаг на Московской бирже под вопросом. Поэтому в более или менее отдаленной перспективе делистинг все же не исключен. В таком сценарии присутствует риск закрытия позиции с убытком. Полюс. По итогам 2023 г. компания Полюс зафиксировала рекордную по величине чистую прибыль. Коэффициент Чистый долг/EBITDA к концу года возрос до 1,9х. Однако это произошло в результате выкупа акций, что не является негативом с точки зрения миноритарных инвесторов. По этой же причине неясны перспективы выплаты дивидендов. Тем не менее явные среднесрочные негативные факторы в пользу падения стоимости этих бумаг отсутствуют. С технической точки зрения они имеют потенциал для возврата к уровню 14700 руб., что на 6% выше текущего значения. Такое движение может занять 2–4 недели. Стоп-ордер выставляется несколько ниже ближайшего значимого уровня поддержки, расположенного в районе 13420 руб. Торговый план: лонг от 13870, стоп-лосс 13418, тейк-профит 14700. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ