![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Какие перспективы акций Полюса в свете роста цен на золото?

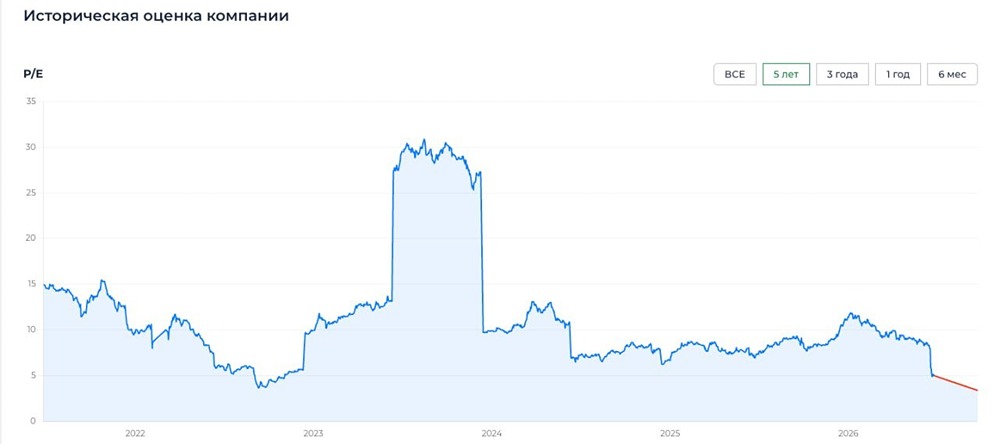

Как компания успешно использует благоприятную рыночную конъюнктуру? • Выручка: 309,8 млрд руб. • Операционная прибыль: 184,3 млрд руб. • Скор. EBITDA: 224,1 млрд руб. • Чистая прибыль: 172,4 млрд руб. 🔹 Выручка компании за первое полугодие 2025 года выросла на 24,8%, достигнув 309,8 млрд рублей. Основной фактор роста — увеличение средней цены реализации золота, которое сейчас находится на исторических максимумах. Скорректированная EBITDA увеличилась на 21,5%, составив 224,1 млрд рублей. Чистая прибыль также выросла на 20,5%, достигнув 172,4 млрд рублей. ❗️ Важно отметить, что чистая прибыль за первое полугодие 2025 года частично обусловлена переоценкой финансовых активов и курсовыми разницами. Если исключить эти факторы, прирост составит всего 8,4% г/г. • Объем реализации золота снизился на 5% и составил 1 189 тысяч унций. Это произошло из-за планового сокращения производства на месторождении Олимпиада. • С начала года цена золота увеличилась на 36,6%, достигнув $3,586 за унцию. В годовом выражении рост составил 42,5%. • Рентабельность по EBITDA составила 72,3%. 🔹 На конец первого полугодия 2025 года чистый долг компании составил 507,6 млрд рублей, при соотношении ND/EBITDA 1,0x. Даже при увеличении капитальных затрат долговая нагрузка остается на комфортном уровне. • Капитальные затраты выросли на 86,2% и составили 98 млрд рублей. ––––––––––––––––––––––––––– Дивиденды 🔹 Совет директоров Полюса рекомендовал дивиденды за первое полугодие 2025 года в размере 70,85 рублей за акцию, что составляет 30% от показателя EBITDA. • Дивидендная доходность: 3,1%. • Дата отсечки: 13 октября. • Дата выплаты: 30 сентября. 🔹 Форвардная дивидендная доходность Полюса за 2025 год ожидается на уровне около 6,5% (согласно дивидендной политике, выплаты производятся два раза в год). Итог 🔹 В своем обзоре сектора золотодобытчиков я прогнозировал цену акций Полюса на уровне 2300 рублей. Те, кто купил акции после или во время обзора, уже заработали около +29%. Поздравляю! 🔹 Финансовые результаты компании за отчетный период впечатляют. Несмотря на укрепление рубля, снижение производства и повышение НДПИ, ключевые показатели продолжают расти, а рентабельность остается на высоком уровне. Основной фактор успеха — эффективное использование благоприятной конъюнктуры на рынке золота. 🔹 Что касается оценки компании, то Полюс торгуется с форвардным P/E на уровне 8,75x (с учетом казначейских акций). Существенного дисконта нет, но важно учитывать потенциальные драйверы: • Девальвация рубля. • Продолжение роста цены на золото. • Реализация проекта Сухой Лог 🔹 На мой взгляд, акции Полюса сохраняют свою инвестиционную привлекательность в долгосрочной перспективе. Я повышаю прогнозную цену до 2400 рублей за акцию. В случае коррекции рынка это может быть хорошим вариантом для диверсификации портфеля. Однако стоит отметить, что при снижении цены на золото акции могут также упасть. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР

АДМИНИСТРАТОР