![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Почему акции Полюса упали, несмотря на позитивные финансовые результаты?

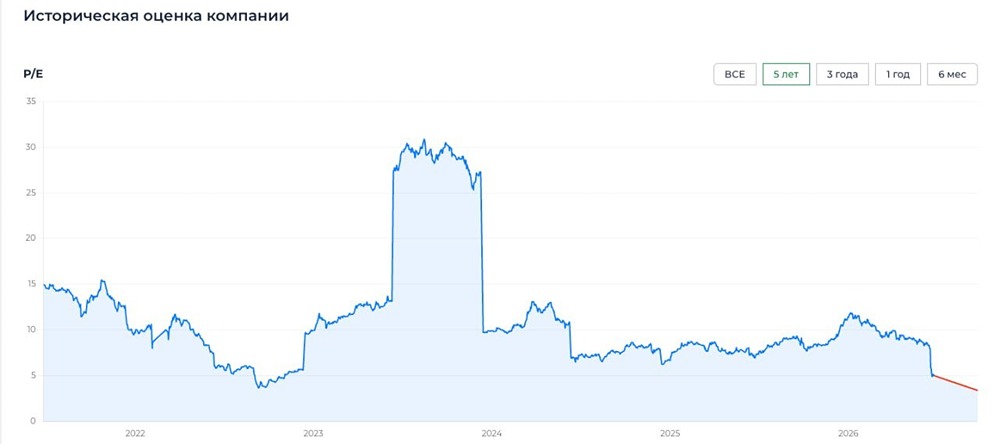

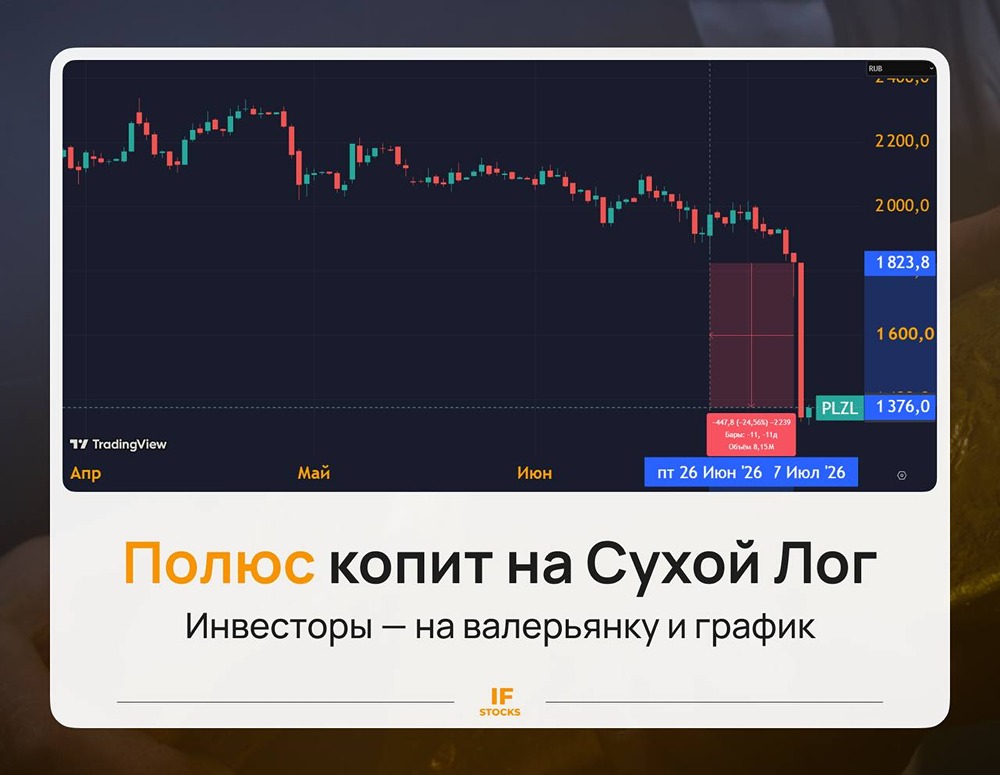

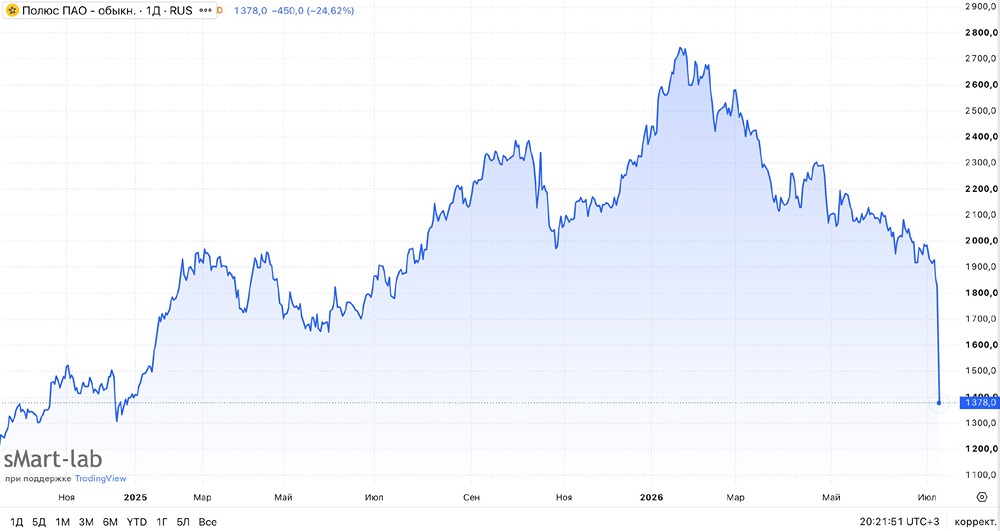

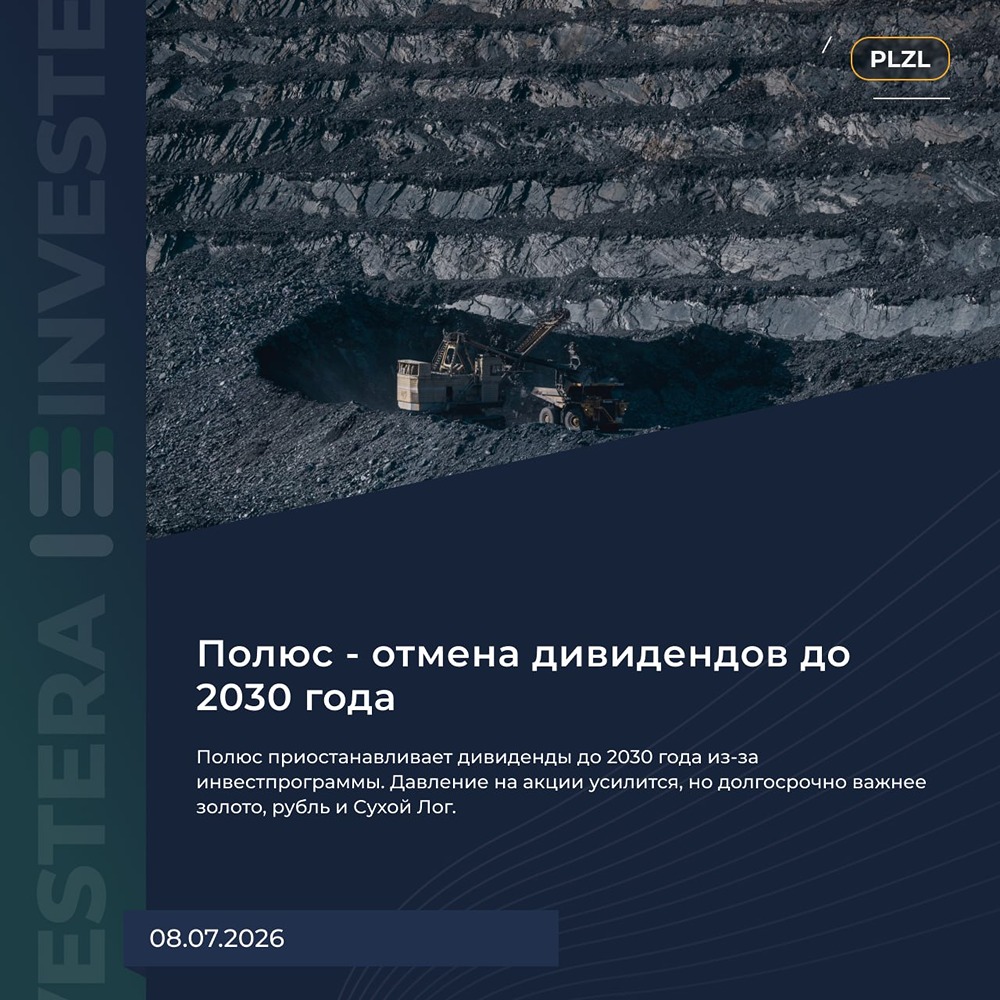

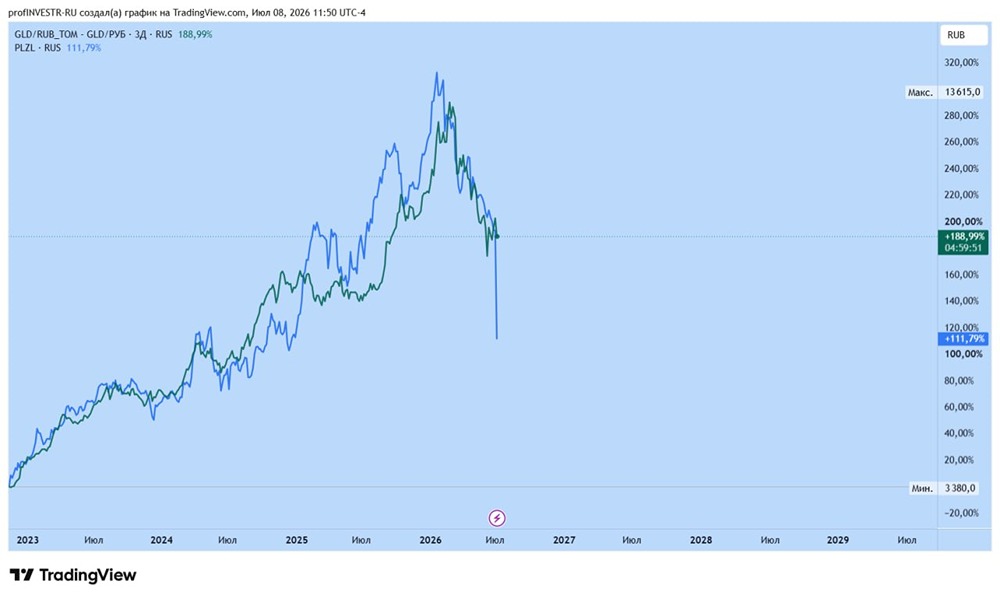

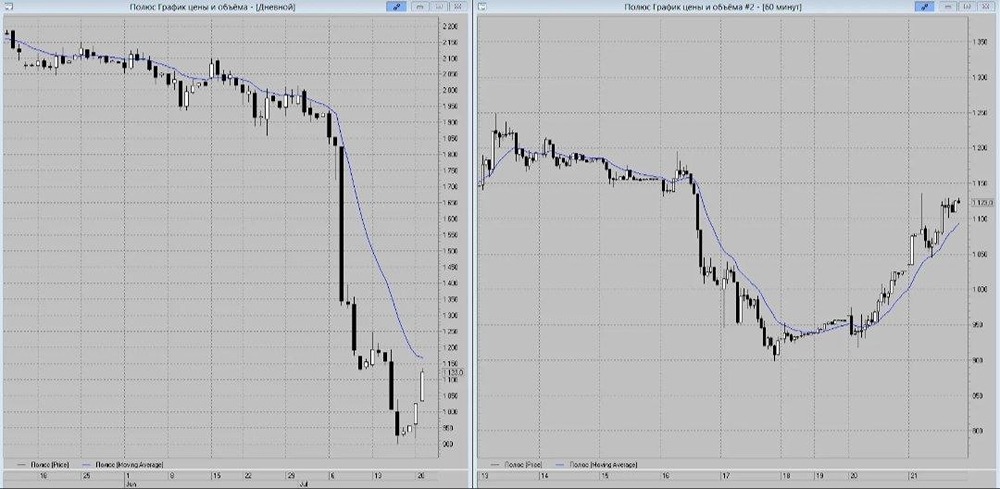

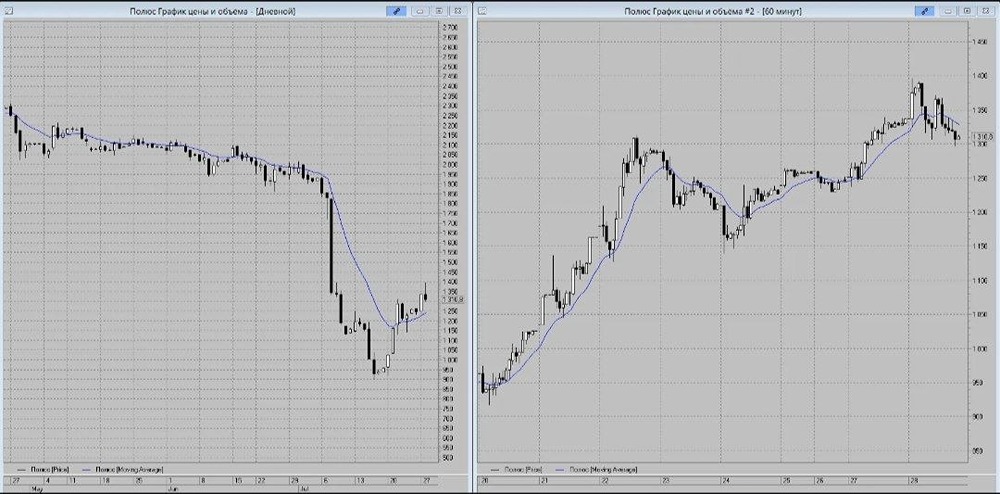

Золото блестит не для всех: Полюс представил отчет за первое полугодие 2025 года Когда-то на Московской бирже было много золотодобывающих компаний, но сегодня осталось всего три: Полюс (#PLZL), ЮГК (#UGLD) и Селигдар (#SELG). Последние два рискуют больше: ❗️ У ЮГК — уголовные дела вокруг Струкова и передача акций государству. ❗️ У Селигдара — аресты акций и уголовные дела топ-менеджеров. А компании «Полиметалл» и Petropavlovsk достойны особого внимания: первый ушел в Казахстан и выкупил свои бумаги с Московской биржи, предварительно обрушив их стоимость, а второй делистировался, столкнувшись с судами и потерей активов для миноритариев. На этом фоне Полюс выглядит почти «единственным нормальным» игроком в секторе. Поэтому рассмотрим его подробнее. 🔹 Что показал Полюс: → Выручка: $3,69 млрд (рост на 35% по сравнению с прошлым годом). → Скорректированная EBITDA: $2,68 млрд (рост на 32%). → Чистая прибыль: $2,02 млрд (рост на 27%). → Скорректированная чистая прибыль: $1,44 млрд (рост на 20%). → Чистый долг/EBITDA: 1x (было 1,5x год назад). 🔹 Но есть нюансы: → Добыча золота снизилась на 11% по сравнению с прошлым годом (1,31 млн унций). → Реализация золота упала на 5%. → Себестоимость на унцию выросла, что привело к снижению маржи EBITDA до 72,6% (было около 77%). → Капитальные затраты удвоились: $932 млн против $440 млн годом ранее. 🔹 Почему акции Полюса просели после отчета? Рынок заметил минусы: снижение добычи, рост издержек и скромные дивиденды. Но все это было ожидаемо. Компания заранее предупредила о снижении на Олимпиаде, а рост себестоимости связан с укреплением рубля и увеличением налогов. 🔹 Дивиденды Совет директоров рекомендовал выплатить 70,85 ₽ на акцию (доходность около 3,2%). Это соответствует их политике — платить 30% от EBITDA. Больше Полюс пока не обещал, так что чудес не ждем. 🔹 Мнение IF Stocks: Полюс остается единственным золотодобытчиком на Московской бирже без криминальных историй вокруг акционеров. Доходность по дивидендам у него скромная, это не «дивидендный король», но фундаментально бизнес остается сильным: маржа выше 70%, минимальный долг и устойчивый баланс. Основные драйверы роста: рост мировых цен на золото, возможное ослабление рубля (что увеличит рублевую выручку) и долгосрочные проекты, такие как «Сухой Лог». Если вы верите в золото как защитный актив, Полюс остается самым «чистым» способом инвестировать в этот сектор. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР