![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Какие перспективы ожидают акционеров Полюса с учетом новых инвестиционных проектов и дивидендной политики?

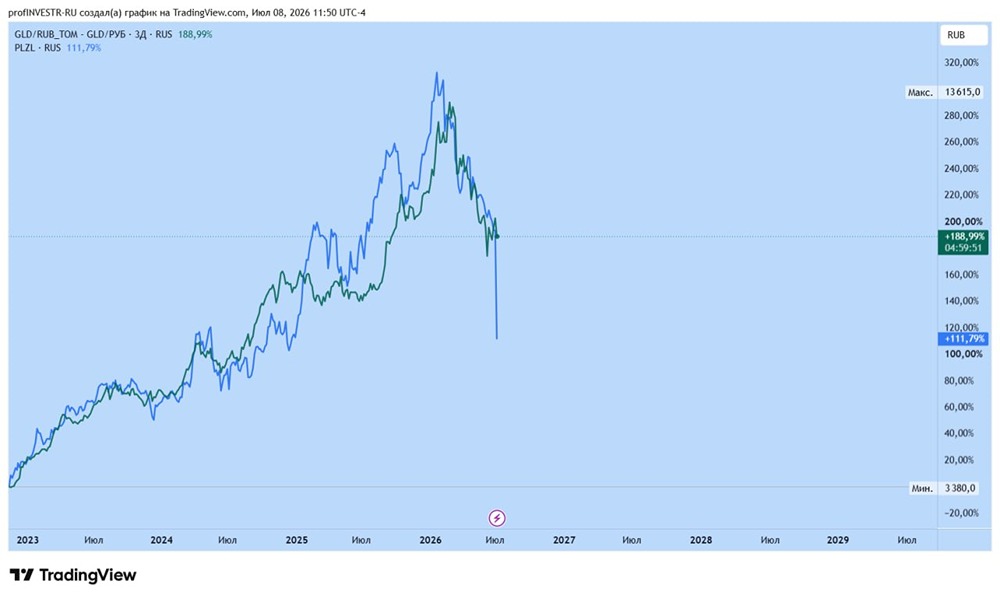

Как чувствует себя крупнейший золотодобытчик России? 🔹 С начала года золото в долларах подорожало на 28%, а рубль укрепился так же сильно. Это нивелировало рост цен в рублях. Интересно, как в таких условиях чувствует себя крупнейший золотодобытчик России — компания «Полюс». Давайте разберем ее отчет. 🔹 На первый взгляд, полугодовые результаты могут показаться противоречивыми: добыча упала, а выручка и прибыль выросли. Но если присмотреться, можно увидеть интересные детали. 🔹 Производство золота за первое полугодие 2023 года составило 1,3 млн унций, что на 11% меньше, чем годом ранее. Это снижение было ожидаемо, и инвесторы уже знали о нем. Компания все равно рассчитывает произвести 2,5-2,6 млн унций по итогам года. 🔹 Финансовые результаты выглядят лучше: выручка выросла на 35% до 3,7 млрд долларов, EBITDA увеличилась на 32% до 2,7 млрд долларов. Чистая прибыль составила 1,4 млрд долларов, что на 20% больше, чем в прошлом году. Высокие цены на золото компенсировали снижение добычи. 🔹 В рублях динамика будет слабее из-за укрепления рубля, но если предположить девальвацию, «Полюс» может стать одним из ее бенефициаров, как и держатели акций. 🔹 Расходы компании выросли: капитальные затраты за первое полугодие составили почти 1 млрд долларов, что в 2,1 раза больше, чем в прошлом году. На первый взгляд, это пугает, но если вспомнить мой мартовский обзор, то я писал про инвестиционную программу компании до 2030 года. Эти вложения обеспечат рост добычи в будущем. 🔹 Еще один важный момент — рост себестоимости на 54% до 653 долларов за унцию. Реальная себестоимость осталась на уровне 525-575 долларов. Разница вызвана налоговой надбавкой: при цене золота выше 1900 долларов золотодобытчики платят 10% с каждой унции. При средней цене 3070 долларов это дополнительные 117 долларов на унцию. Эта надбавка распространяется на весь сектор. 🔹 Несмотря на рост налогов и инвестиций, долговая нагрузка снизилась: соотношение чистого долга к EBITDA упало с 1,1 до 1,0. Это подтверждает финансовую устойчивость компании и возможность платить дивиденды и строить новые мощности. 🔹 Совет директоров рекомендовал выплатить дивиденды за первое полугодие 2023 года в размере 70,85 рубля на акцию. Это около 3,3% годовых к текущей цене. Новая дивидендная политика предполагает выплаты минимум дважды в год и не менее 30% от EBITDA. Если второе полугодие будет таким же успешным, как первое, акционеры могут получить еще около 100 рублей на акцию. Это даст дивидендную доходность около 8%, что неплохо, учитывая, что с 2016 года она редко превышала 5,5%. ❗️ В итоге, «Полюс» уверенно чувствует себя в текущей экономической ситуации, несмотря на укрепление рубля. Компания создает хороший задел на будущее, инвестируя в новые проекты. Производство в этом году скромнее, но благодаря высоким ценам, дисциплине и инвестициям, компания остается финансово устойчивой. Акционеры могут рассчитывать на высокие дивиденды и рост добычи в будущем. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР