![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Какие перспективы у акций Полюса и стоит ли инвестировать в них в условиях неопределенности на рынке золота?

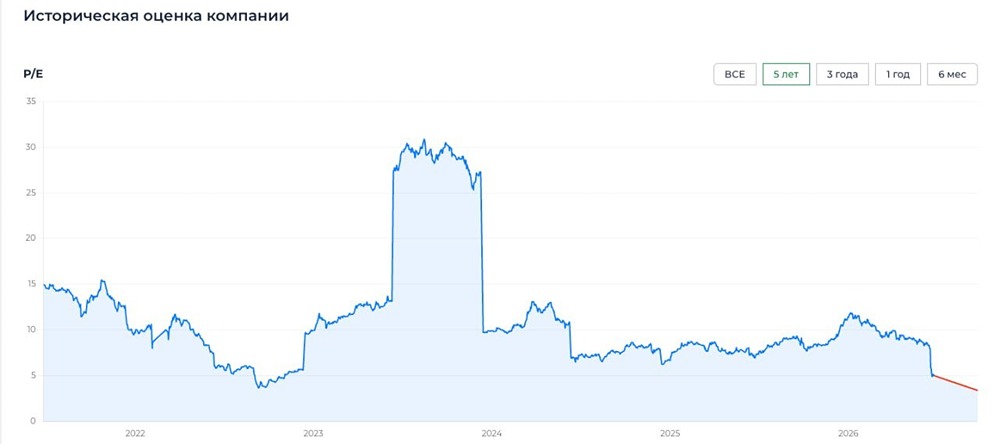

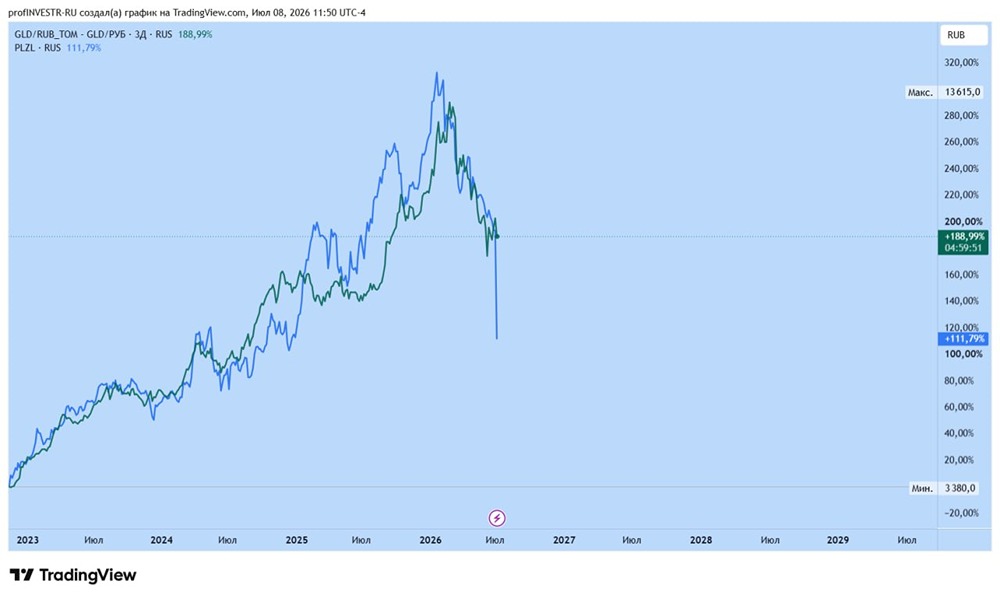

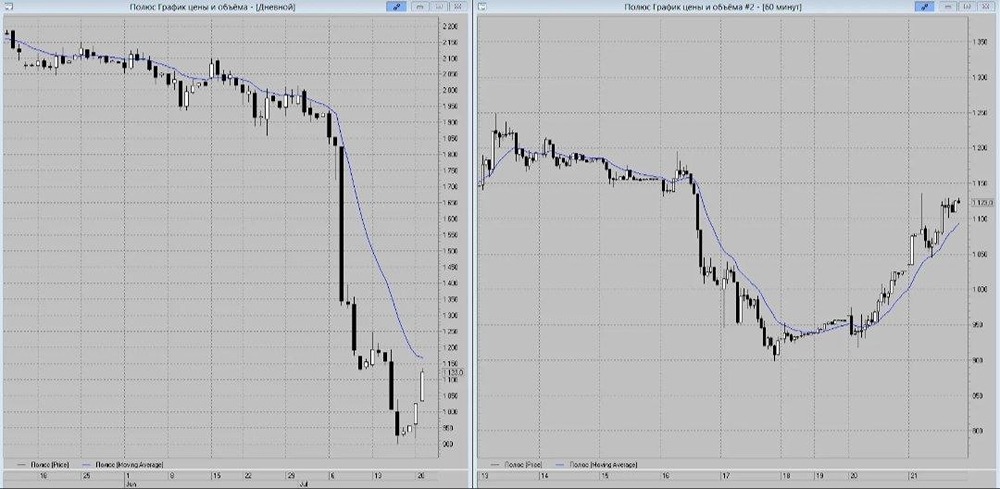

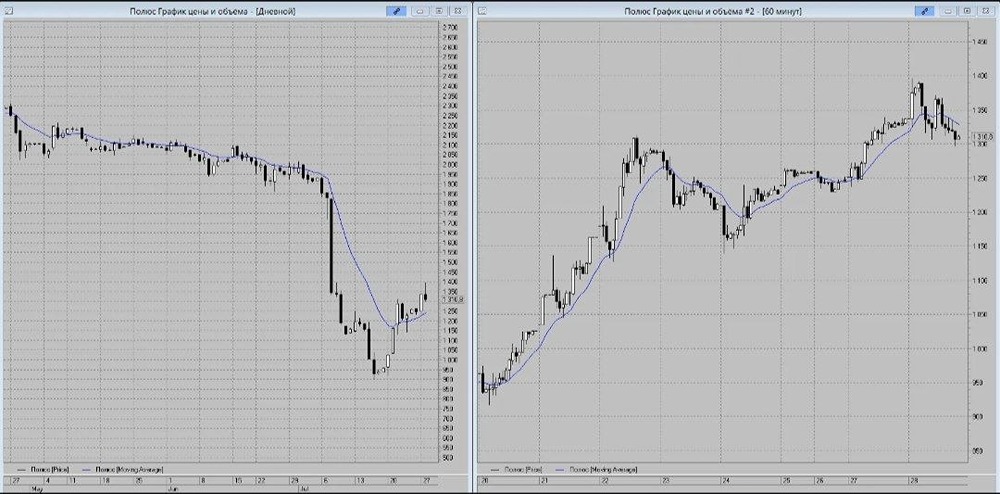

Полюс — золотой стандарт Золотодобытчик отчитался по МСФО за первое полугодие 🔹 Результаты: - Выручка: $3,7 млрд (+35%) - Скорректированная EBITDA: $2,7 млрд (+32%) - Скор. чистая прибыль: $1,4 млрд (+20%) - CAPEX: $932 млн (рост в 2 раза) - Чистый долг: $6,5 млрд (+2%) - Чистый долг/EBITDA: 1,0х (против 1,5х в 1П24) - Производство золота: 1,3 млн унций (-11%) Совет директоров Полюса рекомендовал выплатить дивиденды за полугодие в размере ₽70,85 на акцию. Акции Полюса (PLZL) снизились на 2%. 🔹 Мнение аналитиков МР Результаты компании оказались ожидаемыми. Основной фактор роста — увеличение цен на золото. Во втором полугодии мы прогнозируем аналогичные показатели. На них будут влиять цены на золото и курс рубля. ❗️ Мы позитивно оцениваем перспективы инвестиций в акции Полюса. В краткосрочной перспективе бумаги компании — это ставка на рост золота и ослабление рубля. В долгосрочной — ставка на перспективный проект «Сухой Лог» и двукратный рост бизнеса. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Market Power

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР