![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Почему аналитики рекомендуют держать акции Полюса?

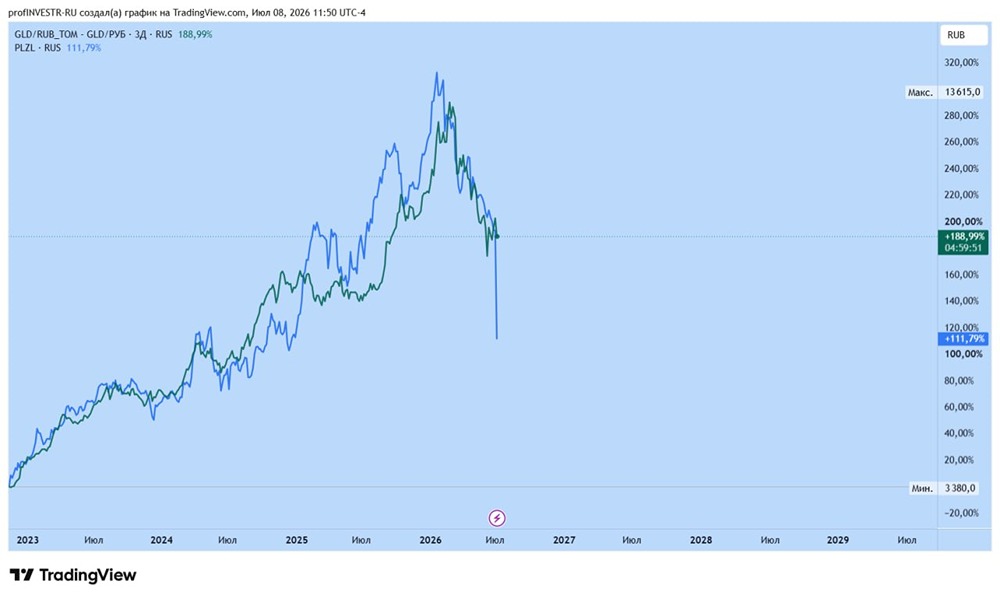

Мнение: Велес Капитал 27 августа Полюс обнародует финансовые итоги по МСФО за первую половину 2025 года. 🔹 Компания может увеличить выручку на 30,9% до 3 578 млн долларов благодаря росту цен на золото. EBITDA вырастет на 28% до 2 586 млн долларов, а рентабельность составит 72,3%, что немного ниже 73,9% прошлого года. Свободный денежный поток Полюса увеличится на 85,9% до 1 372 млн долларов благодаря высвобождению оборотного капитала. 🔹 По нашим расчетам, дивиденд по итогам первого полугодия 2025 года может составить 65,4 рубля на акцию с доходностью 3,1% к текущим котировкам. ❗️ Мы оцениваем акции Полюса как «Держать» с целевой ценой 2 172 рубля. Автор: Василий Данилов Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложении [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: t.me/velescapital

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

ADMIN_11