![Аватар сообщества ПОЛЮС: АНАЛИЗ [PLZL]](/uploads/community/2/fa1a45fb-88f0-492e-a50d-ff0a8af5fcdb.jpg)

Прогноз. Прогноз цены. Анализ. Аналитика. Мнение экспертов. Акции ПОЛЮС

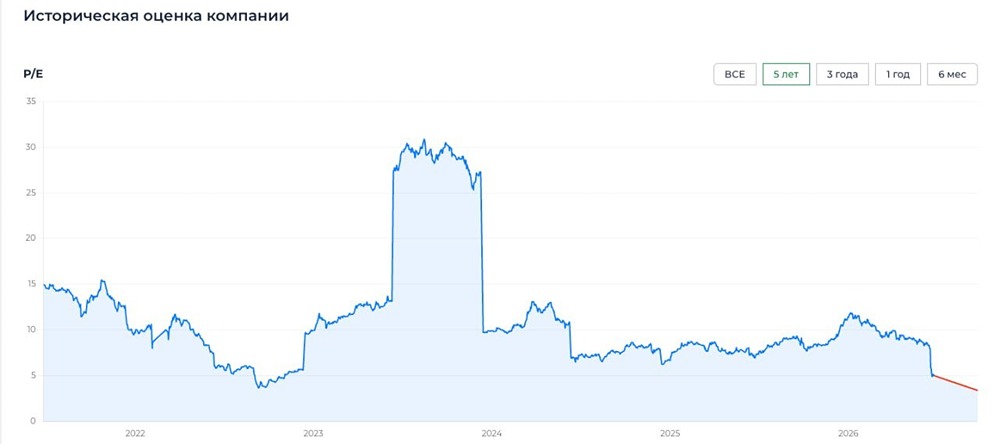

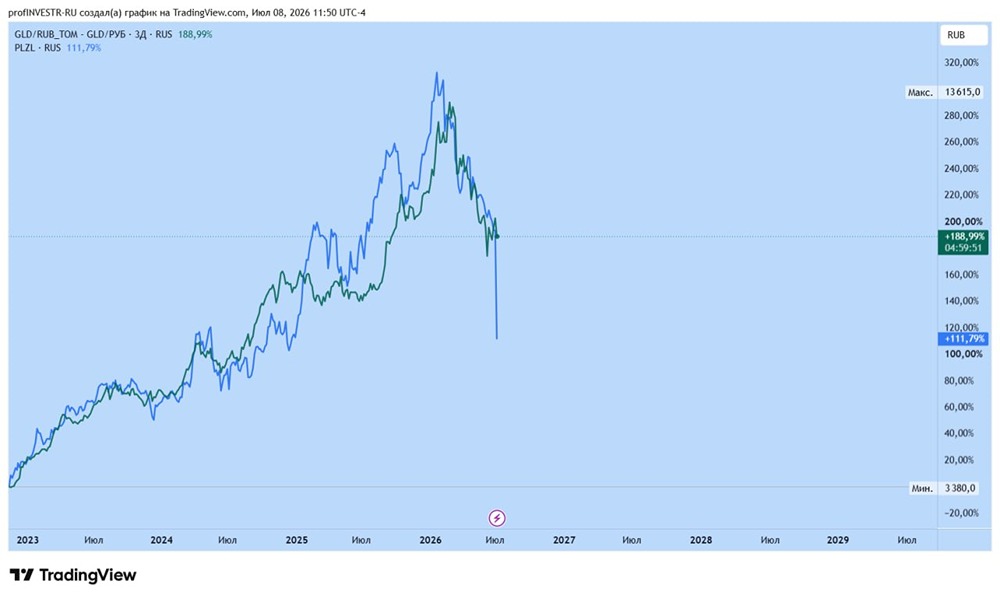

Мнение: Альфа-инвестиции. Чего ждать от главной золотой фишки на рынке - акций компании Полюс. Золото вблизи исторических максимумов, внимание инвесторов приковано к сектору добычи. Оборот в акциях Полюса за неделю увеличился более чем в 3,5 раза. Фишка вошла в топ-7 по объёму торгов, акции растут лучше рынка. Акции Полюса vs золото. Стоимость этой бумаги очевидным образом зависит от стоимости металла, но обычно они не растут синхронно. Например, когда унция стоила $1700 (на 20% дешевле, чем сейчас), акции Полюса торговались по 12 тыс. руб. (почти как сейчас). А когда золото поднималось до $1900, Полюс мог стоить 8 тыс. (на треть дешевле). Но общее направление у цены золота и акций Полюса - схожее. Особенно если смотреть в одной валюте, например, в рублях. С осени 2022 года цены и металла, и ценной бумаги плавно выросли в два с лишним раза. Сколько стоит Полюс в золоте Один из способов оценки акций добывающей компании — в граммах драгметалла. У Полюса есть устоявшийся коридор цен, за которые он последний год редко выбирается: от 1,8 до 2,2 г за одну бумагу. Сейчас при цене акций Полюса около 11,7 тыс. за штуку и стоимости металла 6,3 тыс. соотношение составляет около 1,9, то есть у нижней границы диапазона. Если мерить в золоте, то акции Полюса всё ещё дёшевы. Технический потенциал роста (до верхней границы коридора) можно оценить в 20%. То есть, даже если золото остановится там, где оно сейчас, у акций Полюса всё ещё есть запас хода в зону 2,1–2,2 г. Какие перспективы у Полюса До недавнего скачка цен консенсус аналитиков по этим акциям составлял 13,7 тыс. руб. (+17%) на год вперёд. Учитывая, что золото в рублях только за неделю подорожало более чем на 4%, расчётный потенциал превышает 20%. В эту оценку уже включён негатив, о котором стоит сказать отдельно. В кейсе Полюса многих частных инвесторов может отталкивать история с неоднозначным корпоративным управлением. Летом 2023 года Полюс провёл обратный выкуп акций с 32% премией к рынку, который оставил вопросы у многих участников. Заявки принимались в порядке поступления: то есть, кто успел — тот и продал. В результате компания приобрела 29,9% бумаг, существенно увеличив долг. Значительная часть пакета могла быть продана крупнейшими держателями. Долговая нагрузка ограничила потенциал дивидендов. Кроме того, рост долга произошёл перед масштабной инвестпрограммой по развитию проекта Сухой лог. Число бумаг в свободном обращении снизилось. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ