![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Норникель возвращается к дивидендам: анализ отчета

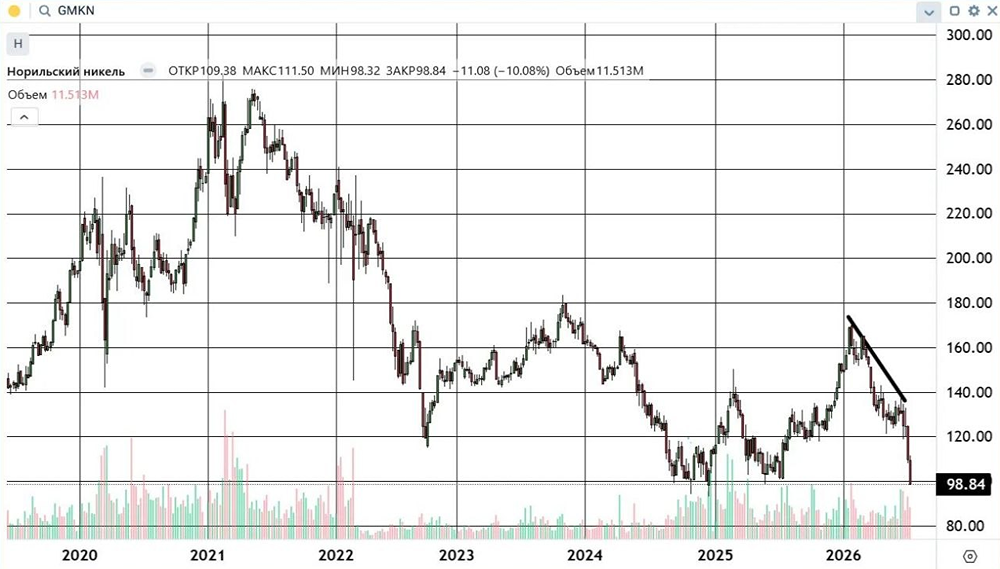

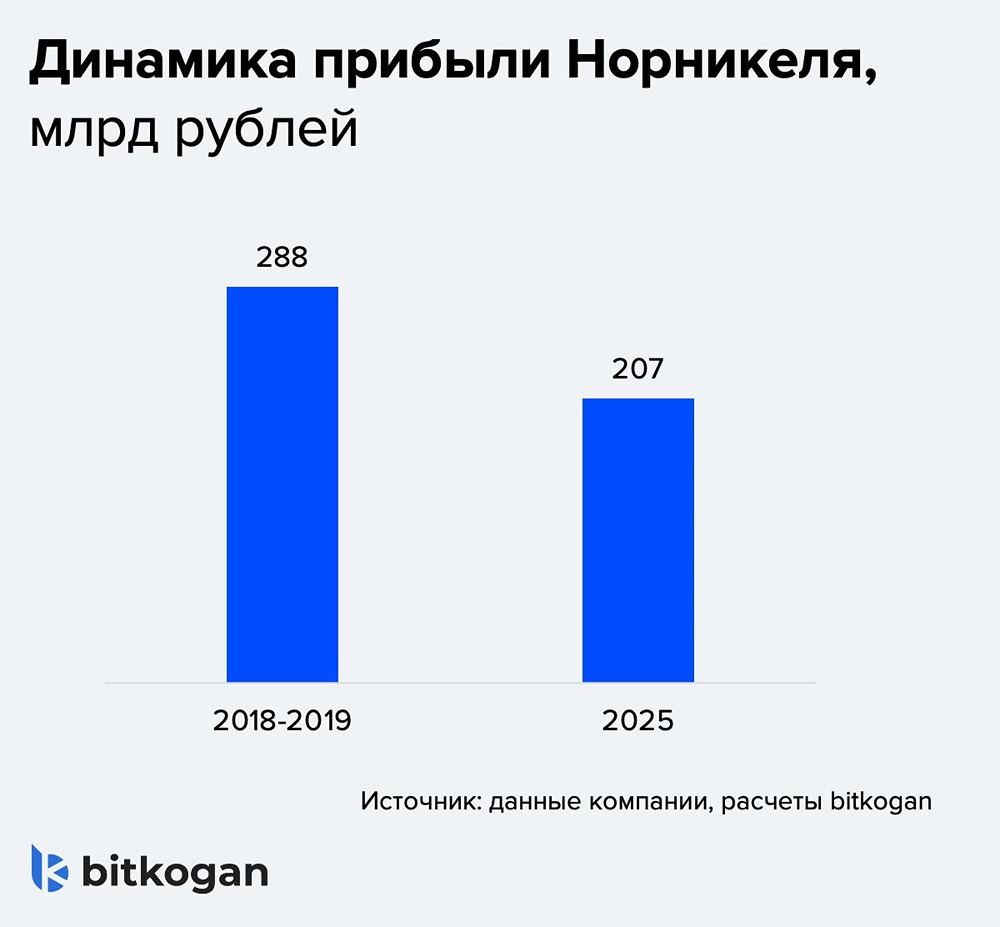

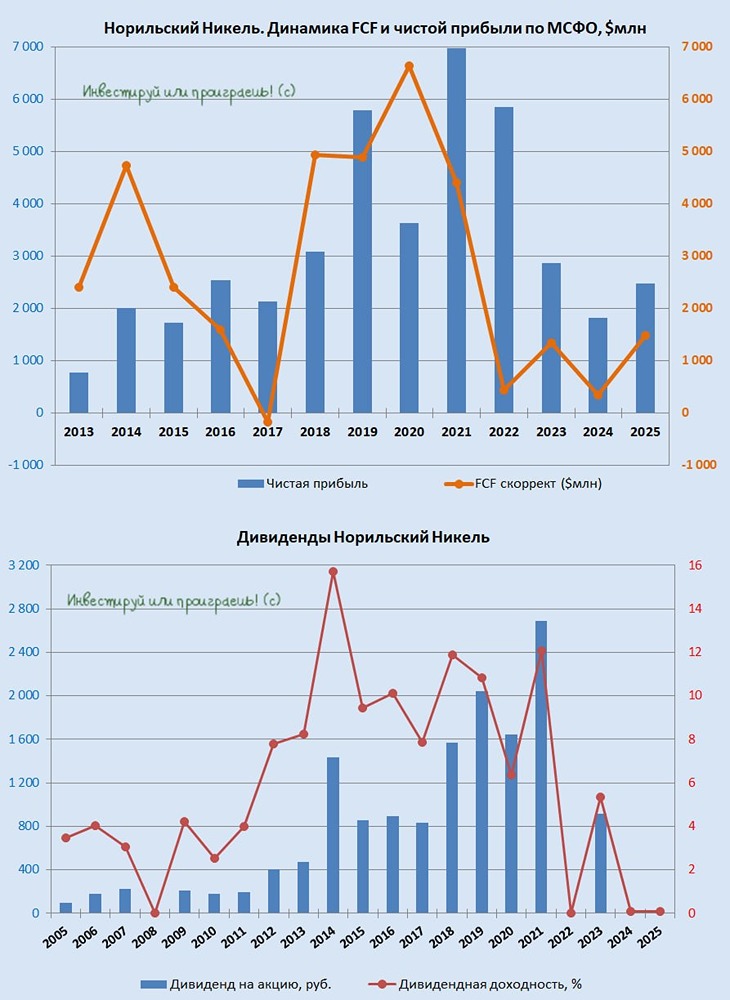

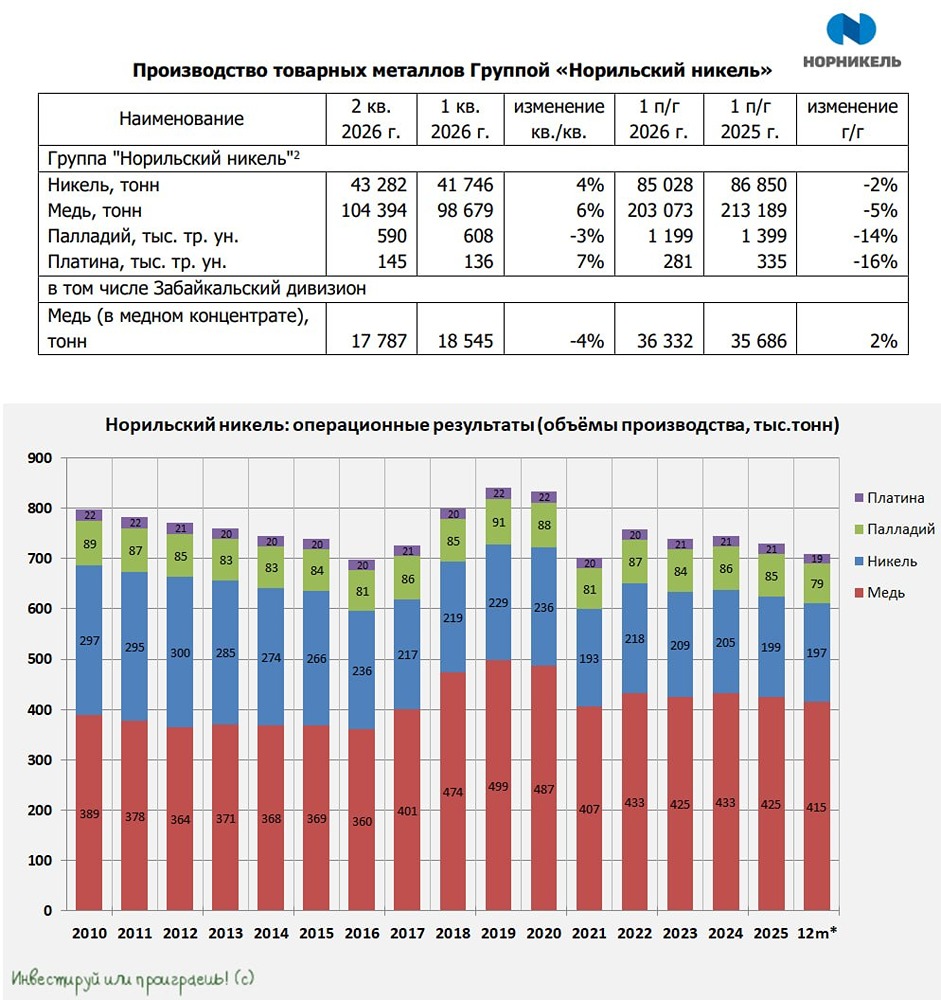

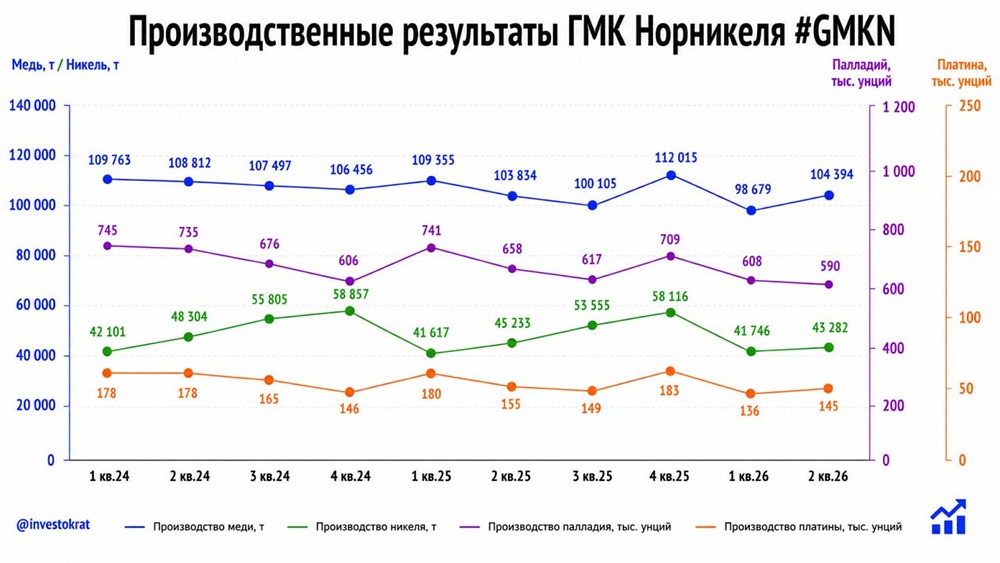

Изучил свежий МСФО и производственный отчет Норникеля за 2025 год. Компания отлично справляется с санкциями и, похоже, готовится вернуть дивиденды. Основные моменты: Финансовые результаты: - Выручка: $13,8 млрд (+10% в год). - EBITDA: $5,67 млрд (+9% в год), рентабельность 41%. - Чистая прибыль: $2,47 млрд (+36% в год). - Свободный денежный поток (FCF): $3,48 млрд (+88% в год). - Скорректированный FCF: $1,48 млрд, рост в 4 раза. Почему такой мощный рост? Во-первых, цены на металлы выросли на 29%. Во-вторых, компания эффективно управляет оборотным капиталом. Операционные показатели и прогноз на 2026 год: Производство немного снизилось из-за перехода на бедные руды в Норильске: - Никель: 198 тыс. тонн (-3%). - Медь: 425 тыс. тонн (-2%). - Палладий: 2 725 тыс. унций (-1%). Прогноз на 2026 год: - Снижение добычи МПГ на 6-11% из-за ремонтов на Надеждинском заводе. - По никелю и меди прогноз остаётся стабильным. Долги, расходы и устойчивое развитие: - Операционные расходы: $5,7 млрд (+11%), но эффективность программ экономии не позволила затратам резко вырасти. - Чистый долг снизился, соотношение Чистый долг/EBITDA — 1,6x, что очень хорошо. - 53% кредитов теперь в юанях, 29% — в рублях, что защищает от высокой ставки ЦБ РФ. - Инвестиции в экологию: программа «Чистый Норильск» и улавливание серы. За 2021-2025 гг. демонтировано 442 старых здания и вывезено 1,3 млн тонн мусора. Китайский проект: Решение перенести Медный завод в Китай к 2027 году — гениальный геополитический ход. Российская медь станет «китайской», что снимет риски санкций и проблем со SWIFT. Аргументы за покупку: - Дивиденды: Скорректированный FCF позволяет рассчитывать на выплаты в 2026 году даже при доходности 4-8%. - Защита от девальвации: 100% выручки в валюте, 100% затрат в рублях — идеальный актив при слабом рубле. - Рынок металлов: Медь и палладий остаются в дефиците. Риски: - Индонезия: дешёвый никель давит на цены. - Капзатраты: $2,6 млрд в год на экологию и строительство. - Падение добычи МПГ в 2026 году. Итог: Норникель — это не история роста, а стоимостный актив. Компания адаптировалась к санкциям, генерирует кэш и готова делиться им с акционерами. Текущая цена: 155 руб. Потенциал роста акций до 203.328 ₽, согласно прогнозам инвесторов и аналитиков. Вердикт: Сейчас неплохой момент для набора/удержания позиции из-за дивидендов и защиты от девальвации. Не является индивидуальной инвестиционной рекомендацией Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://mondiara.com) [Скачать](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) приложение в App Store [Скачать](https://play.google.com/store/apps/details?id=com.mondiara.app) приложение в Google Play Источник: Миллион для дочек

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ