![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Норникель: почему второе полугодие 2026 будет лучше предыдущего — анализ финансовых показателей и перспектив

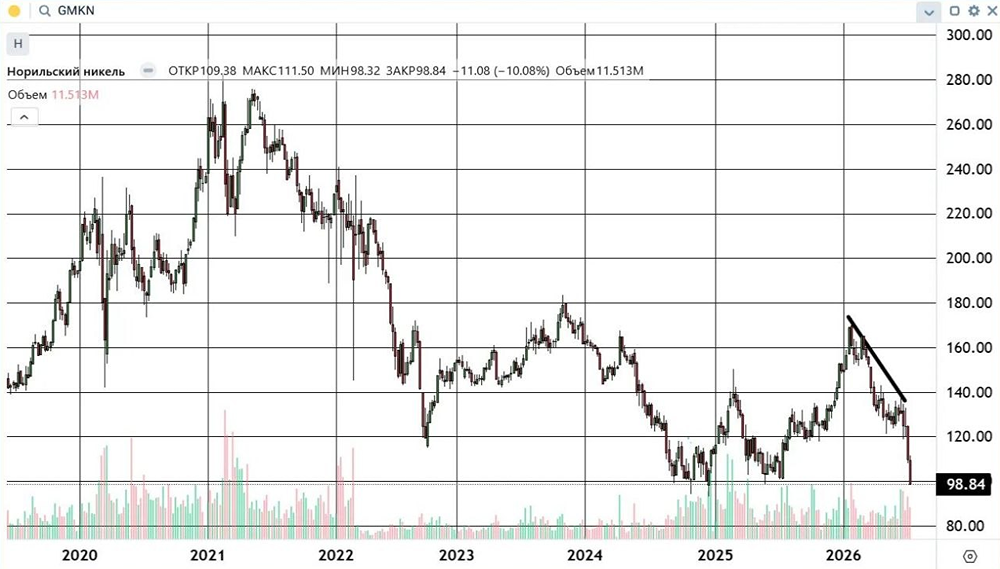

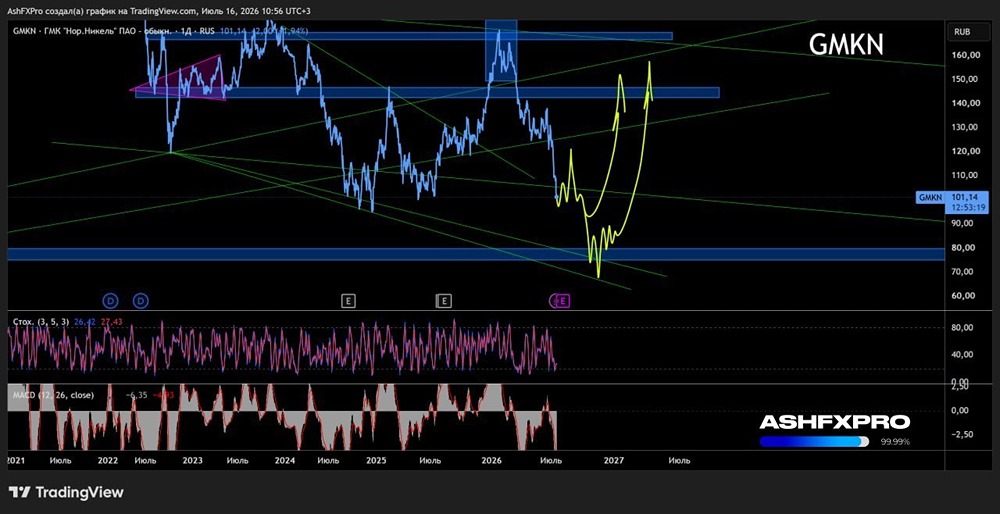

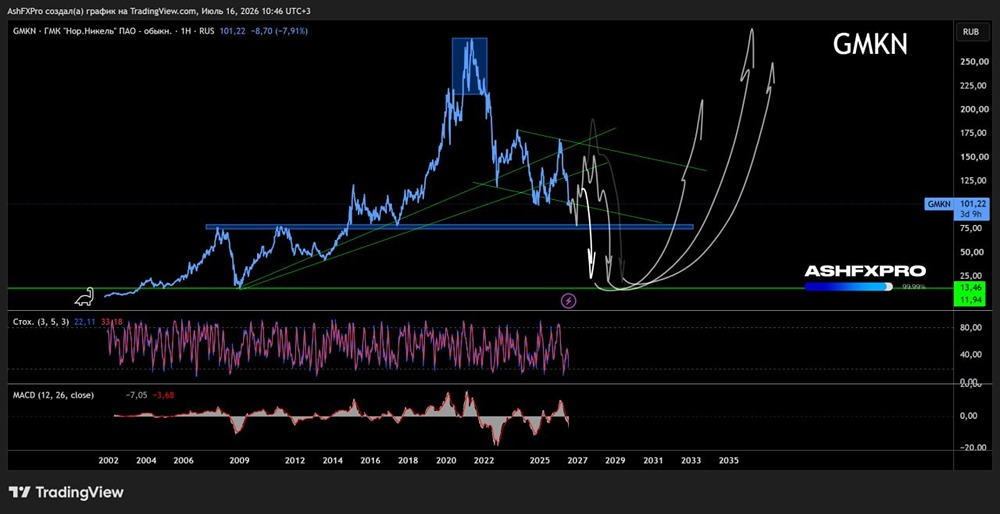

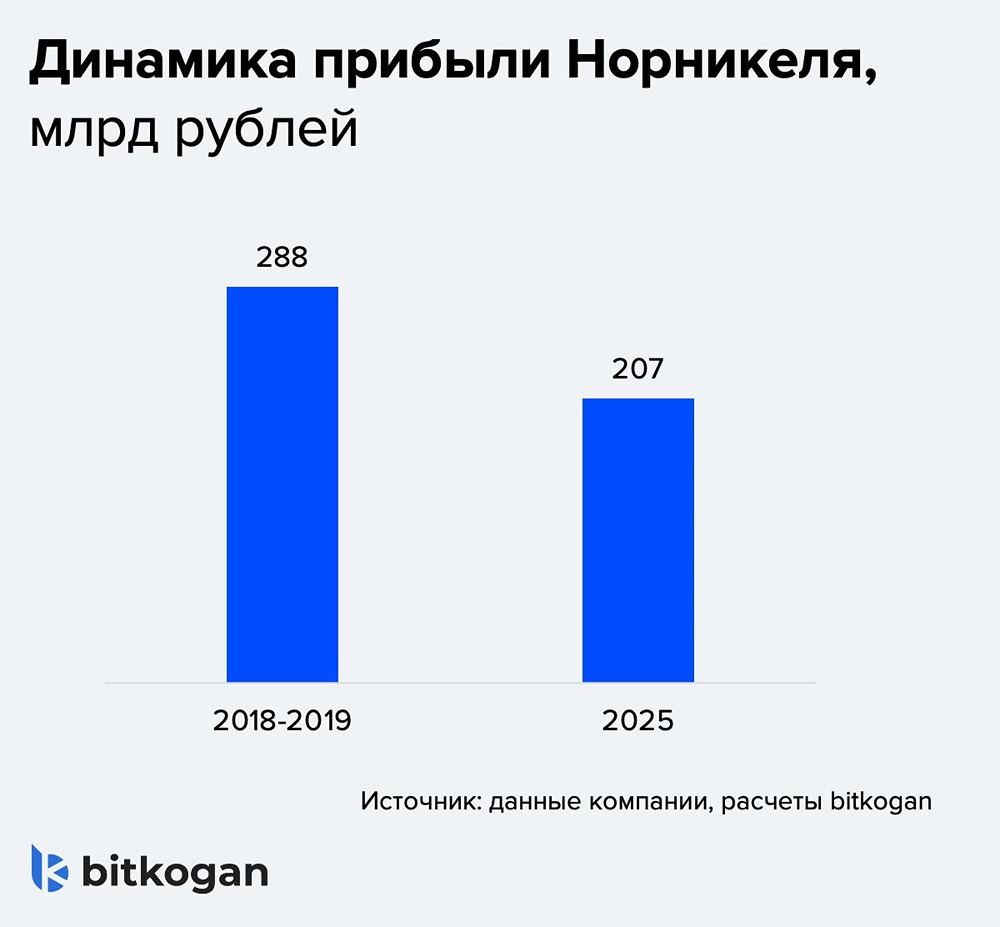

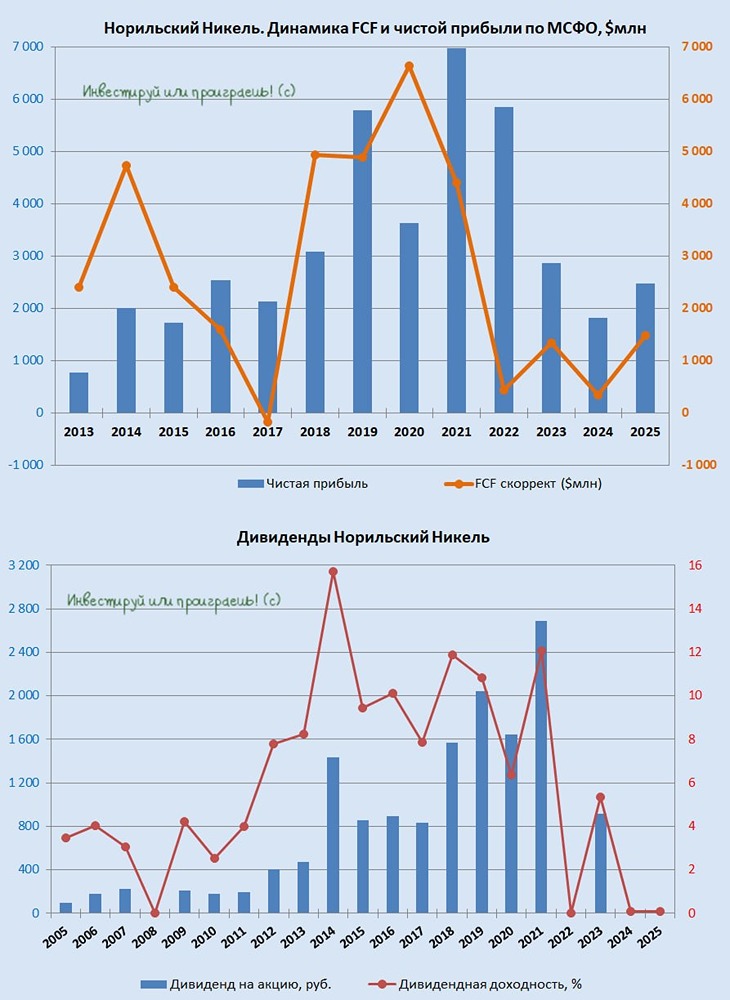

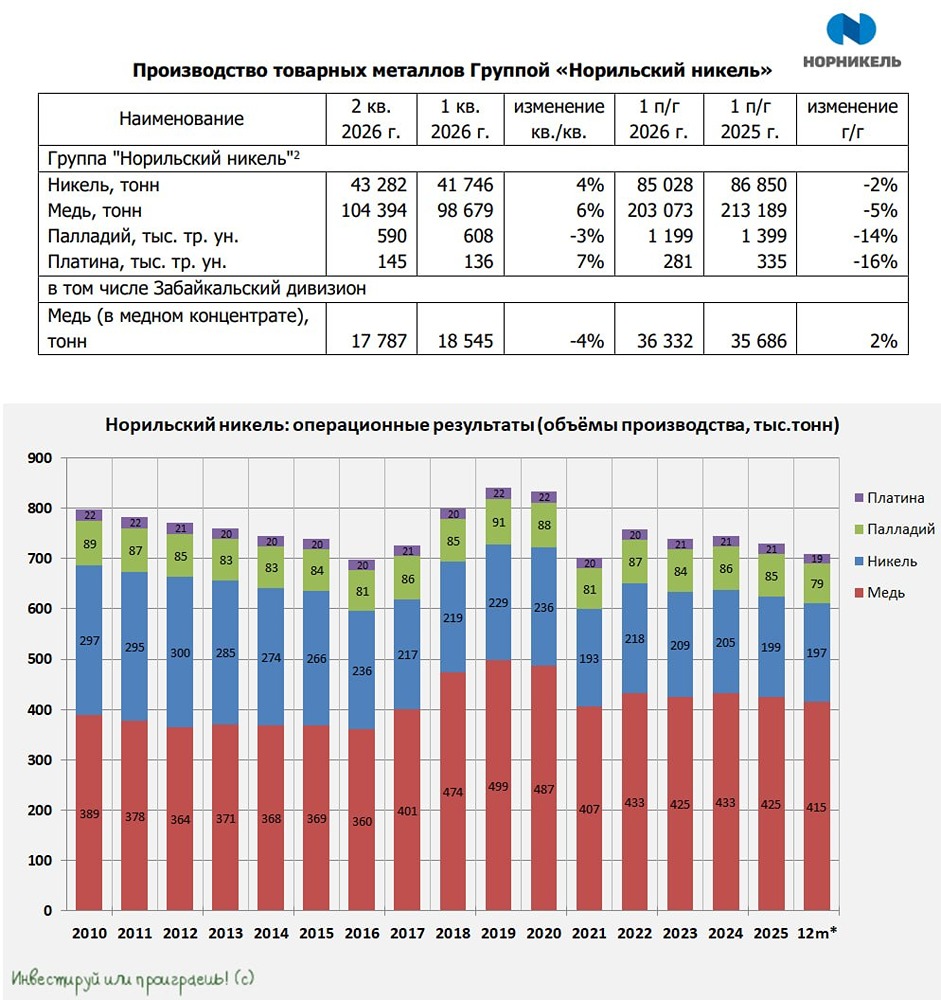

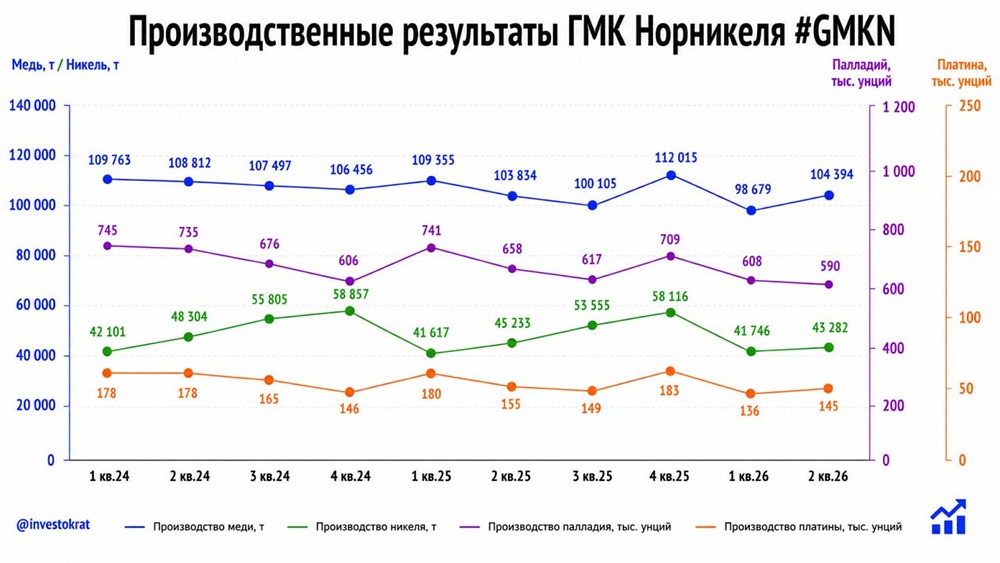

Норникель: второе полугодие превзойдет первое Отчет за второе полугодие: нейтральный взгляд ✓ Выручка: 7,3 млрд долларов (+6% год к году) ✓ EBITDA: 3,1 млрд долларов (+7% год к году) ✓ Чистая прибыль: 1,6 млрд долларов (+62% год к году) ✓ Свободный денежный поток (FCF): 2,1 млрд долларов (+62% год к году) ✓ Net Debt/EBITDA: 1,6 (снижение на 0,1 пункта год к году) Анализ показателей Несмотря на то что рост выручки и EBITDA оказался медленнее, чем в первом полугодии, важно учитывать следующие факторы: - Укрепление рубля по сравнению с 2024 годом. - Снижение цен на никель на 10% год к году (в течение года цены на металл оставались стабильными). - Рост цен на медь на 16% год к году. - Значительный вклад платины, где наблюдался самый сильный рост, составляющий около 20% от общего объема. Аналогично, рост EBITDA был обусловлен как позитивными факторами (повышение цен на металлы, отмена экспортных пошлин), так и негативными (инфляционный рост затрат, особенно на персонал). Сильный рост чистой прибыли Особенно стоит отметить значительный рост чистой прибыли, который во многом связан с курсовыми разницами. Без учета этого фактора прибыль увеличилась бы на 19% год к году. Компания также провела ребалансировку портфеля долгов, что позволило снизить процентные расходы. Свободный денежный поток FCF компании вырос, несмотря на сохранение капитальных затрат на уровне 2024 года. Скорректированный FCF, учитываемый как дивидендная база, составил 1,5 млрд долларов за год. Дивиденды Сохраняется вероятность выплаты дивидендов, хотя их размер может быть небольшим. Важно отметить, что у компании пока нет утвержденной дивидендной политики. Прогноз ★ Позитивный взгляд на акции - Основной рост цен на металлы пришелся на конец 2024 и начало текущего года, что не отражено в отчете. Ожидается сильный отчет за первое полугодие 2025 года, если цены на металлы не обвалятся. - В течение года рубль имеет высокие шансы на ослабление. - Оптимистичные прогнозы по другим металлам: ожидается дефицит или сбалансированный рынок. - Норникель остается ключевым игроком на рынке промышленных металлов с FWD P/E 8, что делает его одним из самых дешевых горнодобывающих компаний. Хотя Полюс предлагает более высокий рост золота, у Русала проблемы с долгом, а ВСМПО-АВИСМА сталкивается с боковиком цен на титан с 2023 года. Не является индивидуальной инвестиционной рекомендацией [mondiara.com](https://mondiara.com) 👆 Больше новостей и анализа Скачать приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать приложение в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Пост взят с международного сервиса для инвесторов и трейдеров [M O N D I A R A](https://i.mondiara.com/) Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ