![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Акции Норникеля: пришло ли время покупать и по какой цене?

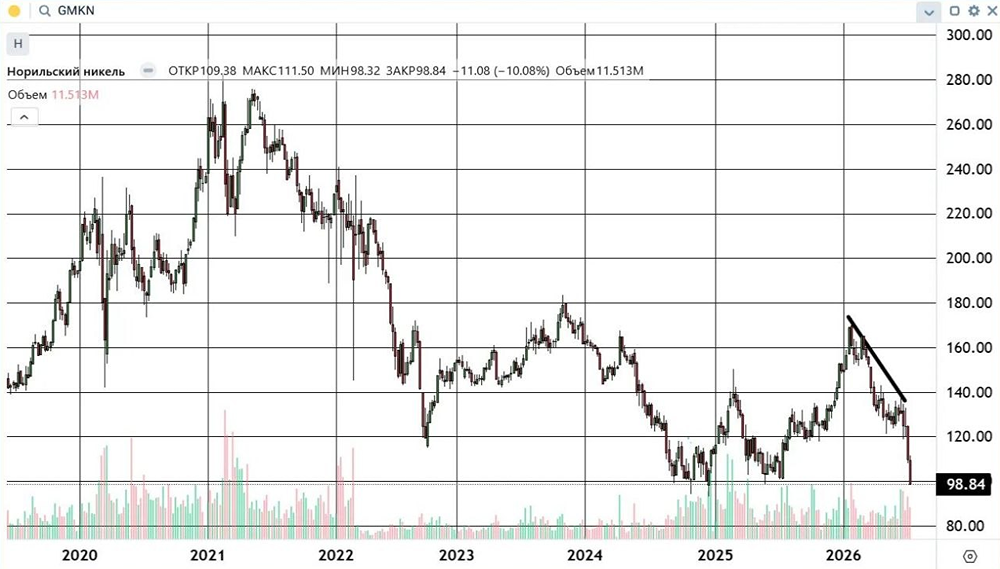

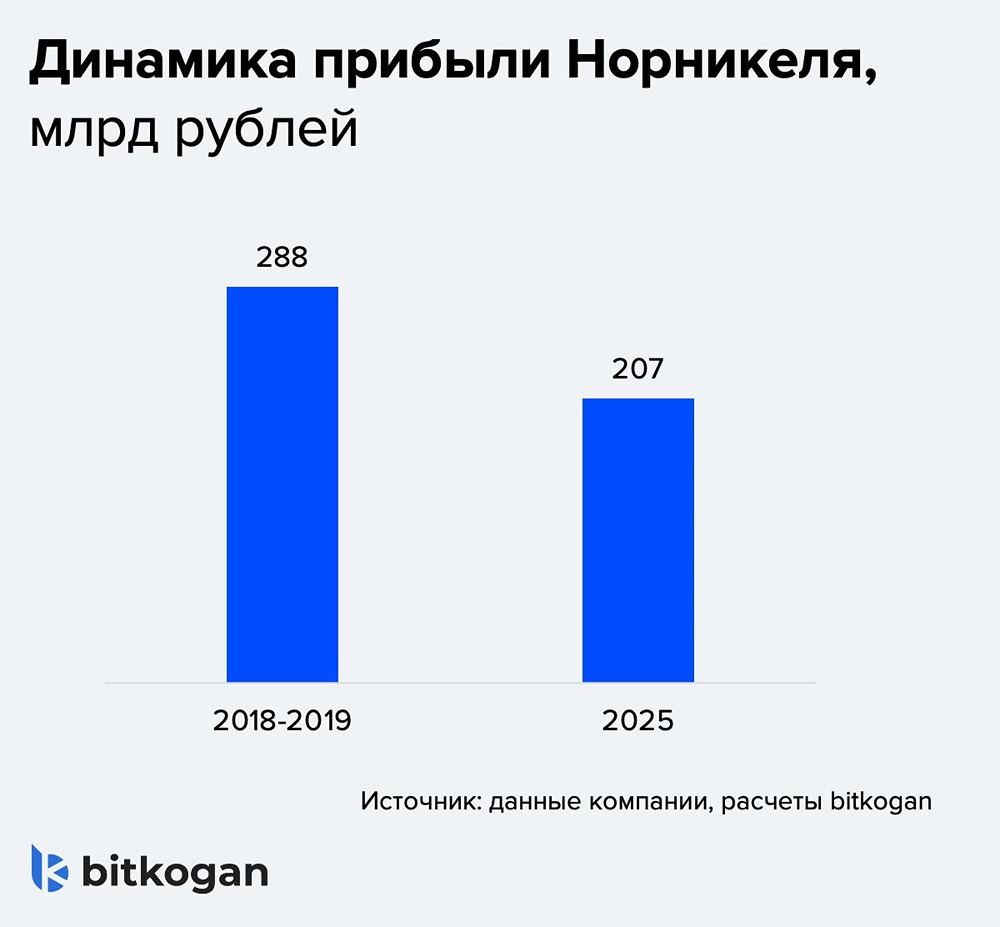

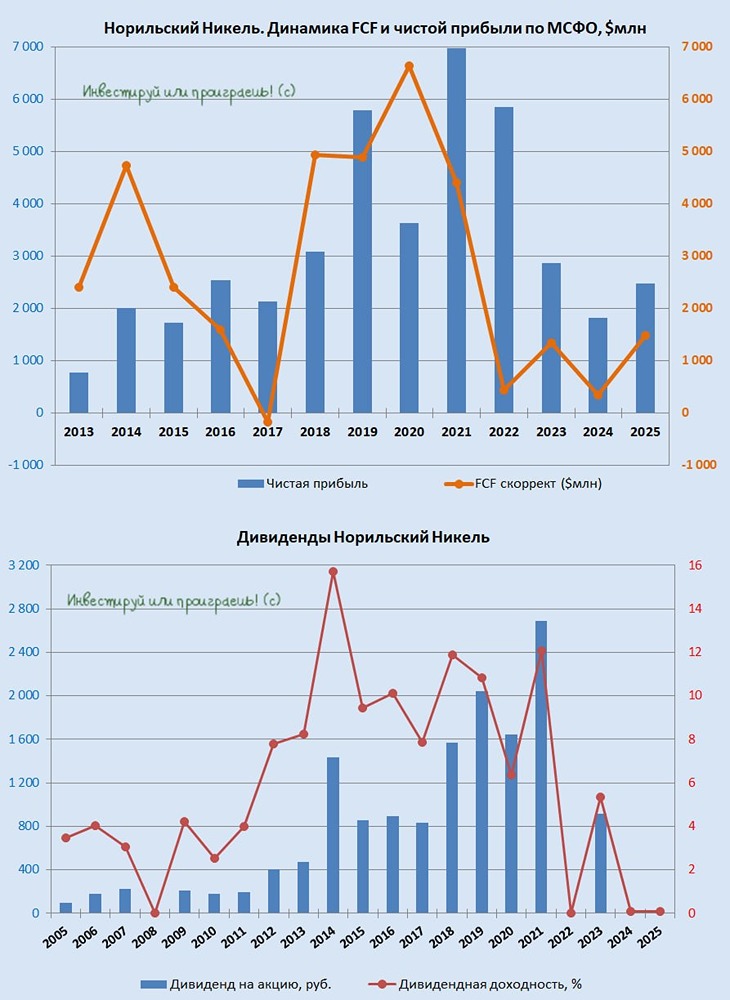

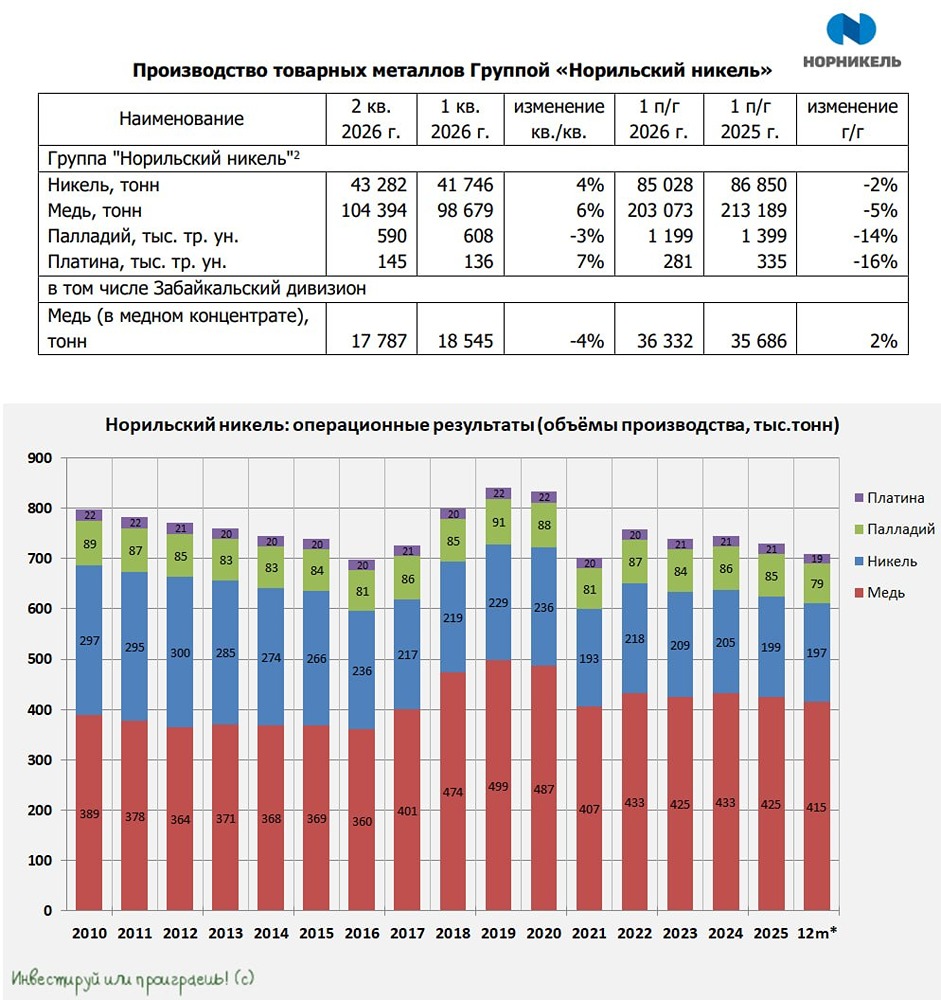

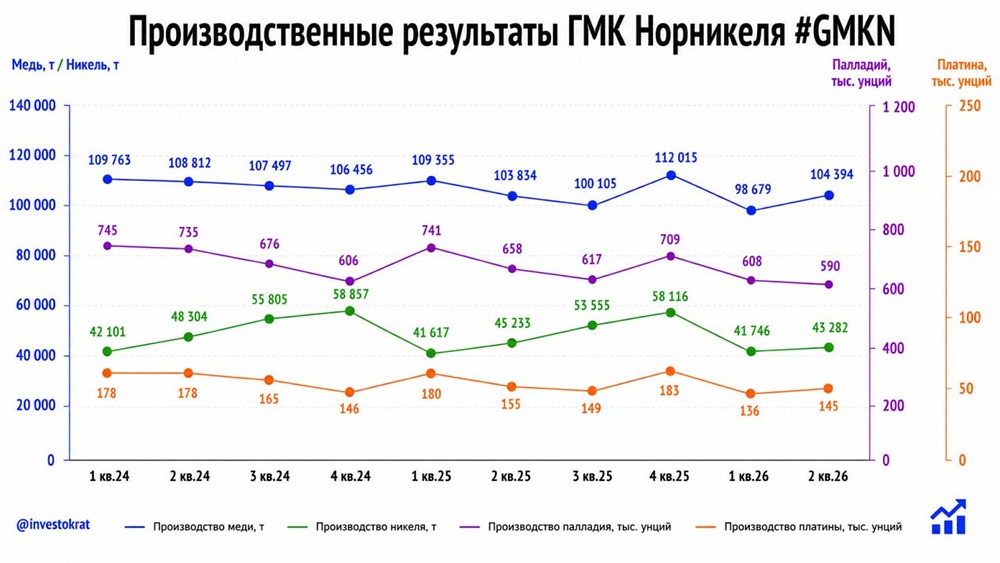

Обзор компании «Норникель» — лидер горно-металлургической отрасли России и крупнейший мировой производитель высокосортного никеля и палладия. 🔹 Финансовые показатели: ▫️ Выручка: • 2022: 1184,5 млрд руб. • 2023: 1172 млрд руб. • 2024: 1166,2 млрд руб. • 2025 (LTM): 1249,4 млрд руб. Темпы роста: 8%. ▫️ Прибыль: • 2022: 401,8 млрд руб. • 2023: 210,7 млрд руб. • 2024: 122,4 млрд руб. • 2025 (LTM): 122,6 млрд руб. Темпы роста: (-6%). ▫️ Основные метрики: • Капитализация: 1623 млрд руб. • Темпы роста EPS: (-6%) • P/E: 16,3 (среднее — 20,2) • P/BV: 2,61 (среднее — 1,55) • EV/EBTIDA: 5,55 (среднее — 8,67) • ROE: 15,7% (среднее — 10,6%) • Чистый долг: 774,9 млрд руб. (-5% г/г) Акции компании находятся чуть ниже справедливых уровней. 🔹 Дивиденды: • 2019: 20,45 руб/акцию • 2020: 16,44 руб/акцию • 2021: 26,89 руб/акцию • 2023 (9М): 9,15 руб/акцию Темпы роста: 6,9%. ▫️ Дивиденды за 2024 год уже выплачены. Доходность актива с учетом дивидендов составляет 7%. ▫️ Прогноз дивидендов на 2025 год: 0-11 руб/акцию. Промежуточных дивидендов не ожидается. Даже если компания направит весь денежный поток за первое полугодие, дивидендная доходность составит всего 1%. ▫️ Представители «Норникеля» заявили, что решение о выплате дивидендов будет принято по итогам года. Помимо FCF, на это будет влиять уровень долга. Дивидендная политика предполагает распределение 50–75% свободного денежного потока. 🔹 Выводы: ▫️ 2 квартал компания отработала нейтрально. Отчет подробно разбирался здесь (ссылка). Бизнес замедлился. Производство всех металлов в первом полугодии 2025 года снизилось по сравнению с прошлым годом, и компания даже снизила прогноз по производству на 2025 год. ▫️ Конъюнктура остается слабой. Цены на металлы выросли, но динамика все еще неустойчивая. Высокая ставка и низкий курс пока не позволяют компании полностью реализовать свой потенциал. ▫️ Дивидендов сюрпризов не будет. Компания заявила о пересмотре инвестиционной программы и оптимизации оборотного капитала. Это может улучшить денежные потоки и вернуть дивиденды на повестку дня. Однако при текущей конъюнктуре сильных результатов ожидать не стоит. 🔹 Взгляд остается нейтральным. Для улучшения ситуации необходимы: • Снижение ставки, так как значительная часть долга выражена в рублях по плавающей ставке. • Девальвация, поскольку доля экспортной выручки составляет более 85%. • Рост цен на корзину металлов. Но пока здесь нет драйверов для роста. Дешевизны нет, и ситуация с дивидендами остается неопределенной. ❗️ Итоговая прогнозируемая цена: 135 руб. (потенциал +7%). Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ