![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Стоит ли инвестировать в акции Норникеля после недавнего роста?

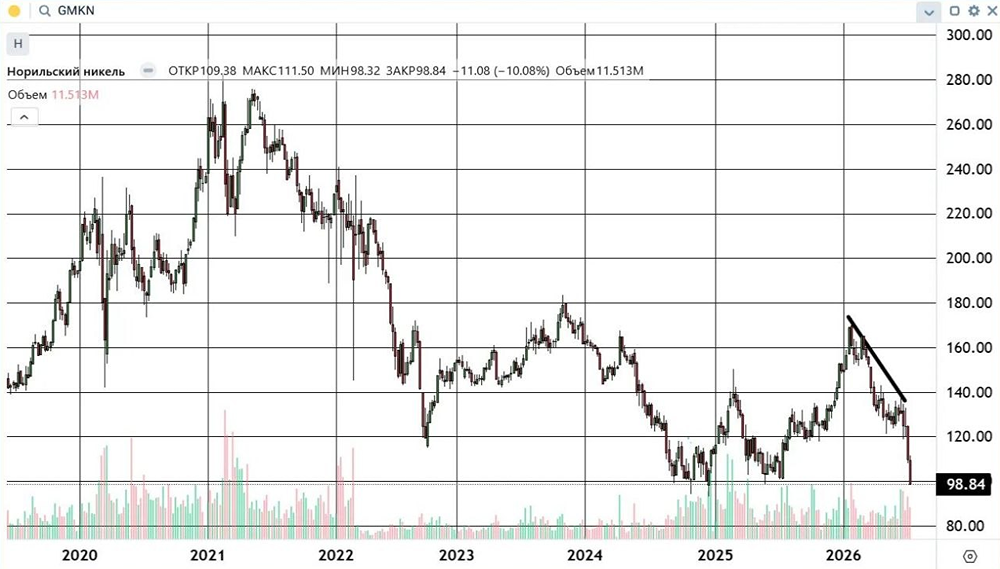

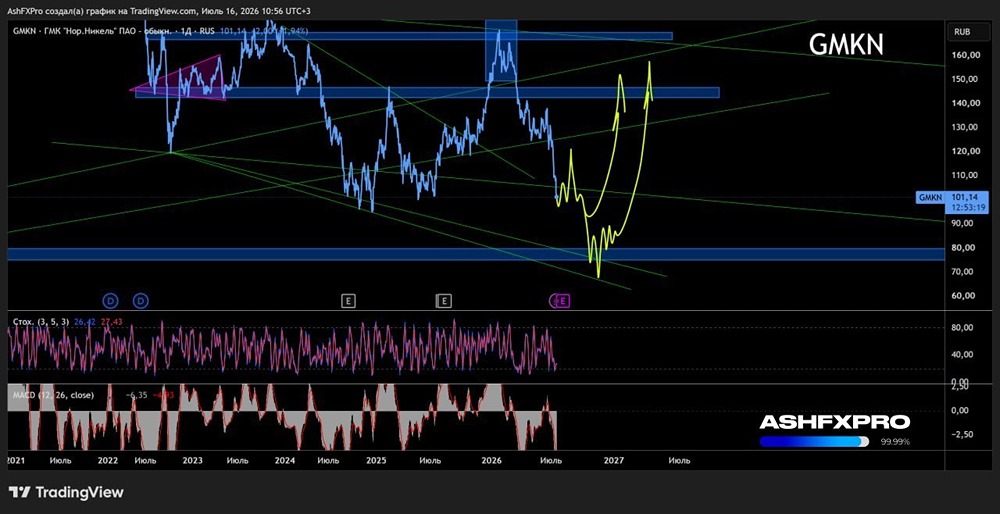

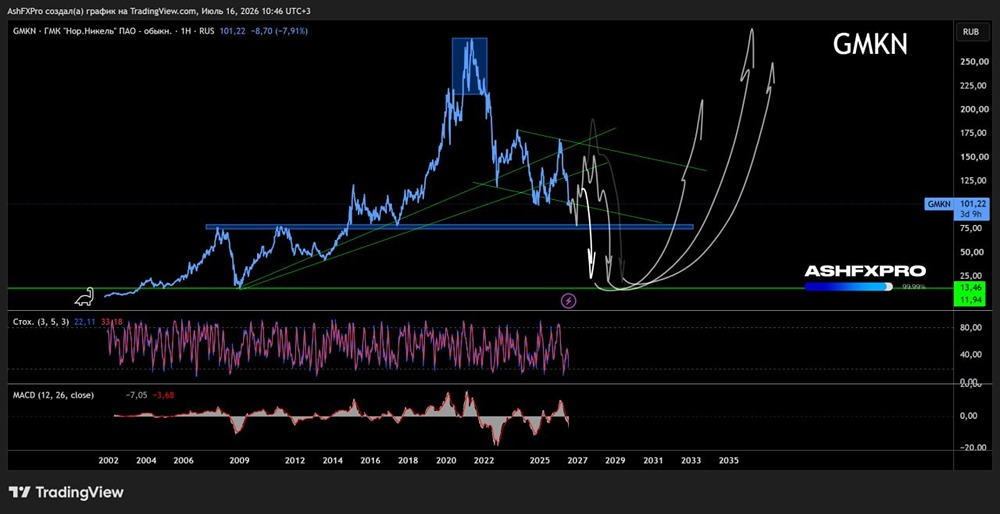

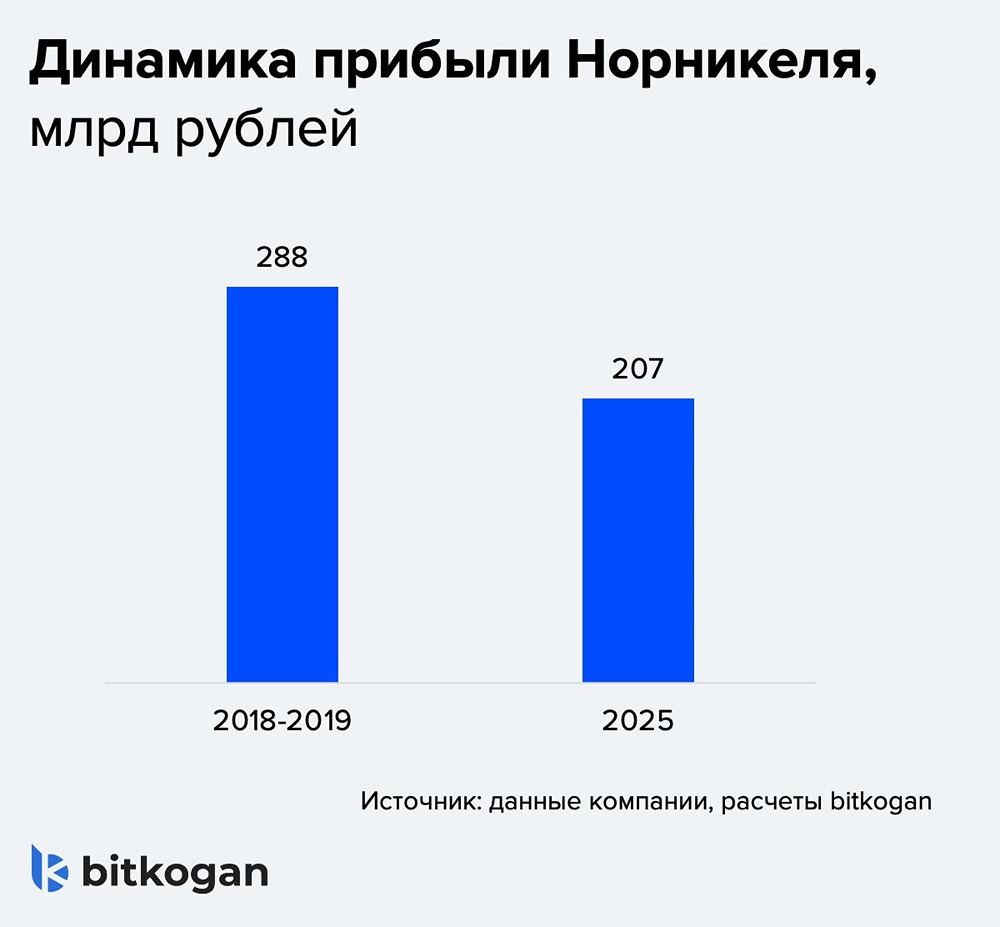

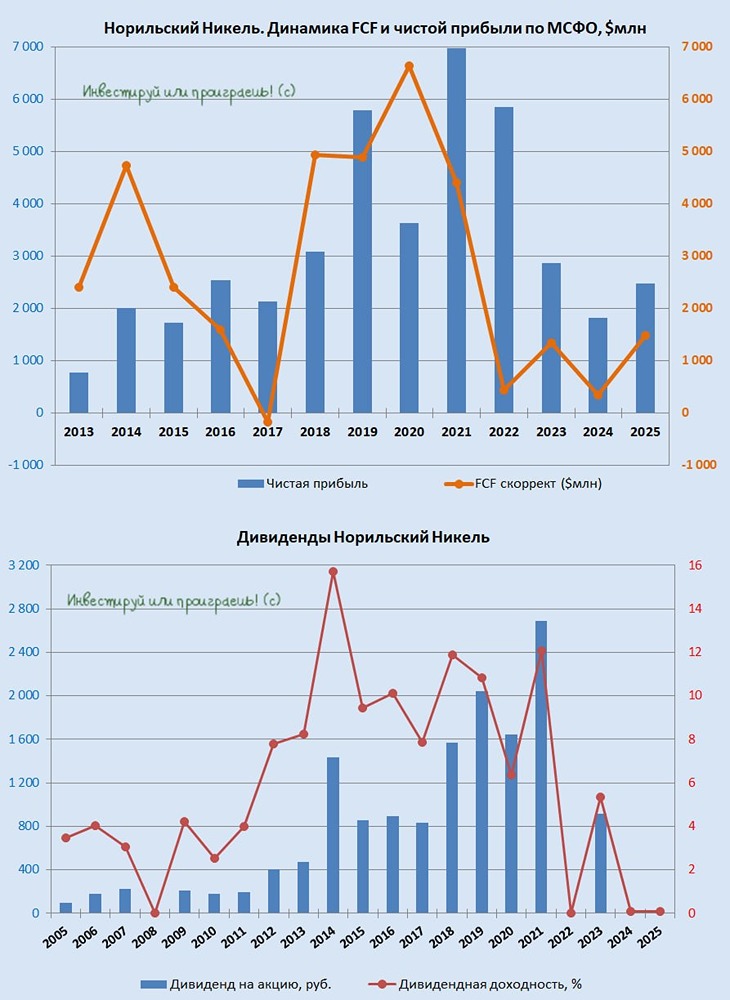

Аналитический обзор 🔹 Сектор: Металлургия и добывающая промышленность Тикер: #GMKN 🔹 Последний обзор: 20 июня. Тогда акции стоили 107 рублей, и я ожидал боковик с умеренным ростом до 120 рублей. На деле они торговались в диапазоне 100-132 рубля, что в целом соответствовало моим прогнозам. Сейчас акции стоят 127 рублей. Посмотрим, что будет дальше. 🔹 Основные метрики: • Капитализация: $24,94 млрд • P/E: 16,29 • P/S: 1,64 • P/B: 2,55 • EPS: 8,02 рубля • EBITDA: 439,8 млрд рублей • EV/EBITDA: 6,4 🔹 Новостной фон: • Решение о выплате дивидендов будет принято по итогам года, учитывая FCF и уровень долга. • «Норникель» завершил выход из совместного предприятия NKOMATI в ЮАР. • Чистая прибыль по РСБУ за первое полугодие упала на 14% до 59 млрд рублей, при этом выручка выросла на 7%. • Эскалация торговых войн может повлиять на выручку, но компания планирует продать всю производимую продукцию — топ-менеджер. 🔹 Финансовое здоровье: • Собственный капитал за первое полугодие вырос на 12%. • Чистый долг сократился на 6%. • Net Debt / EBITDA: 1,86. Средний уровень долговой нагрузки не является проблемой для компании. 🔹 Выручка и прибыль: • Выручка за первое полугодие выросла на 4%. • Прибыль снизилась на 1%. • Свободный денежный поток вырос на 37%. 🔹 Будущее и оценки: • ПСБ поставил таргет на 165 рублей. Старые оценки варьировались от 156 до 196 рублей. 🔹 Основные акционеры: • 34,8% — «Интеррос капитал» • 28,3% — «Активиум» •4,9% — «Холдинговая компания Интеррос» 🔹 Сравнение с конкурентами: • Входит в тройку крупнейших компаний по капитализации в своем секторе. • По метрикам оценивается дороже среднего по сектору. • По долговой нагрузке соответствует среднему уровню. • По рентабельности находится на уровне сектора. • По росту выручки за последние 5 лет уступает сектору. 🔹 Дивиденды: • За 2024 год дивиденды пока не выплачены. Однако, судя по новостям, возможна выплата в конце года. 🔹 Технический анализ: • Индикаторы на дневном таймфрейме указывают на возможную коррекцию до уровня 120 рублей. После этого возможны два сценария: продолжение роста или падение и продолжение нисходящего тренда. 🔹 Выводы: • Цена может скорректироваться. Компания продолжает расти, но темпы роста замедлились. • Текущая ситуация нейтральная. Она может измениться при восстановлении темпов роста в России. • В целом, компания интересна, но стоит дождаться выхода из нисходящего канала. Это станет ясно в ближайшее время, возможно, в течение месяца. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ