![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Можно ли доверять отчету Норникеля и стоит ли ждать дивидендов?

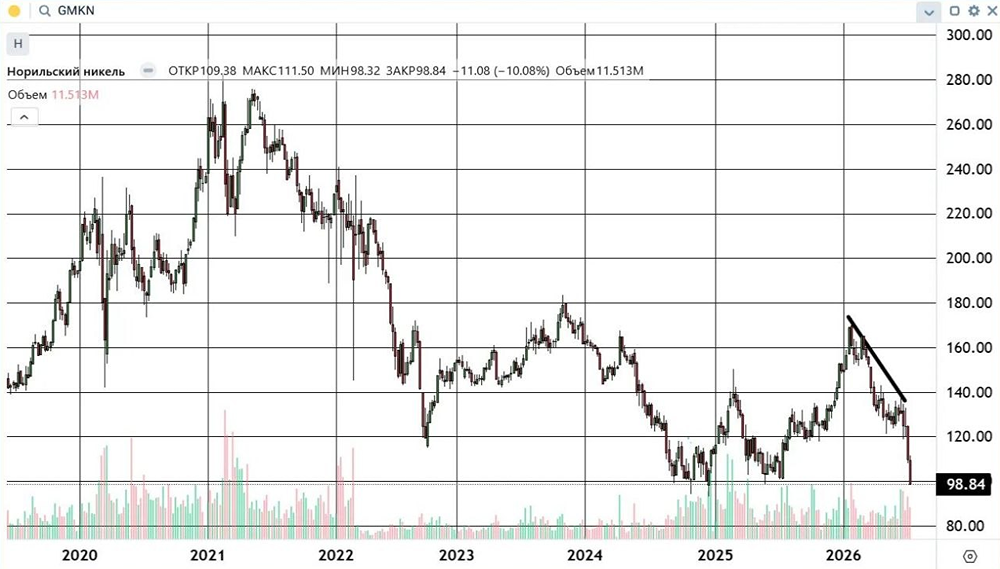

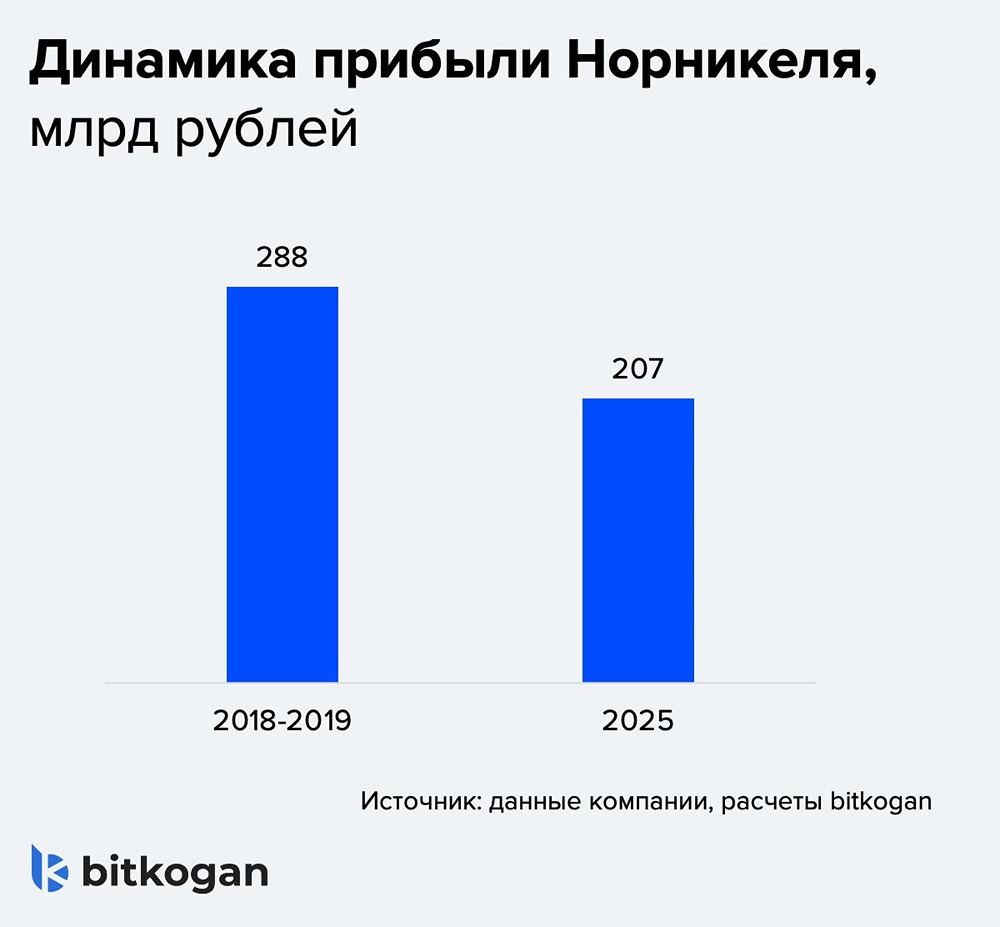

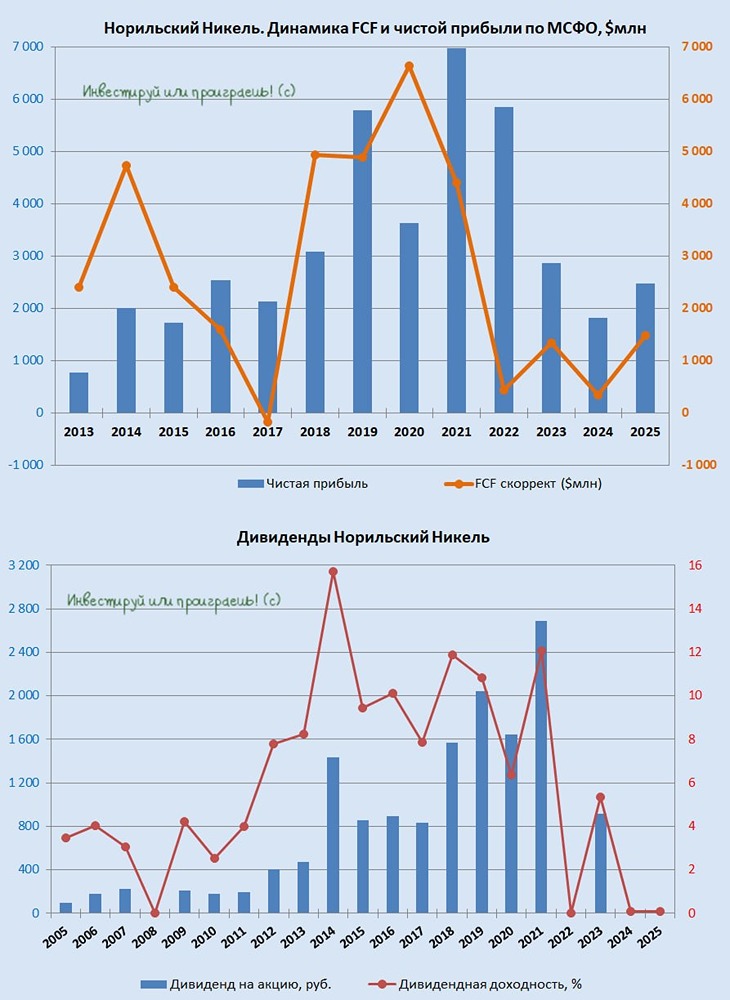

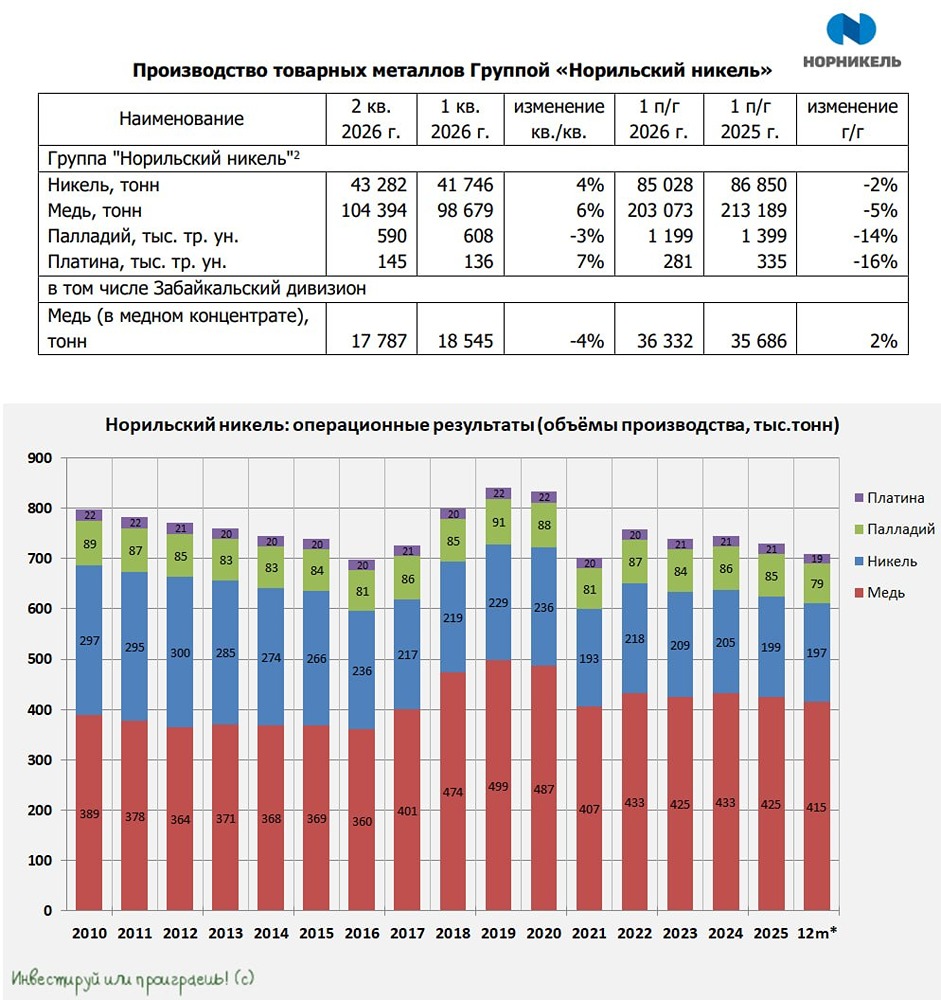

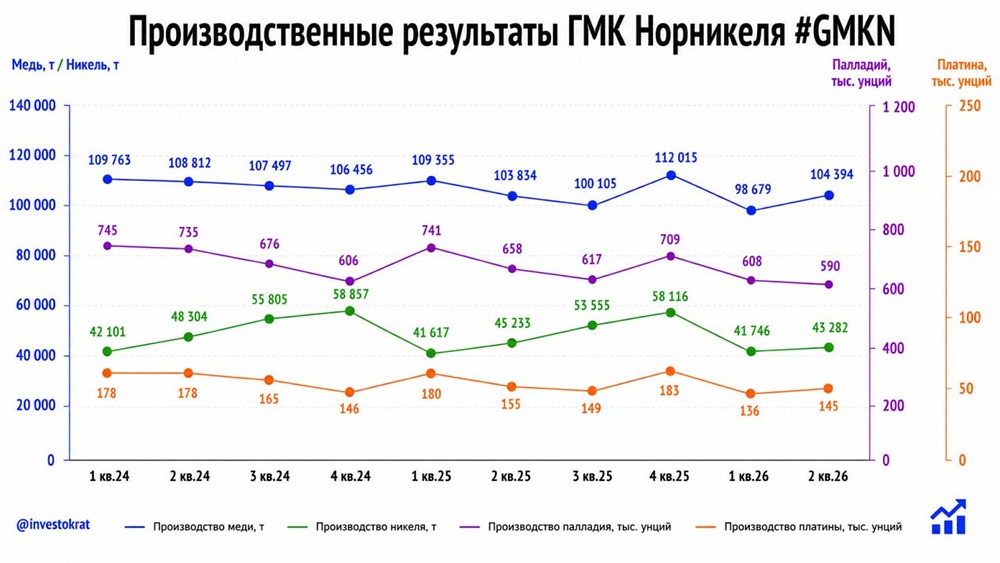

Отчёт с прибылью, но не туда. Норникель подвёл итоги первого полугодия 2024 года. Цифры вроде бы впечатляют: выручка выросла на 15%, EBITDA — на 12%, а денежный поток увеличился в три раза. Однако радоваться за инвесторов пока рано. Разберёмся подробнее. Во-первых, рост произошёл в основном из-за прошлогодних логистических проблем и накопления запасов. Сейчас часть этих запасов удалось реализовать. Во-вторых, на фоне падения операционных результатов ждать прорыва не стоило. Производство металлов снизилось на 2–6%. По итогам второго квартала Норникель даже скорректировал свой производственный прогноз на 2024 год. Производство никеля снизилось на 3,6%, меди — на 3,9%, платины — на 2,2%, палладия — на 1%. Это тревожный тренд: производство падает, а цены на металлы остаются высокими. Возникает вопрос об эффективности управления. Есть и другие интересные факты. Свободный денежный поток (FCF) вырос втрое до 1,4 миллиарда долларов. Но это не в пользу инвесторов. Возникает вопрос: «Где дивиденды?» Формально дивидендная политика остаётся прежней, но на практике её, кажется, нет. Разберёмся подробнее. FCF компании составил 1,4 миллиарда долларов, но скорректированный FCF — всего 0,2 миллиарда. Корректировка учитывает процентные платежи, погашение обязательств по аренде и выплаты дивидендов держателям неконтролирующих долей. Держатели неконтролирующих долей — совладельцы «дочки» Норникеля, Быстринского ГОКа. У Владимира Потанина 37% акций, у китайского фонда Hopu — 13%. За первое полугодие им выплатили 216 миллионов долларов дивидендов по задолженности, а всего за год — 230 миллионов. Эти цифры повлияли на скорректированный FCF Группы. Особенно грустно, что основные акционеры не получили дивидендов. Структура расходов остаётся высокой: капитальные затраты — 1,1 миллиарда долларов. Инвестиции не приносят ощущения прогресса. Программа модернизации продолжается, но сроки и детали по ключевым проектам пока не ясны. Много обещаний — мало конкретики. Долговая нагрузка тоже растёт. Чистый долг увеличился на 22% до 10,5 миллиарда долларов, а мультипликатор ND/EBITDA достиг 1,9х. Высокая инвестиционная активность и отказ от выплат акционерам выглядят как «растягивание» ресурсов без чёткой отдачи. Отчёт и пресс-релиз компании оставили ощущение дипломатии: о сложностях говорят вскользь, планы — туманно, перспективы — оптимистично, но без деталей. Это уже стало новым стандартом. IR-отдел старается сгладить углы, но «мы стараемся, но комментировать не можем» — такой посыл отталкивает инвесторов. Такое поведение менеджмента называется «Дисконт Потанина». Пока нет ощущения, что компания приближается к инвесторам. Напротив, создаётся впечатление, что стратегия компании — «держать курс», не объясняя куда и зачем. В условиях нестабильного спроса на металлы такая закрытость и неуверенность снижают интерес инвесторов. Они голосуют ногами. Акции могут вырасти на фоне отчётной «стабильности», но без внятного плана и возврата интереса к акционерам это временно. В данном случае не столько бизнес нуждается в перестройке, сколько корпоративное управление. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: ИнвестократЪ | Георгий Аведиков

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ