![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Будут ли дивиденды у Норникеля в ближайшее время — что говорит отчетность?

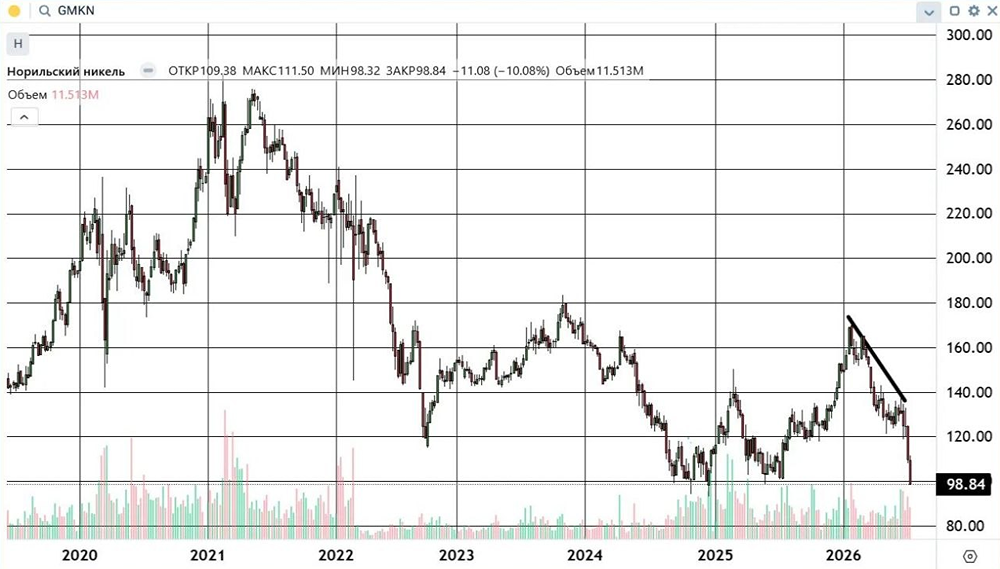

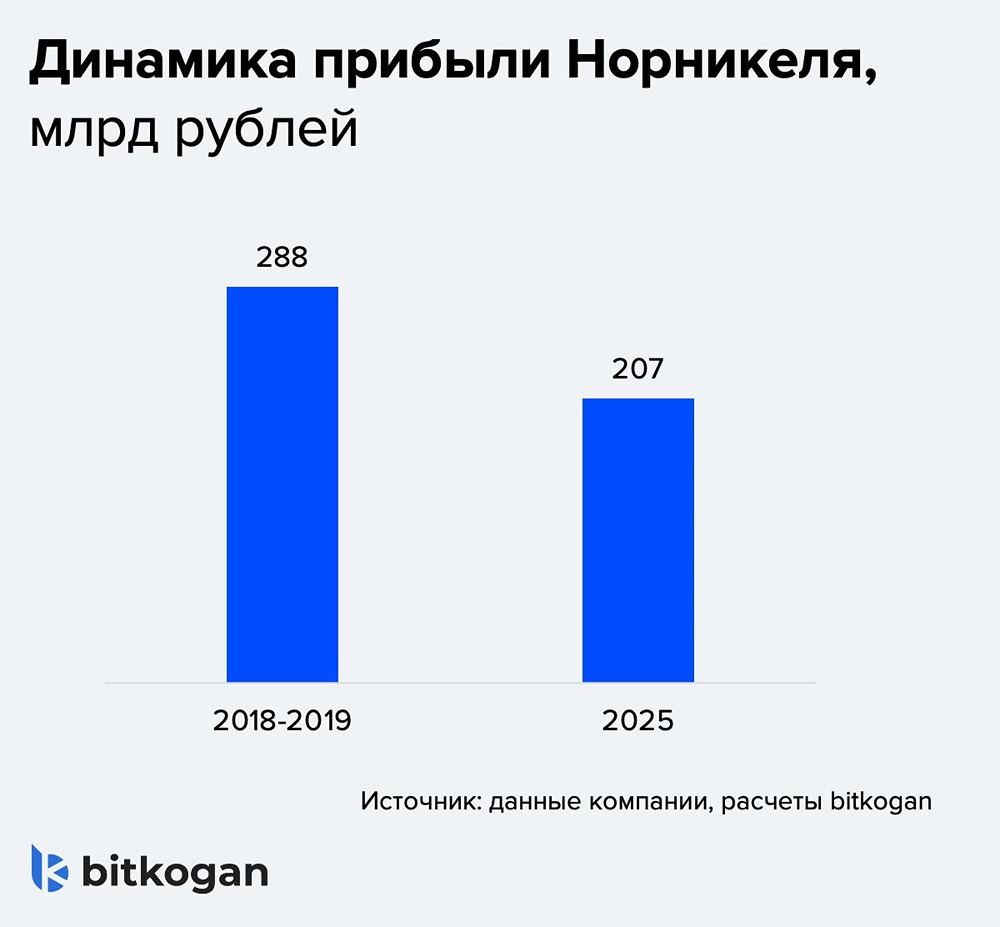

Дивиденды «Норникеля». Компания «Норникель» обнародовала финансовую отчетность за первое полугодие 2024 года. Результаты впечатляют: выручка выросла на 15% по сравнению с аналогичным периодом прошлого года, а показатель EBITDA увеличился на 12%. Однако скорректированная чистая прибыль снизилась на 17%. Свободный денежный поток (FCF) составил $224 млн, что почти совпадает с нашими предварительными расчетами в $225 млн. Основные результаты отчета: - Выручка достигла $6,5 млрд, что на 7% меньше, чем во втором полугодии прошлого года, но на 15% больше, чем в первом полугодии 2023-го. Этот показатель лучше наших прогнозов на 13% и рыночного консенсуса на 2%. - EBITDA снизилась на 8% по сравнению с прошлым полугодием, но выросла на 12% относительно прошлогоднего значения, достигнув $2,6 млрд. Рентабельность увеличилась до 41%, хотя ожидалась 40%. - Скорректированная чистая прибыль сократилась на 32% относительно второго полугодия и на 17% по сравнению с первым полугодием 2024 года, составив $746 млн. Это выше наших ожиданий на 42%. - Капитальные вложения составили $1,1 млрд, превысив нашу оценку в $0,97 млрд. - Скорректированный FCF остался положительным на уровне $224 млн, немного уступив среднерыночному прогнозу в $861 млн. - Чистый долг компании вырос до $10,5 млрд, превысив наши ожидания на 2%. Отношение чистого долга к EBITDA составило 1,9х, что чуть лучше нашего прогноза в 2,0x. Руководство компании пока не комментирует возможность выплаты дивидендов за первый квартал 2024 года. Анализ ситуации: Несмотря на неожиданный рост чистой прибыли, свободный денежный поток оказался недостаточным для масштабных дивидендных выплат. Основные факторы роста прибыли — улучшение логистики и оптимизация складских остатков. Однако увеличение капитальных расходов и отсутствие значительных поступлений от дочерних компаний привели к снижению FCF до уровня, обеспечивающего дивидендную доходность не выше 1%. Возможно, руководство выплатит промежуточные дивиденды за девять месяцев, но значительные выплаты до конца года маловероятны. Заключение: Акции компании оцениваются нейтрально. Текущие целевые цены составляют 140 рублей за акцию. Мы ожидаем дальнейшего ослабления рубля до 95 рублей за доллар к концу года. Это приведет коэффициент P/E к исторически нормальному уровню примерно в 8 раз. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Insider

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ