![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Аналитика: почему акции "Норникеля" остаются привлекательными при росте выручки и EBITDA

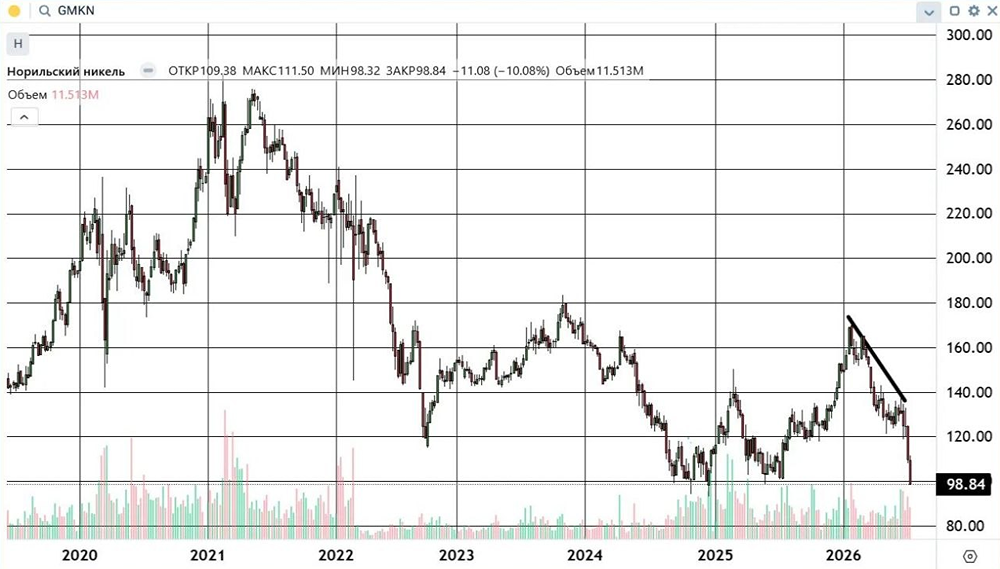

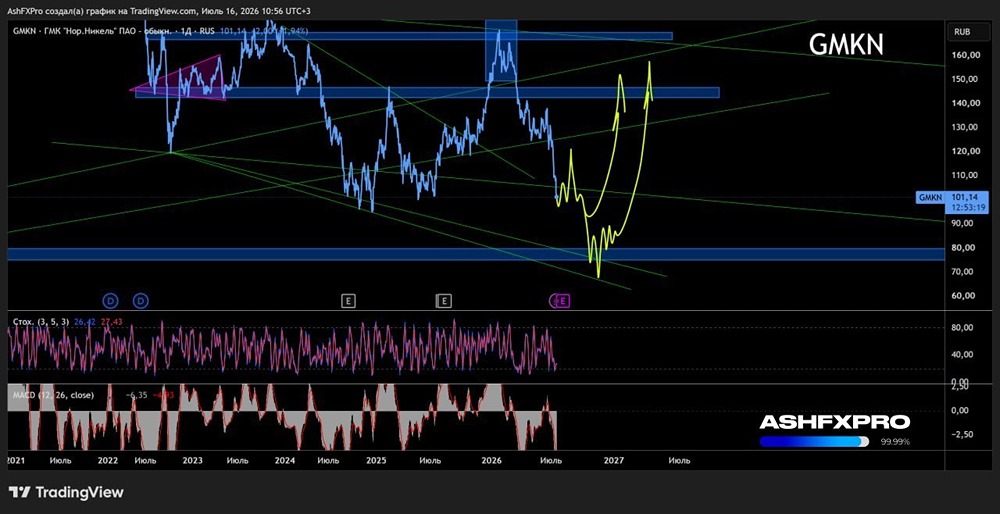

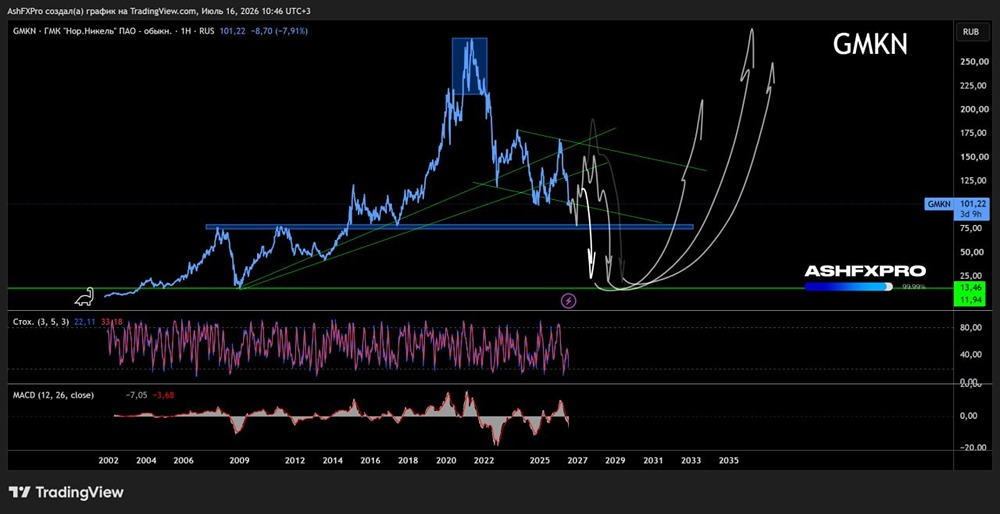

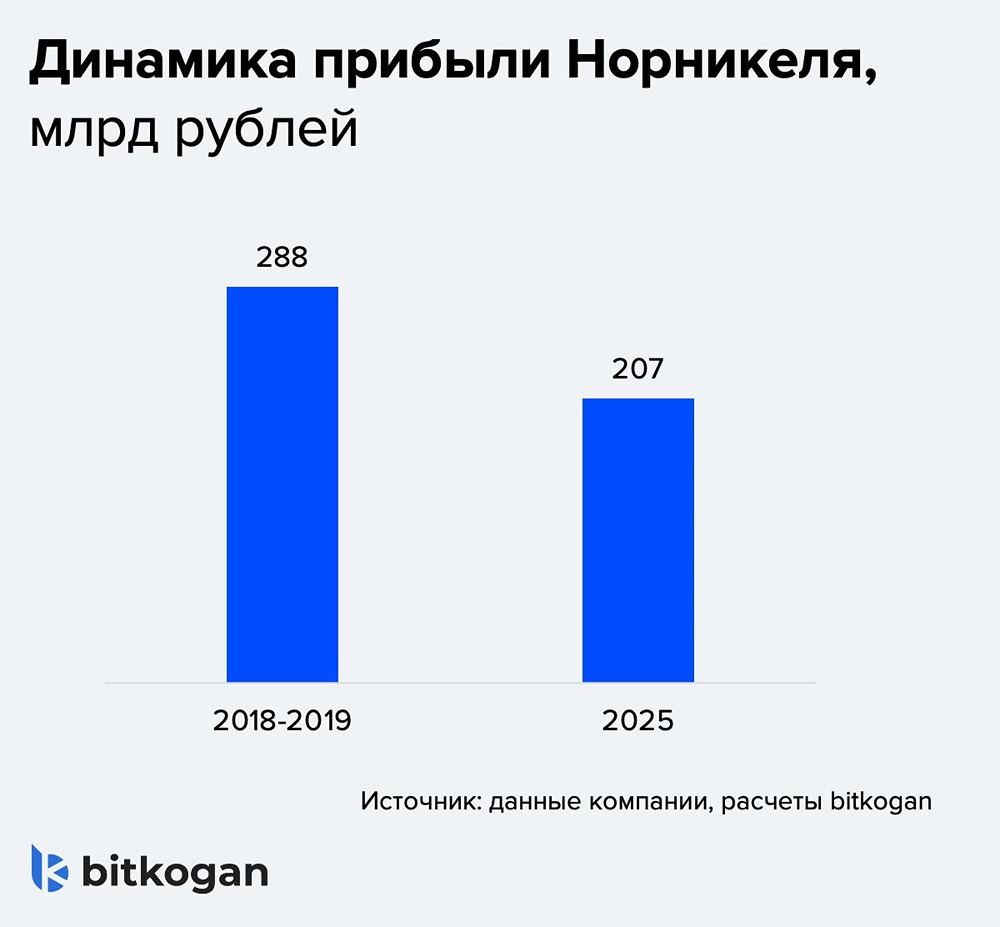

"Норникель" готовится к значительному росту доходов благодаря благоприятной рыночной конъюнктуре. Финансовая отчетность "Норникеля" за первое полугодие 2025 года, которую опубликуют 4 августа, показывает уверенный рост компании. Аналитики прогнозируют увеличение выручки на 20,6% до 6 761 млн долларов. Такой рост обусловлен повышением цен на медь, золото и родий, а также продажей излишков металла из складских запасов. Главное EBITDA "Норникеля" ожидается в размере 2 619 млн долларов, увеличившись на 11,5%. Однако рентабельность снизится с 41,9% до 38,7%. Свободный денежный поток компании за этот период составит 1 301 млн долларов. Скорректированный показатель свободного денежного потока — 588 млн долларов, примерно 3,1 рубля на акцию. Если Быстринский ГОК выплатит дивиденды, скорректированный FCF может снизиться. Несмотря на риски, акции "Норникеля" стоит покупать. Целевая цена — 156 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложении MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Insider

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ