![Аватар сообщества НОРНИКЕЛЬ: АНАЛИЗ [GMKN]](/uploads/community/1/7c33f811-8e0f-491b-bcdc-272761e51681.jpg)

Компания ГМК Норникель. Мнение экспертов. Цена акций. Прогноз стоимости.

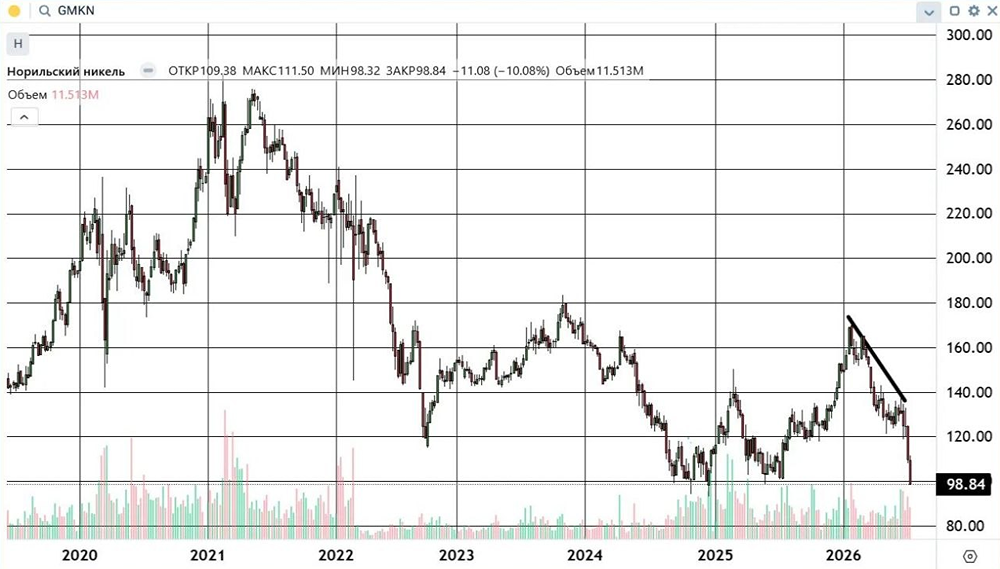

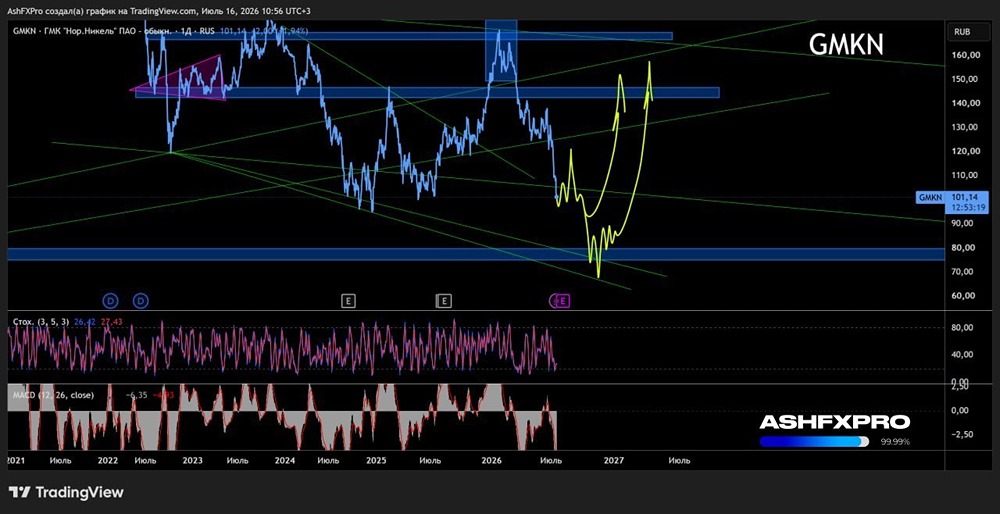

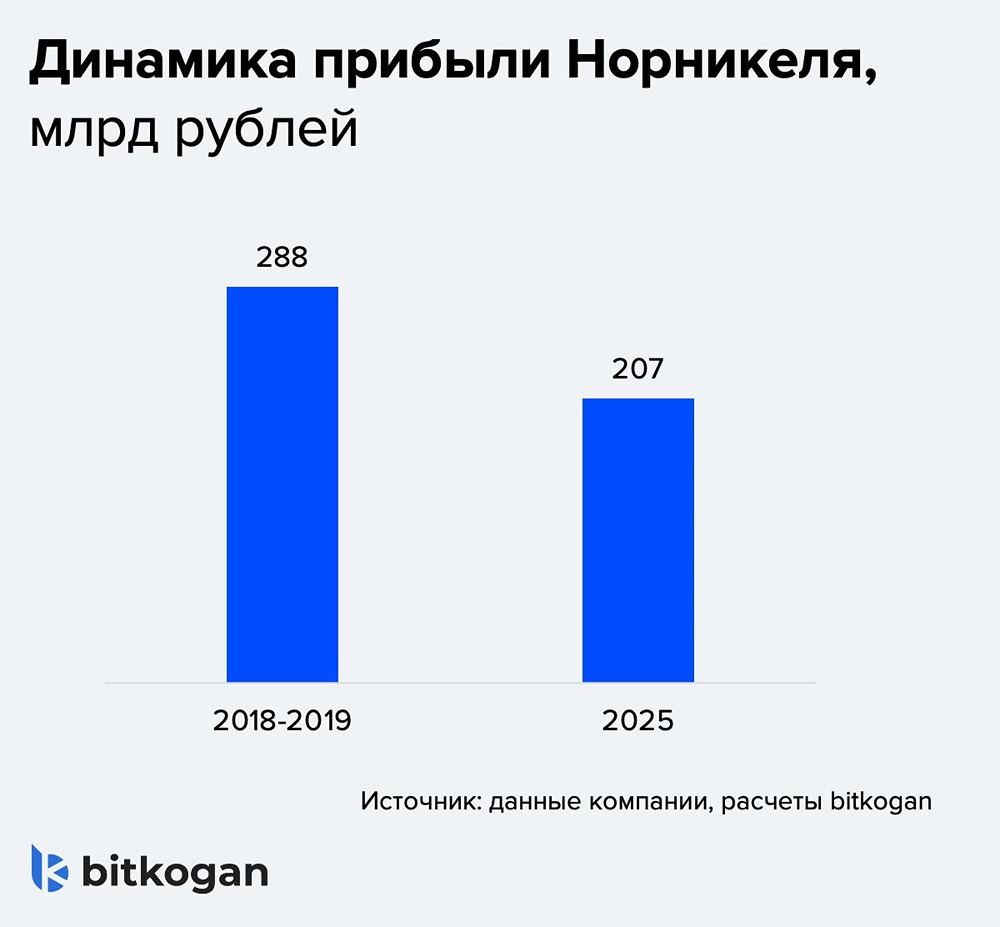

Мнение: Финам В результате коррекции акций «Норникеля» их стоимость вернулась к прежним значениям. В 2024 г. выручка и EBITDA компании превысили наши ожидания, хотя прибыль и свободный денежный поток (СДП) оказались хуже. На результатах отразились неустойчивые цены на металлы, курсовые экспортные пошлины и рост стоимости кредитов на фоне высокой ключевой ставки. Дивидендов за 2024 г., видимо, не будет. В то же время компании удалось остановить рост оборотного капитала, что было серьезным вызовом в течение последних трех лет. Чистый оборотный капитал к концу 2024 г. составил $3 млрд против $3,1 млрд годом ранее. «Норникель» рассчитывает в 2025 г. снизить показатель до $2 млрд. ✅ Аналитики «Финама» повышают рейтинг акций ГМК #Норникель с «Держать» до «Покупать» с сохранением целевой цены на уровне 145,1 руб. После коррекции апсайд восстановился до 15,3%. ПАО «ГМК «Норильский никель» — диверсифицированная горно-металлургическая компания, крупнейший в мире производитель палладия и высокосортного никеля, ведущий производитель меди, платины, кобальта и родия. Источник: Официальный телеграм-канал "Финам" Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ