![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Прогноз цены акций «Татнефть»: что будет с бумагами до конца 2026 года? Анализируем

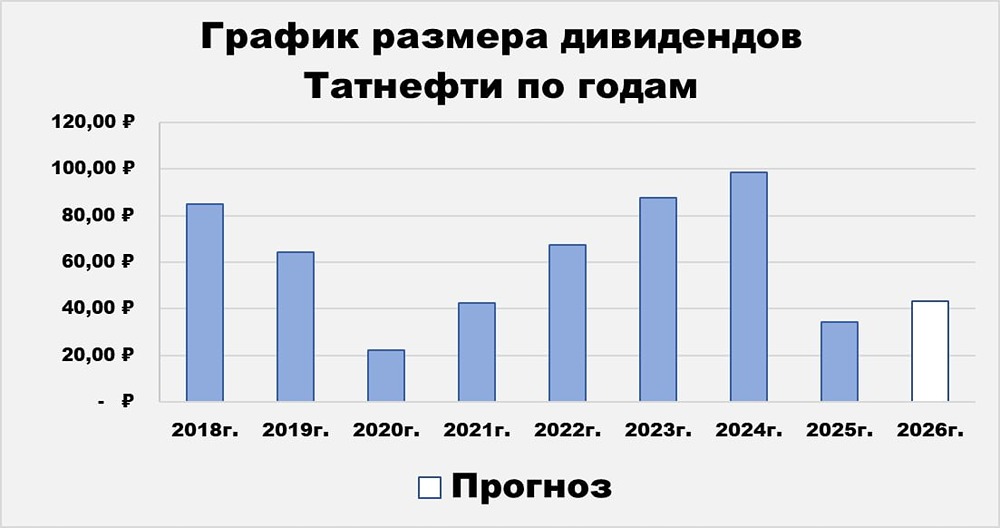

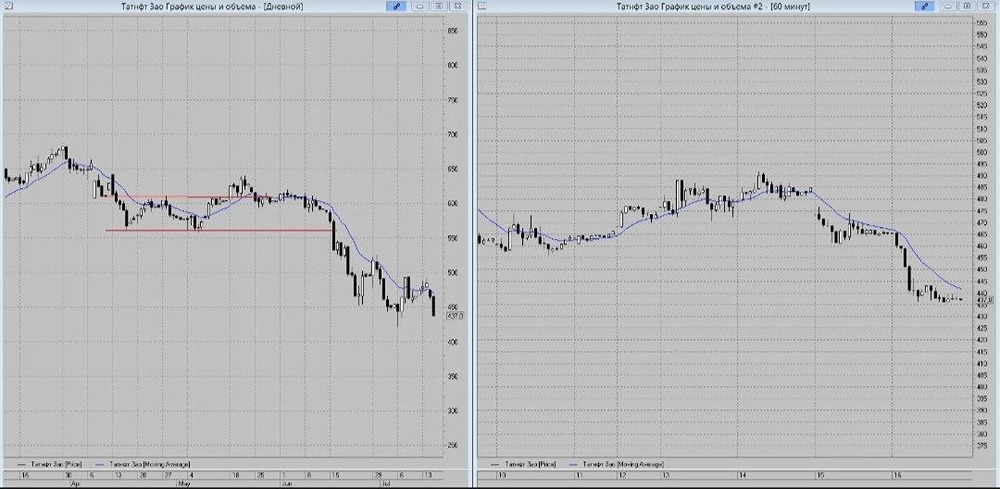

Переработка стала главным риском Ключевые факты: ▫️ Обыкновенные акции 16 июня закрылись на 533 ₽ (-7,16% за день) ▫️ За месяц бумага потеряла 11,99% ▫️ Дневной диапазон 16 июня: 531–577,8 ₽ ▫️ На АЗС вводились лимиты: 30 л бензина, 60 л дизеля, 300 л дизеля для грузовиков ▫️ По АИ-92 и дизелю ограничения уже сняты ▫️ По АИ-95 лимит 30 л пока сохраняется На первый взгляд, падение Татнефти выглядит резким. Бумага за день потеряла больше 7%, а за месяц снижение приблизилось к 12%. Под давлением оказался весь нефтяной сектор, однако по Татнефти рынок особенно нервно реагирует на новости вокруг НПЗ и АЗС. Разбираемся Главное, что стоит зафиксировать: для Татнефти на первый план вышла устойчивость переработки. Татнефть ценится за вертикальную модель: добыча, переработка, нефтехимия, сеть АЗС и дивиденды. Такая связка обычно делает бизнес устойчивее, потому что компания зарабатывает на разных этапах цепочки. Сейчас слабым местом стала переработка. После сообщений об атаке на ТАНЕКО и временных ограничений на АЗС рынок начал закладывать риск сбоев в выпуске топлива. Это уже вопрос будущих объёмов переработки, маржи, расходов и денежного потока. Почему это так чувствительно? Если НПЗ работает нестабильно, у компании становится меньше гибкости. Могут расти ремонтные и логистические расходы, часть топлива приходится перераспределять, а розничная сеть получает дополнительную нагрузку. Поэтому новости про лимиты на АЗС рынок воспринимает как маркер возможных проблем в топливном контуре. Высокая нефть может поддержать добычу. Переработка при этом способна забрать часть эффекта через простои, расходы и снижение операционной эффективности. Что смягчает ситуацию? Татнефть остаётся крупной и финансово устойчивой компанией. Часть ограничений уже снята: по АИ-92 и дизелю лимитов нет, по АИ-95 пока сохраняется ограничение 30 л. Главный риск теперь в другом: насколько быстро компания стабилизирует переработку и не появится ли давление на следующие финансовые результаты. Плюсы истории: [➕](https://mondiara.com/) Сильная вертикальная интеграция [➕](https://mondiara.com/) Крупный добывающий бизнес [➕](https://mondiara.com/) Часть ограничений на АЗС уже снята [➕](https://mondiara.com/) Высокая нефть может поддержать сектор [➕](https://mondiara.com/) Дивидендный интерес к бумаге сохраняется Риски: [➖](https://mondiara.com/) Нападение на НПЗ повышают операционный риск [➖](https://mondiara.com/) Возможны простои и дополнительные расходы [➖](https://mondiara.com/) Лимиты на АЗС давят на восприятие компании [➖](https://mondiara.com/) Переработка стала уязвимым звеном [➖](https://mondiara.com/) Дивидендные ожидания зависят от денежного потока В сухом остатке, падение Татнефти выглядит резким, и у рынка есть причина для нервной реакции. Главный фокус сместился с цены нефти на устойчивость переработки. Если ТАНЕКО быстро вернётся к нормальному режиму, часть негатива может уйти. Если сбои затянутся, рынок будет смотреть уже на влияние на прибыль, денежный поток и дивиденды. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Invest Premium

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ