![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Стоит ли инвестировать в акции Татнефти после снижения дивидендов?

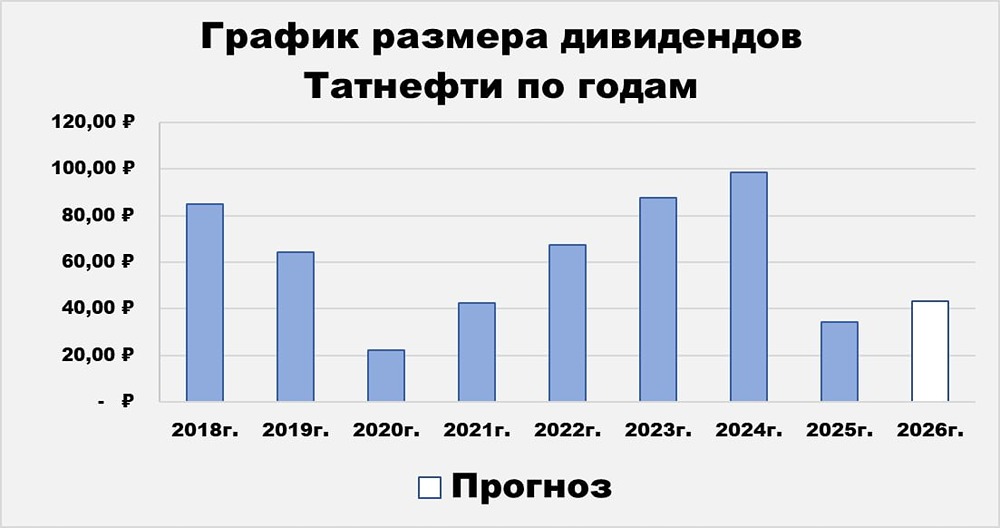

Финансовые итоги за первое полугодие 2025 года Сегодня мы рассмотрим результаты ведущей нефтяной компании России — Татнефти. Её финансовые показатели за первую половину 2025 года демонстрируют снижение по всем ключевым параметрам. 🔸 Основные показатели: - Выручка: 878,1 млрд руб. - Опер. прибыль: 144,4 млрд руб. - EBITDA: 478,3 млрд руб. - Чистая прибыль: 54,2 млрд руб. 🔸 Что произошло? Выручка компании снизилась на 5,7% по сравнению с прошлым годом. Это связано с уменьшением демпферных выплат, падением цен на нефть и укреплением рубля. Однако рост в сегментах шинного бизнеса и переработки помог частично компенсировать этот негативный эффект: • Выручка от переработки увеличилась на 4,1% — до 560,9 млрд рублей. • Выручка от шинного бизнеса выросла на 10,3% — до 24,9 млрд рублей. Операционная прибыль упала на 43,5% — до 144,4 млрд рублей. Чистая прибыль снизилась на 64,1% — до 54,2 млрд рублей. Основные причины: • Снижение демпферных выплат на 57,2% — до 105,1 млрд рублей. - Убыток от курсовых разниц вырос на 333% — до 23,1 млрд рублей. • НДПИ остался на уровне прошлого года — 289,3 млрд рублей. 🔸 Денежные потоки: На конец первого полугодия 2025 года кэш на балансе компании сократился с 119,4 до 60,6 млрд рублей. Это произошло из-за выплаты дивидендов за 2024 год. Чистый долг стал положительным и составил 6,3 млрд рублей. Инвестиции в капвложения уменьшились на 15,7% — до 65,6 млрд рублей. Свободный денежный поток составил 36,8 млрд рублей. 🔸 Дивиденды: Полный дивиденд за 2024 год составил 98,7 рублей на акцию (14,6% доходности). За первое полугодие 2025 года совет директоров рекомендовал дивиденды в размере 14,35 рублей на акцию (2,2% доходности к текущей цене). Это 50% от чистой прибыли по РСБУ. В прошлом году за аналогичный период компания выплатила 38,2 рублей на акцию (5,8% доходности). Разница значительная. Если чистая прибыль Татнефти во втором полугодии 2025 года будет на уровне первого (66,7 млрд рублей), то дивиденд за год может составить около 45 рублей на акцию (7% доходности). 🔸 Выводы: Финансовые результаты Татнефти за первое полугодие 2025 года оказались негативными из-за снижения цен на нефть, укрепления рубля и повышенного НДПИ. P/E компании составляет 7x, что делает её одной из самых дорогих в секторе. На мой взгляд, акции Татнефти сейчас оценены справедливо. Более привлекательным вариантом в секторе выглядит Лукойл. ❗️Без значительного роста цен на нефть акции Татнефти могут столкнуться с масштабной распродажей. Я продолжу следить за компанией. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Фундаменталка

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ