![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Какое текущее состояние акций Татнефти и как оно связано с ценами на нефть?

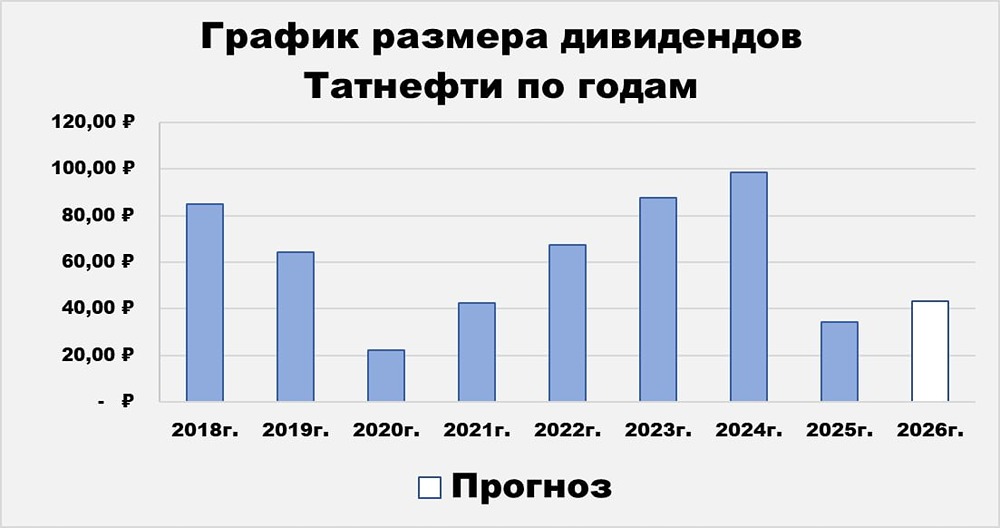

Обзор Татнефть Татнефть — одна из крупнейших российских нефтяных компаний. Она работает как вертикально-интегрированный холдинг, что позволяет ей контролировать все этапы производства — от добычи до продажи топлива. 🔹 Финансовые показатели: ▫️ Выручка: - 2022 год: 1427,2 млрд руб. - 2023 год: 1589,1 млрд руб. - Прогноз на 2024 год: 2030 млрд руб. - LTM (последние 12 месяцев): 1977 млрд руб. Темпы роста выручки составляют около 14%. ▫️ Прибыль: - 2022 год: 284,9 млрд руб. - 2023 год: 286,3 млрд руб. - Прогноз на 2024 год: 306,1 млрд руб. - LTM: 212,7 млрд руб. Рост прибыли немного медленнее — около 8%. - Капитализация: 1491 млрд руб. - Темпы роста EPS: 8% - P/E: 7,01 (среднее значение: 7,2) - P/BV: 1,2 (среднее значение: 0,84) - EV/EBITDA: 3,8 (среднее значение: 3,4) - ROE: 16,7% (среднее значение: 13%) - Чистый долг: 6,35 млрд руб. (рост на 107% по сравнению с предыдущим годом) 🔹 Дивиденды: - 2021 год: 42,64 руб./акцию - 2022 год: 67,28 руб./акцию - 2023 год: 87,88 руб./акцию - 2024 год: 98,7 руб./акцию Темпы роста дивидендов составляют около 8,9%. Дивиденды за первое полугодие 2025 года составят 14,35 руб./акцию, что соответствует доходности около 2,2%. Прогноз на третий квартал 2025 года: Ожидается, что дивиденды за третий квартал составят от 8 до 14 руб./акцию, что соответствует доходности от 1,2% до 2,2%. 🔹 Дивидендная политика: Татнефть стремится направлять на выплату дивидендов не менее 50% от чистой прибыли по РСБУ или МСФО, в зависимости от того, какая из них больше. Выплаты осуществляются три раза в год: за первое полугодие, третий и четвертый кварталы. ❗️ Вывод: 🔹 В первом полугодии 2025 года Татнефть показала слабые результаты. Падение цен на нефть и укрепление рубля негативно сказались на бизнесе компании. Однако сегмент нефтепереработки показал рост выручки до 561 млрд руб. (+4,1% по сравнению с предыдущим годом). 🔹 Из-за ухудшения экономической ситуации компания снизила коэффициент выплат до 50% от прибыли по РСБУ за первое полугодие, хотя ранее направляла 75%. Будет ли Татнефть вновь увеличивать выплаты, зависит от экономической конъюнктуры. 🔹 Третий квартал 2025 года также ожидается слабым из-за давления цен на нефть и крепкого рубля. Дивиденды за этот период могут составить менее 2,5%. 🔹 В долгосрочной перспективе акции Татнефти могут быть интересны для удержания. При развороте в рубле и нефти компания может вернуться к повышенным дивидендам. Однако пока давление на бизнес сохраняется. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ