![Аватар сообщества ТАТНЕФТЬ: АНАЛИЗ [TATN]](/uploads/community/6/1712596535_6872301e5f29136338e49cdbe52b7287.jpg)

Что ждет акции «Татнефти» после падения прибыли на 31% в 1П2025 года?

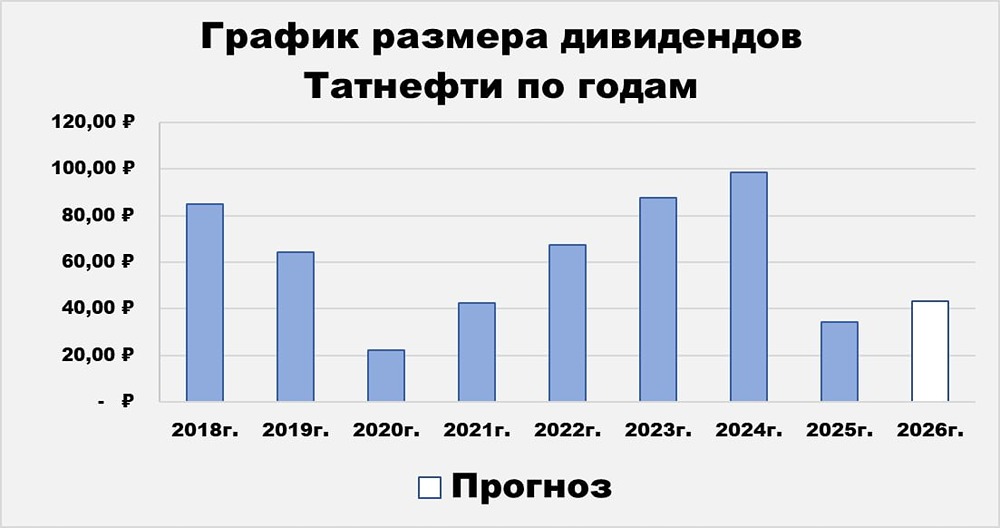

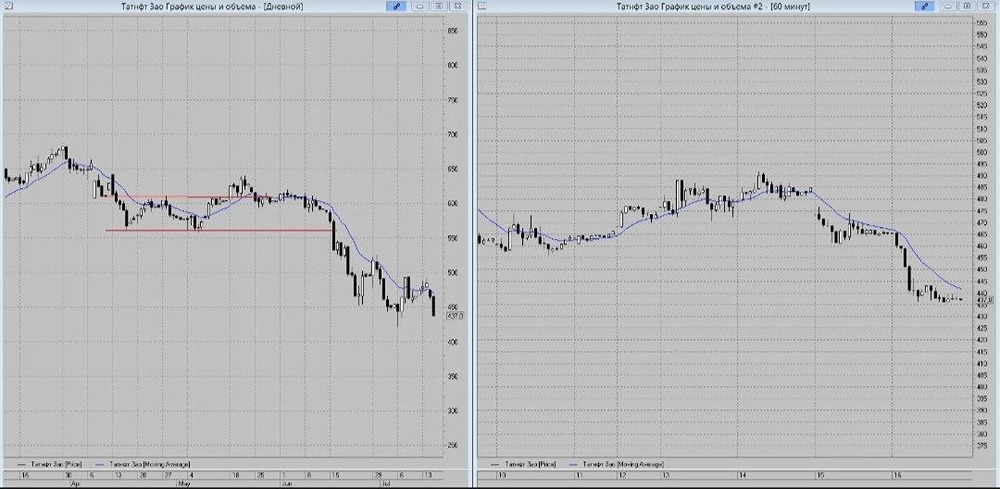

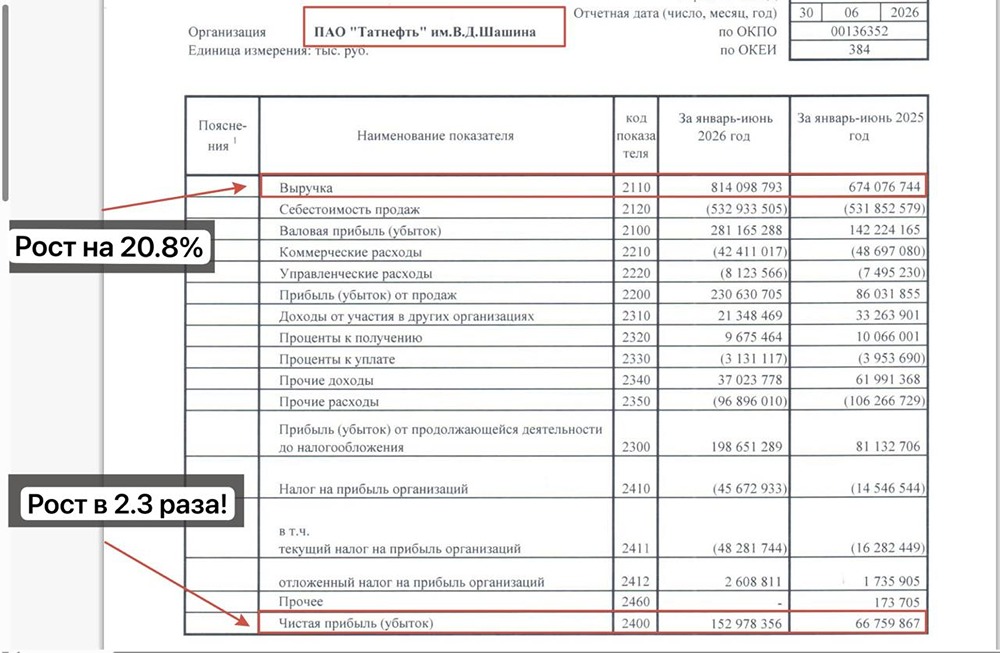

Анализ компании Татнефть — один из крупнейших игроков в нефтегазовом секторе, включающий добычу, переработку, нефтехимию и сеть АЗС. Последний обзор по компании я проводил 14 июля, когда акции стоили 604 рубля. Я предполагал коррекцию до 570 рублей и последующий рост до 630 рублей. Однако акции упали до 597 рублей, а затем выросли до 745 рублей на фоне встречи Трампа с Путиным, о чем я упоминал в предыдущем разборе. Сейчас акции торгуются по 647 рублей. Давайте рассмотрим, что можно ожидать дальше. 🔹 Основные метрики - Капитализация: $18,89 млрд - P/E: 7,11 - P/S: 0,77 - P/B: 1,19 - EPS: 91,63 рубля - EBITDA: 360,9 млрд рублей - EV/EBITDA: 4,22 Заметно, что компания стала оцениваться дороже, но прибыль на акцию снизилась по сравнению с предыдущим обзором. У нас есть отчет за первое полугодие 2025 года, который мы разберем. 🔹 Новостной фон - Прибыль Татнефти по РСБУ за первое полугодие 2025 года составила +66,8 млрд рублей, что на 51,7 млрд рублей меньше, чем годом ранее. - «Туполев» должен выплатить «Татнефти» 6,2 млрд рублей. Детали спора не разглашаются. 🔹 Финансовое здоровье - Собственный капитал компании за первое полугодие 2025 года снизился на 4%. - Чистый долг вырос на 106%. - Долговая нагрузка практически отсутствует (Net Debt / EBITDA: 0,02). Несмотря на отличное финансовое состояние, есть негативные изменения. 🔹 Выручка и прибыль - Выручка за первое полугодие 2025 года снизилась на 3%. - Прибыль упала на 31%. - Свободный денежный поток снизился на 34%. Будущее и оценки Свежих оценок нет, но старые прогнозы варьируются от 800 до 860 рублей за акцию. 🔹 Основные акционеры - АО «Связьинвестнефтехим» (Татарстан): 29,1% - Vamolero Holdings Co. Limited: 3,1% Сравнение с конкурентами Татнефть входит в топ-10 по капитализации в своем секторе, оценена в среднем по основным метрикам, но демонстрирует лучшие показатели рентабельности и выручки за последние пять лет. В моем анализе сектора компания заняла второе место. 🔹 Дивиденды - 2021: 5,18% - 2022: 14,73% - 2023: 11,73% - 2024: 14,26% Префы #TATNP выплачивают чуть больше дивидендов, чем обычные акции #TATN. В 2025 году уже было две выплаты (8,73%), и еще одна ожидается в октябре (2,2%). Финансовое состояние компании позволяет продолжать выплачивать дивиденды. 🔹 Технический анализ Акции находятся ниже 200-дневной скользящей средней, что указывает на возможное движение вниз. Индикаторы на дневном таймфрейме показывают, что тренд может завершиться, но пока этого не произошло. Скоро можно ожидать откат. Объемы торгов остаются стабильными, что говорит о хорошей активности покупателей и продавцов. На графике я отразил свои мысли по движению цены: сначала снижение, затем рост, и после этого 50/50. ❗️ Выводы Ситуация в компании ухудшилась за первое полугодие 2025 года, но финансовое состояние остается сильным, и компания продолжает работать в прибыль. Однако проблемы видны. Про динамику пока говорить рано, но сигнал есть. Если будет достигнута договоренность о мире и завершении СВО, возможен однодневный скачок роста, как и у других российских компаний. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Больше новостей и анализа находятся в нашем мобильном приложение [m o n d i a r a](https://i.mondiara.com/) Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app)

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ