![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Стоит ли ждать дивидендов от Т-Банка в 2025 году?

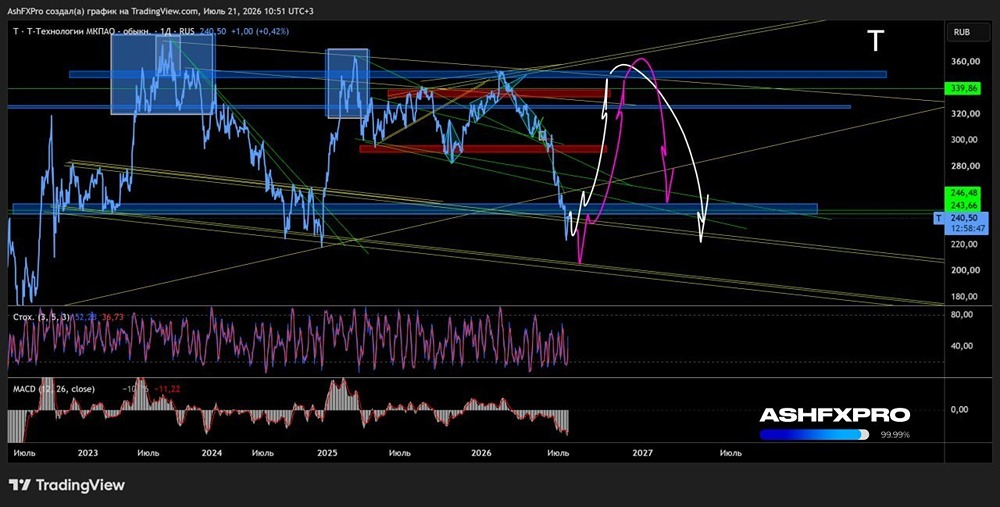

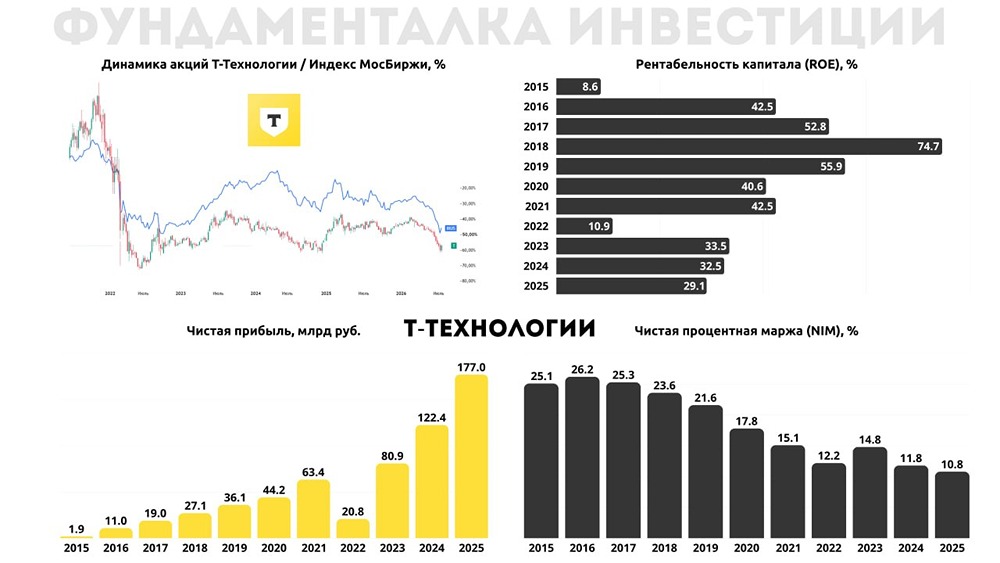

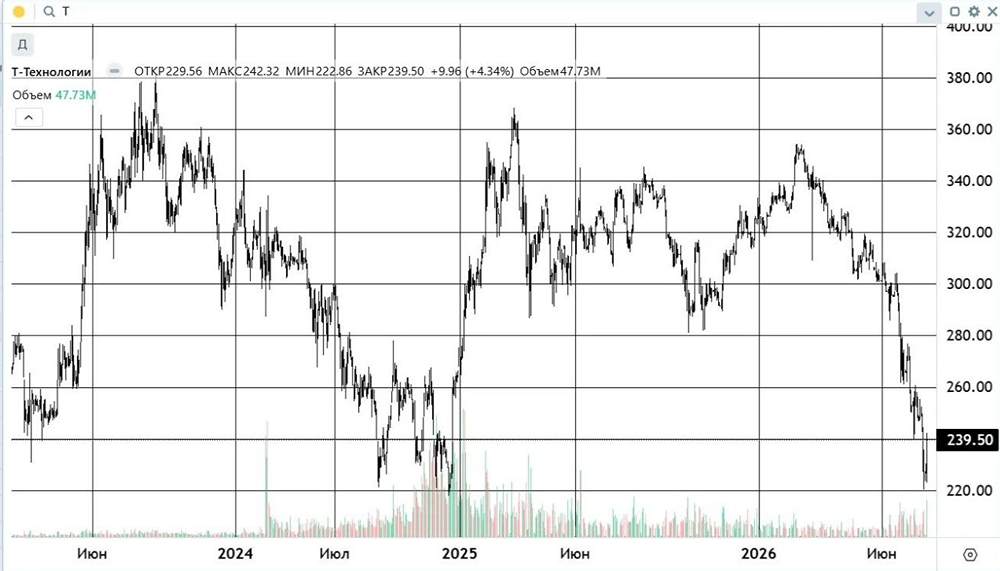

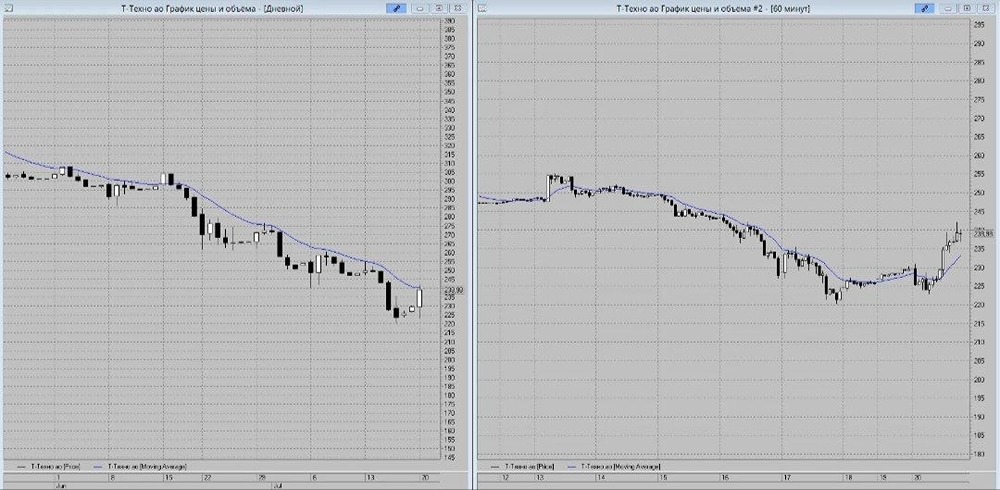

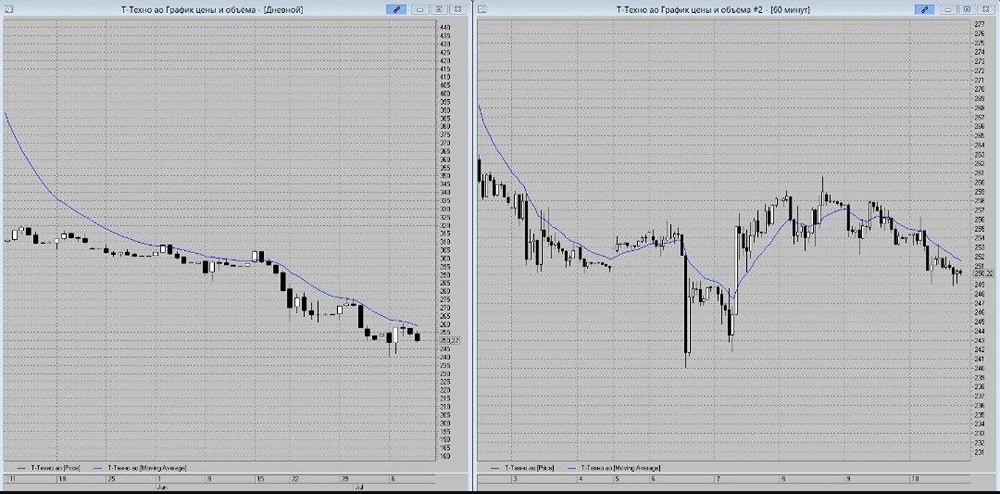

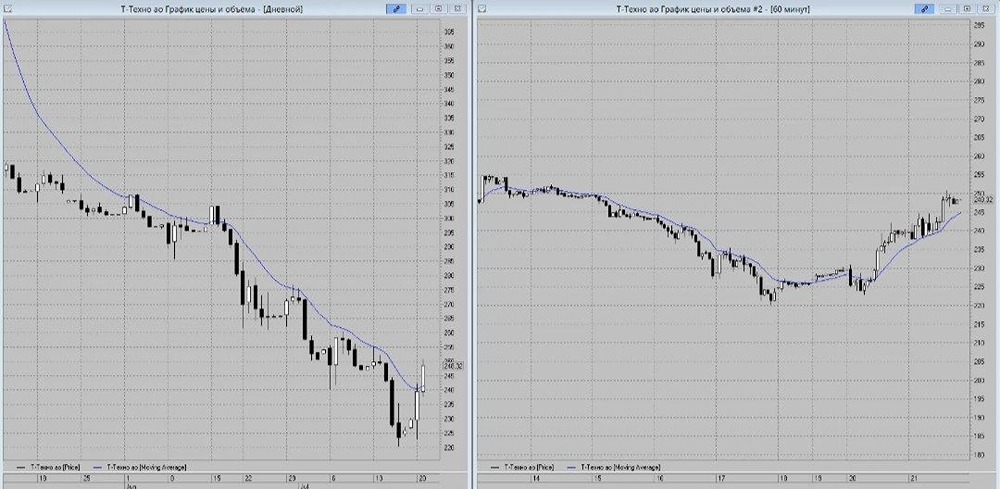

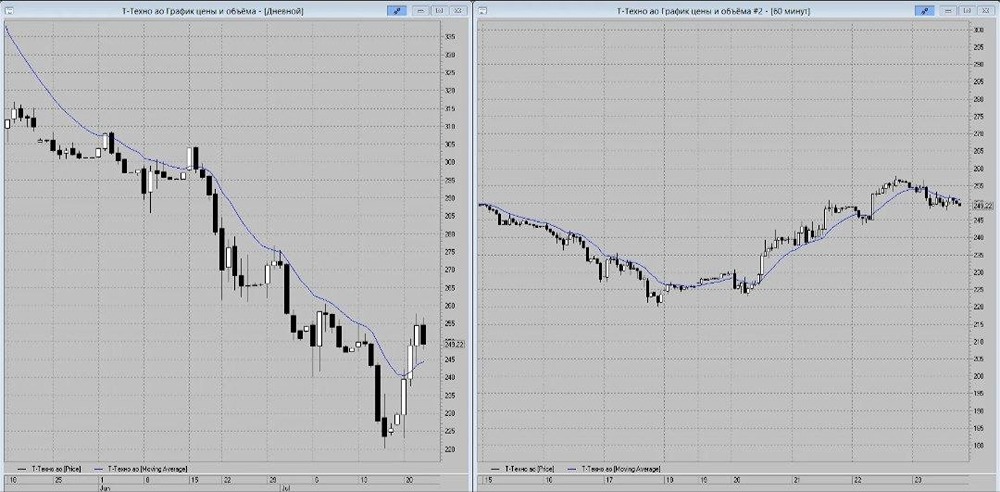

Почему меня привлекает Т-Банк? Т-Банк — крупнейший private-банк в России, работающий исключительно онлайн. Он предлагает широкий спектр услуг: классические банковские продукты, инвестиции, страхование и экосистему сервисов. На фоне высоких процентных ставок банк сохраняет маржу, увеличивает комиссионный доход и активно развивает T-Технологии как отдельный продукт и экспортное IT-решение. Ключевые показатели: • Выручка за 9 месяцев 2025 года: более 1 трлн ₽ (+69% по сравнению с аналогичным периодом прошлого года) — это больше, чем весь 2024 год (962 млрд ₽). • Выручка за первый квартал 2025 года: 367 млрд ₽ (+39% по сравнению с тем же периодом прошлого года). • Операционная чистая прибыль за 9 месяцев 2025 года: 120,1 млрд ₽ (+43% по сравнению с прошлым годом). • Операционная прибыль за первый квартал 2025 года: 45,2 млрд ₽ (+19% по сравнению с прошлым годом). • ROE за первый квартал 2025 года: 29,2% (ожидается около 30% по итогам года). • Чистый процентный доход за первый квартал 2025 года: 130,7 млрд ₽ (+26% по сравнению с прошлым годом). • Чистый комиссионный доход за первый квартал 2025 года: 38,5 млрд ₽ (+31% по сравнению с прошлым годом). • Количество клиентов экосистемы: 52,8 млн человек (+16% по сравнению с прошлым годом), активных пользователей — 34 млн (+9% по сравнению с прошлым годом). • Средства клиентов и активы под управлением: 6,1 трлн ₽ (+23% по сравнению с прошлым годом). • За 2024 год чистая прибыль по МСФО составила 122,2 млрд ₽, ROE — около 30%. Сильные стороны: • Рост на высокой ставке. Несмотря на дорогие пассивы, банк демонстрирует двузначный рост выручки и операционной прибыли. Процентные и комиссионные доходы увеличиваются, что говорит о устойчивости модели. • Комиссии как драйвер роста. Комиссионный доход вырос на 31% в первом квартале 2025 года. Это результат развития таких направлений, как инвестиции, эквайринг, страхование, подписки и сервисы для малого и среднего бизнеса. Чем выше доля комиссий, тем меньше зависимость от процентных ставок и стабильнее прибыль. • Лидерство в digital и продуктовой диверсификации. 52,8 млн клиентов и высокий уровень кросс-продаж (каждый второй клиент пользуется двумя и более продуктами) создают мощный LTV-эффект и помогают удерживать долю рынка. • Высокий ROE. Показатель рентабельности собственного капитала (ROE) составляет около 30%, что соответствует уровню лучших мировых финтехов. Даже с ростом клиентской базы ROE остаётся на верхней границе по российскому сектору. • Сильный технологический фундамент. Собственная IT-платформа T-Stack, использование искусственного интеллекта и машинного обучения, технологии борьбы с мошенничеством и скоринг — всё это позволяет снижать себестоимость, быстро выпускать новые продукты и рассматривать T-Технологии как потенциальный B2B-актив. Менеджмент всё больше акцентирует внимание на том, что группа является технологической компанией. Слабые стороны и риски: • Замедление роста активных пользователей. Хотя общее количество клиентов растёт быстро, темпы роста активных пользователей замедляются. Для компании с высокими темпами роста это важно отслеживать, так как на зрелых рынках темпы обычно снижаются. • Чувствительность к экономическому циклу. Т-Банк традиционно ориентирован на кредитные продукты. Если экономика ослабеет или увеличится доля проблемных кредитов, это может снизить маржу. Важно следить за качеством портфеля (Stage 2/3) и стоимостью риска. • Санкции. Группа находится под санкциями «недружественных» стран, что ограничивает возможности для внешних партнёрств и привлечения капитала. Однако внутренний бизнес практически не страдает. • Интеграционные риски. Слияние с Росбанком даёт компании масштаб, но всегда несёт риски, связанные с IT-миграцией, управлением портфелями и реализацией синергий. Что стоит отслеживать: • Чистая процентная маржа (NIM) и чистый процентный доход при изменении процентных ставок. Важно понять, насколько быстро банк может адаптироваться к новым условиям. • Комиссии и доля небанковских доходов. Рост этих показателей свидетельствует о диверсификации бизнеса и снижении зависимости от процентных ставок. • Качество кредитного портфеля. Важно следить за долей проблемных кредитов (Stage 2/3) и стоимостью риска (CoR). • Темпы роста активных пользователей и интеграция Росбанка. Эти факторы могут повлиять на операционные показатели и синергию. • Потенциальные дивиденды или обратный выкуп акций. Менеджмент регулярно упоминает о возможности возврата капитала при сохранении высоких темпов роста. Итог: Т-Банк остаётся лидером финтеха в России и в 2025 году подтвердил статус «growth-машины». Выручка за 9 месяцев составила более 1 трлн ₽, операционная прибыль выросла на 43%, а ROE держится на уровне около 30%. Основные риски связаны с цикличностью розничного бизнеса и зрелостью клиентской базы. Однако по качеству бизнеса и эффективности Т-Банк остаётся одним из лучших публичных активов в финансовом секторе России. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/t-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: MIRA Capital

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР