![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Стоит ли инвестировать в акции Т-Технологии при ROE выше 30%?

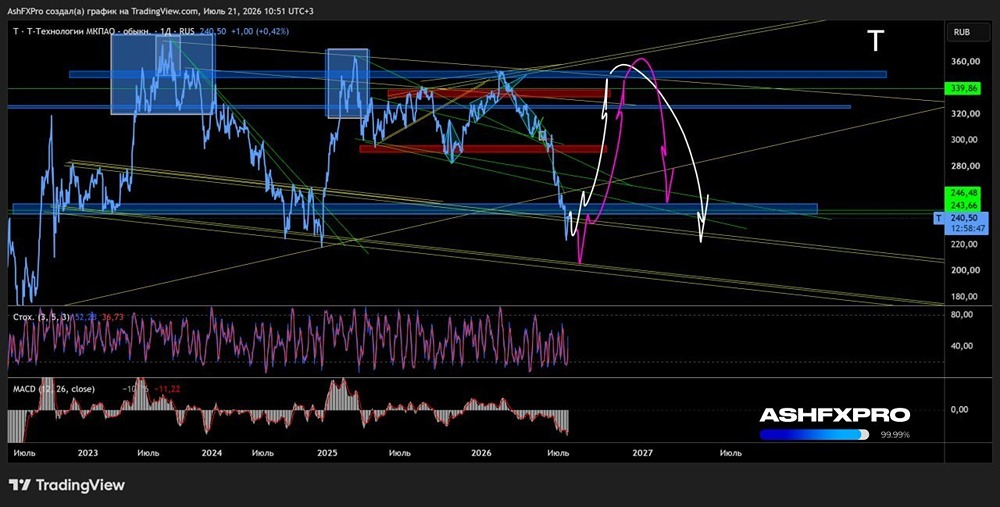

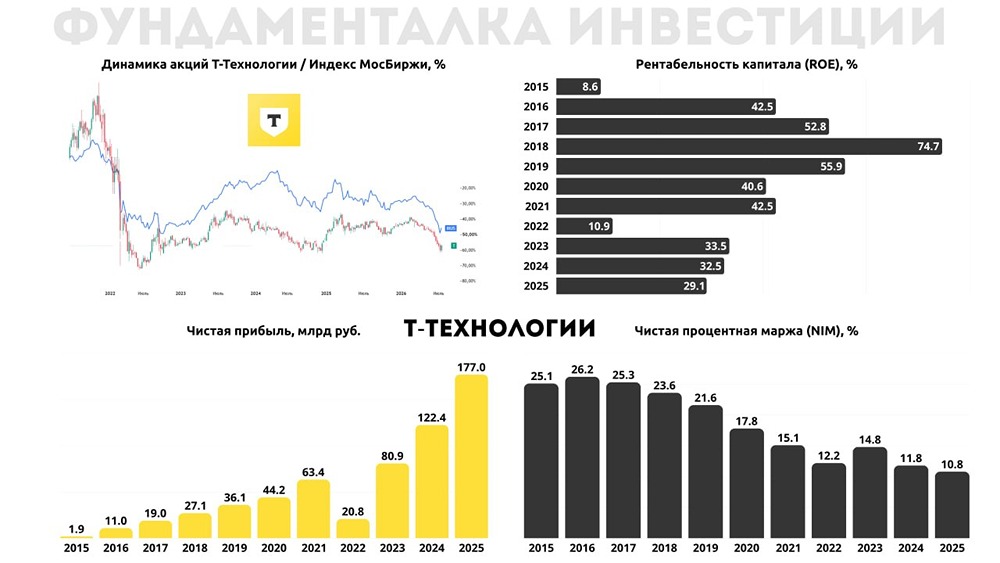

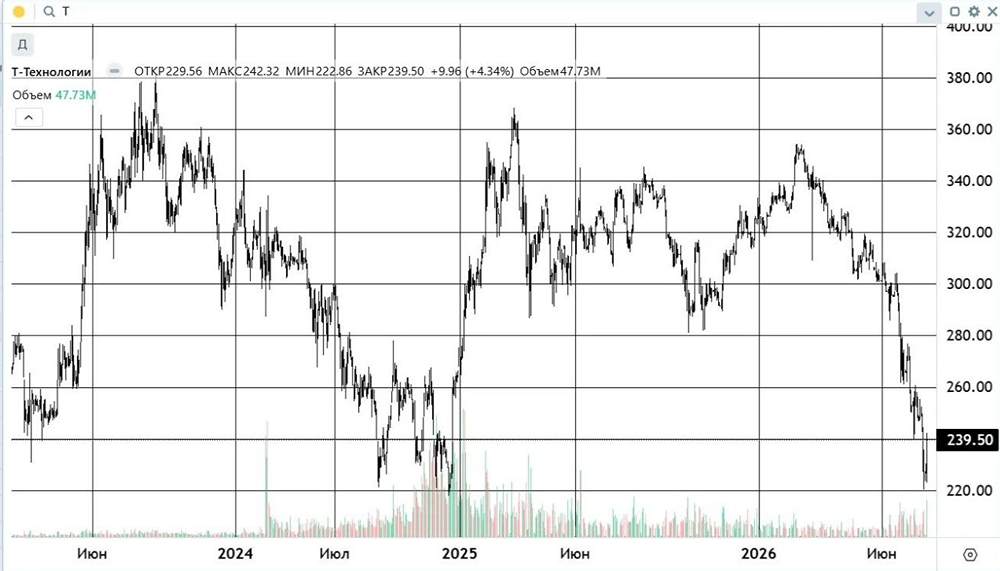

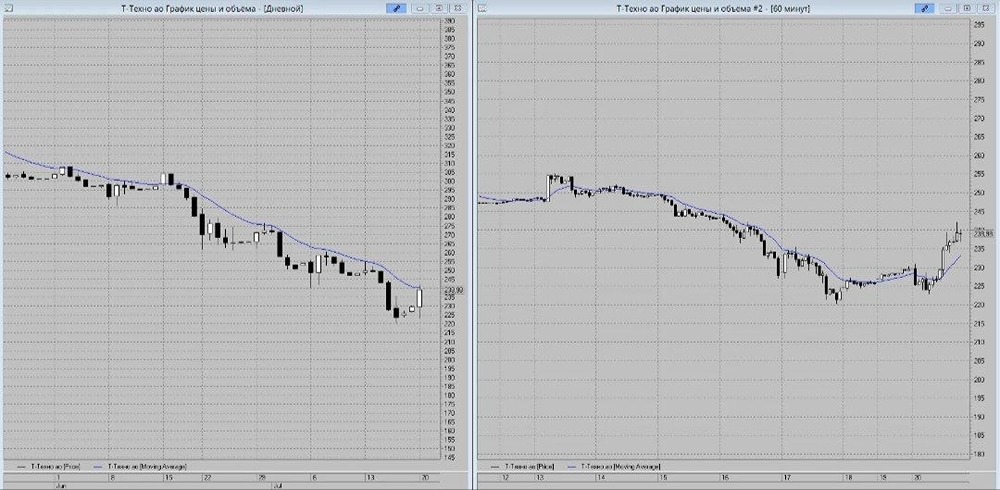

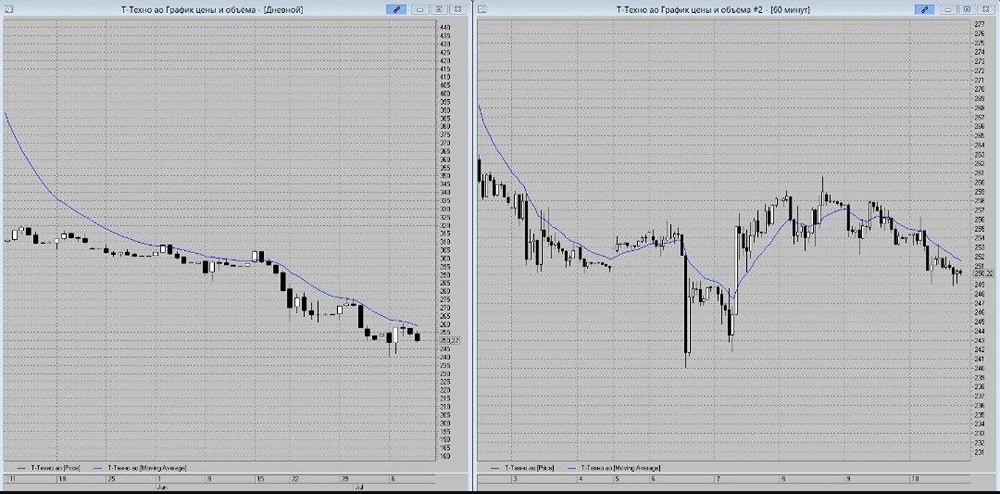

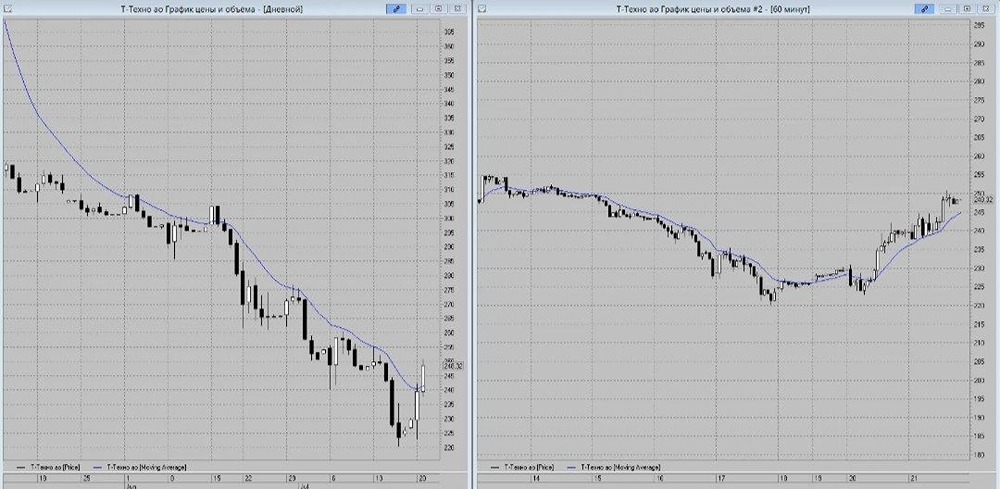

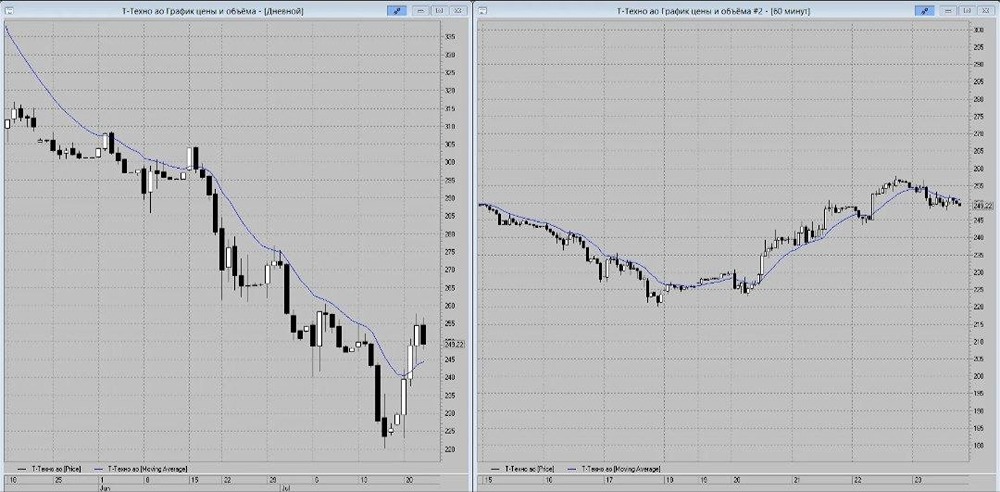

Т-Технологии: лидер сектора? Сильные результаты за третий квартал 2025 года — Чистый процентный доход после вычета резервов вырос на 37% год к году и на 10% к предыдущему кварталу, достигнув 85 миллиардов рублей. — Чистый комиссионный доход увеличился на 31% год к году и на 13% к предыдущему кварталу, составив 39 миллиардов рублей. — Чистая прибыль составила 40 миллиардов рублей, что на 6% больше, чем в прошлом году, но на 14% меньше, чем в предыдущем квартале. — Коэффициент операционных расходов (COR) снизился до 6,1%, что на 2,1 процентного пункта меньше, чем в прошлом году. — Чистая процентная маржа (NIM) уменьшилась на 0,8 процентного пункта по сравнению с прошлым годом и составила 10,7%. Чистая прибыль включает инвестиции и переоценку 10% доли в Яндексе. Для более точной оценки операционной эффективности был введен показатель «операционная чистая прибыль», который вырос на 19% год к году до 45 миллиардов рублей. Эффект от консолидации Росбанка завершился, поэтому темпы роста будут ниже прошлогодних. Кредитный портфель: стабильность — Незначительный рост кредитного портфеля по сравнению с предыдущим кварталом после снижения ключевой ставки. — Просроченная задолженность увеличилась на 0,6 процентного пункта до 7,2%, что связано с ухудшением платежеспособности в розничном сегменте. — Покрытие просроченной задолженности составляет 128%, что позволяет поддерживать стабильный уровень резервов. Комиссионные доходы растут наравне с процентными, а в некоторых случаях даже опережают их благодаря расширению экосистемы. Капитал и дивиденды Уровень достаточности капитала остается на уровне 14%, что позволяет выплачивать дивиденды без ущерба для финансовой устойчивости. С начала года показатель вырос на 1,2 процентного пункта. Гайденс на 2025 год без изменений — Ожидаемая рентабельность собственного капитала (ROE) превысит 30%, сейчас она составляет 27,6%. — Рост операционной чистой прибыли должен быть не менее 40% год к году, что подтверждается результатами за девять месяцев (43% год к году). Возврат капитала акционерам — Рекомендован дивиденд в размере 36 рублей за третий квартал, что составляет около 21% от операционной чистой прибыли. Это соответствует дивидендной политике компании, хотя в первом квартале выплаты были выше. — Объявлен обратный выкуп акций на сумму 5% капитала сроком на один год. Акции будут использованы для программы мотивации менеджмента. Рынок и оценка Котировки компании перед отчетом выросли на 5%, но в целом за год они находятся в боковике. Влияние присоединения Росбанка ослабевает, а впереди — смягчение денежно-кредитной политики, что позволит сохранить текущий темп роста процентных доходов и ускорить рост комиссионных. Обратный выкуп акций для менеджмента — обычная практика, как и в случае с Яндексом. Основной кейс Т-Технологий Основной драйвер роста — это потенциал апсайда за счет низкой оценки при высоких темпах роста и возможного снижения ключевой ставки в 2026 году. Даже без эффекта Росбанка компания может расти быстрее Сбера. При этом форвардный P/E составляет 4,7–4,9, что лишь немного выше, чем у Сбера (4,1). Котировки находятся у нижней границы боковика, который тянется с весны. Это хорошая возможность для покупки. В секторе Т-Технологии предлагают оптимальное сочетание риска и доходности: менее рискованно, чем Совкомбанк и МТС Банк, и более перспективно по темпам роста, чем Сбер. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/t-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: Invest Era

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР