![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Готова ли акции Т-Банк к новому этапу роста после триллионной выручки?

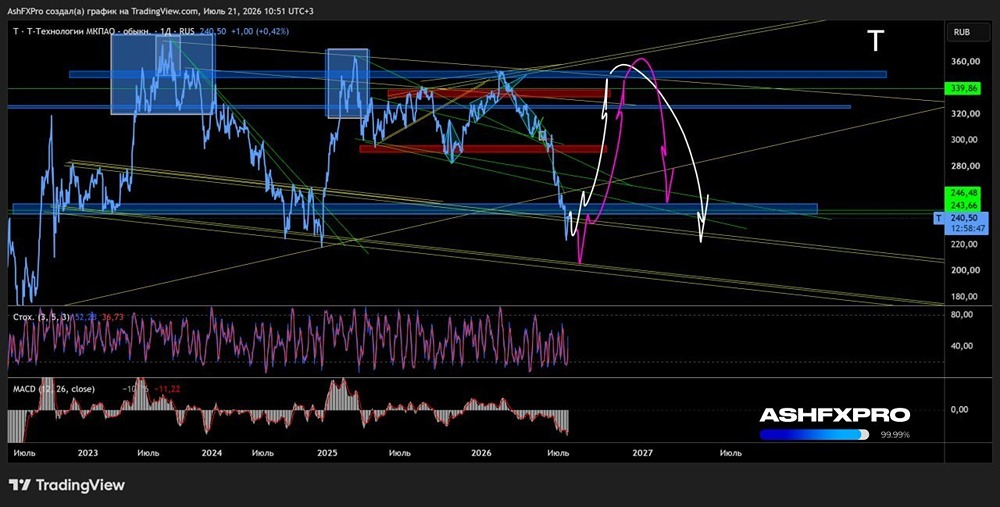

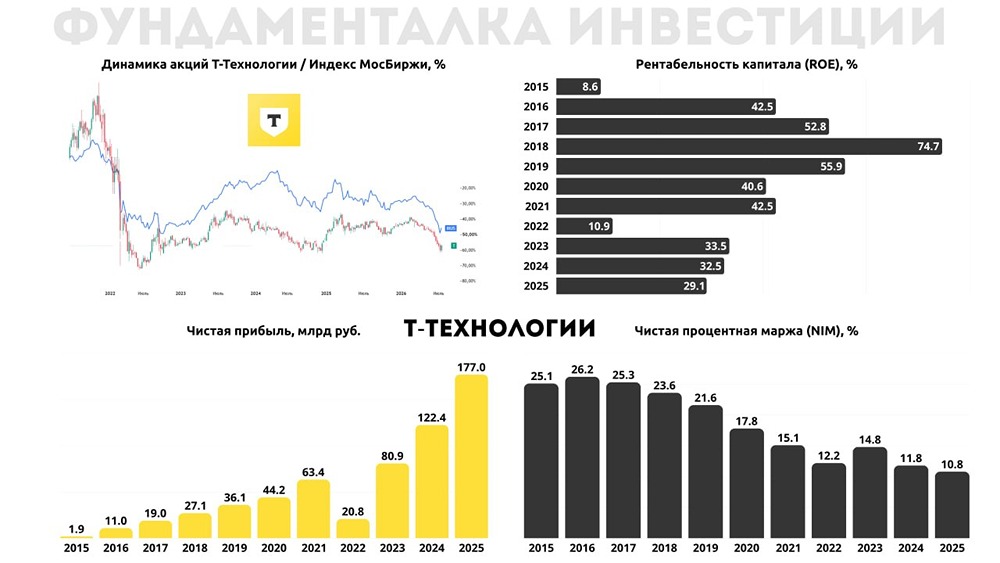

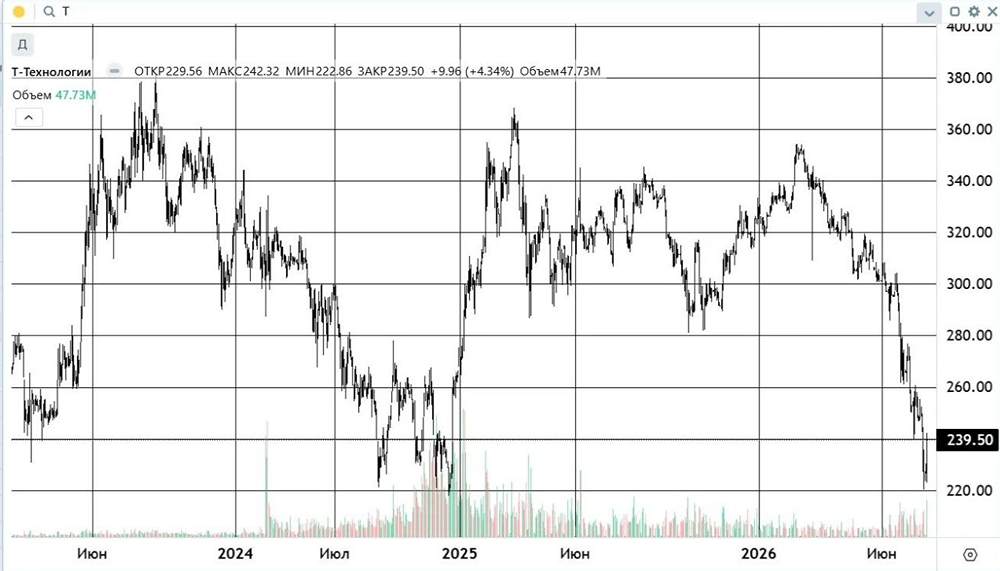

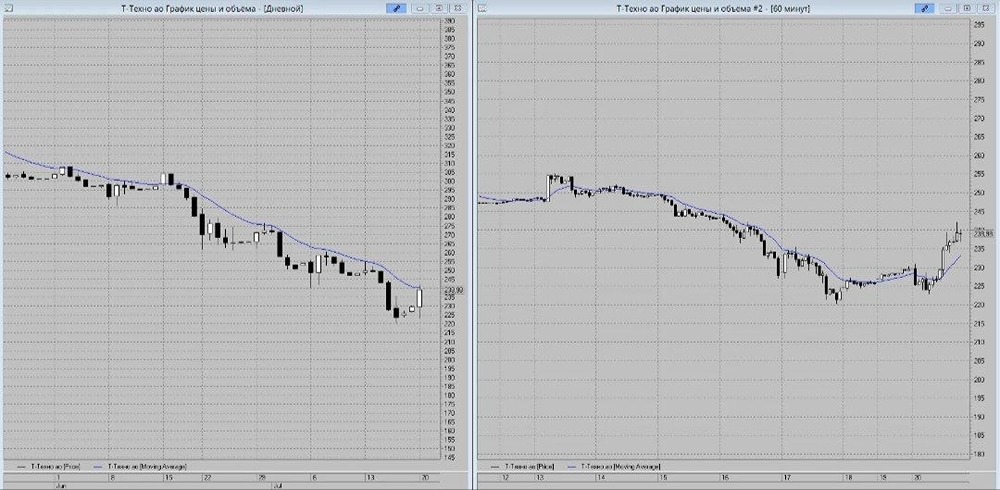

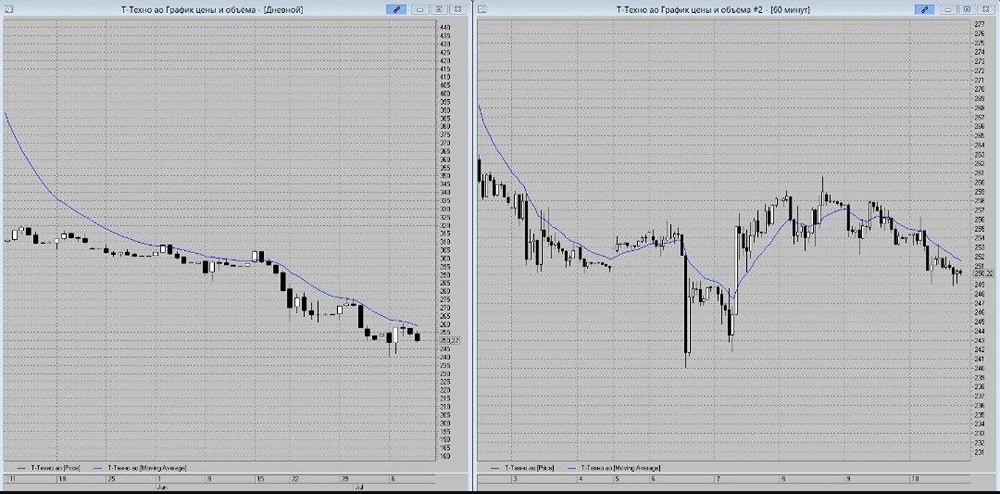

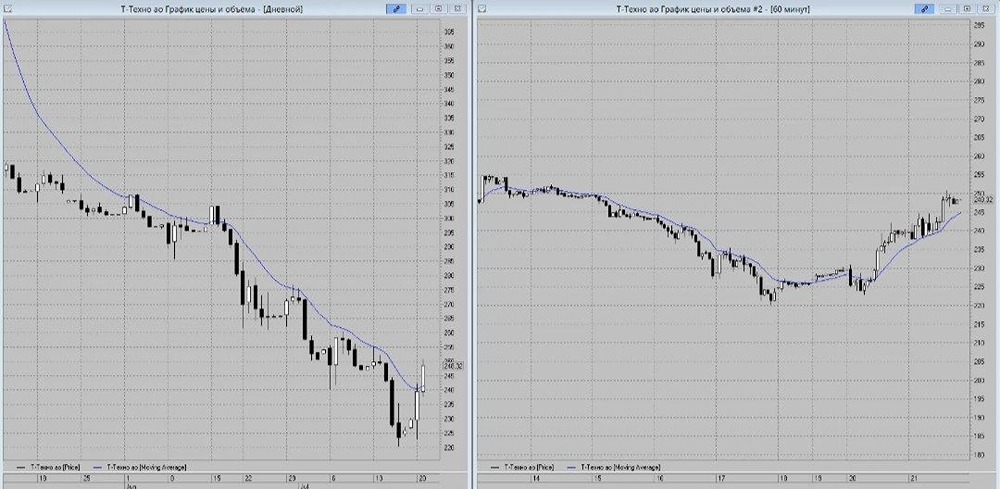

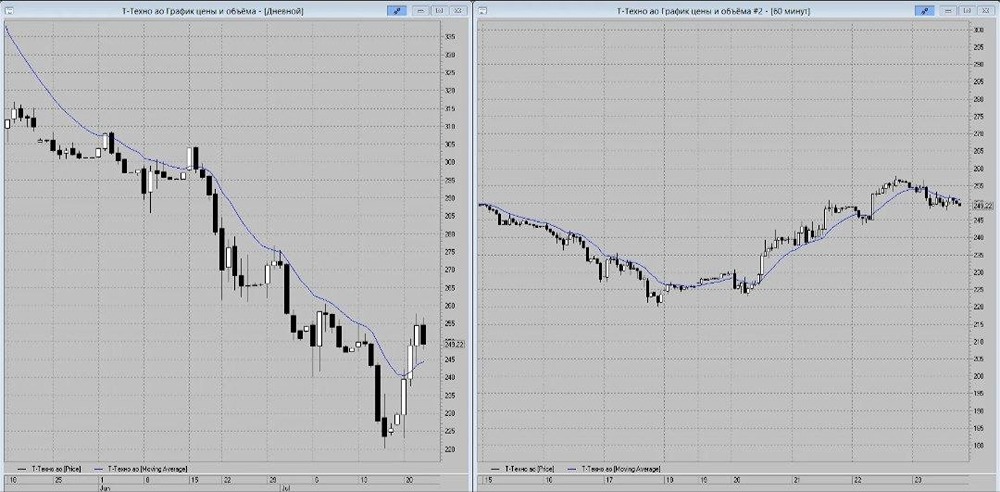

Т-Банк идёт по стопам Ozon: пример заразителен Недавно Ozon порадовал инвесторов дивидендами и байбеком. Теперь и Т-Банк последовал его примеру: представил сильный отчёт, объявил дивиденды за третий квартал 2025 года и запустил обратный выкуп акций. Финансовые результаты впечатляют: триллион рублей выручки и рост прибыли. За девять месяцев 2025 года: • Выручка превысила ₽1 трлн (+69% год к году). • Чистый процентный доход после резервов достиг ₽243 млрд (+44%). Рост обусловлен увеличением портфеля и высокой доходностью старых кредитов, выданных в период высоких ставок. Их процентная маржа превышает новые выдачи, поддерживая доходы. • Комиссионный доход составил ₽102 млрд (+43%). Платёжные сервисы, инвест-бизнес и экосистемные продукты для клиентов растут. • Чистая прибыль достигла ₽120 млрд (+44%). Темпы хорошие, но прибыль растёт медленнее выручки. Маржа нормализуется: удерживать сверхрентабельность на масштабе активов под 6 трлн рублей становится труднее. Риск в портфеле умеренный, но растёт. Стоимость риска снизилась с 8,2% до 6,1%, но доля проблемных кредитов (NPL) выросла до 7,2% с 5,3% год назад. Это показывает, что быстрый рост и высокие ставки оставляют след. Поэтому компания усиливает комиссионную часть бизнеса, снижая зависимость от качества кредитов и волатильности прибыли. Совет директоров рекомендовал дивиденды за третий квартал в размере ₽36 на акцию. С учётом предыдущих выплат за год (₽33 за первый квартал и ₽35 за полугодие), суммарно за четыре отчётных периода дивиденды составят ₽136 на акцию. При текущей цене акций это даст около 4–4,5% доходности. Также запущен байбек до 5% акций до конца 2026 года, что составляет примерно 10% текущего free-float. Формально выкуп направлен на мотивацию сотрудников, но после локап-периода такие акции могут попасть в рынок. Тем не менее новость позитивная. Руководство подтвердило прогноз на 2025 год: рост операционной прибыли минимум на 40% и рентабельность собственного капитала (ROE) около 30%. Фактически за девять месяцев: • Прибыль выросла на 44% год к году, что соответствует обещанию. • ROE остаётся высоким, но снижается: с 33% до 28% за девять месяцев и с 38% до 29% за квартал. Когда бизнес достигает триллиона выручки, удерживать прежнюю сверхрентабельность становится сложнее. С увеличением капитала заработать тот же процент прибыли становится труднее, особенно в условиях конкуренции со Сбером и другими крупными игроками. Итог Т-Технологии остаются сильным игроком. Отчёт за девять месяцев мощный: и по выручке, и по прибыли. Дивиденды стабильны и соответствуют дивполитике. Байбек до 5% поддержит котировки и сократит free-float. Прогноз по росту прибыли и ROE на 2025 год подтверждается. Однако важно учитывать тренд: банк перешёл в фазу зрелого бизнеса. Удержание 30% ROE требует постоянной работы над эффективностью, а не является само собой разумеющимся. Не является индивидуальной инвестиционной рекомендацией Пост взят с соцсети [M O N D I A R A](https://i.mondiara.com/) 👉 вот ссылка на канал: https://i.mondiara.com/i/c/t-bank_analytics Скачать в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) Скачать в [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Валюта расчёта - Ваши добрые мысли! Спасибо, что с нами! Источник: IF Stocks

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

АДМИНИСТРАТОР