![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Что способствует рекордному росту прибыли Т-Технологий и как это отражается на их стратегии?

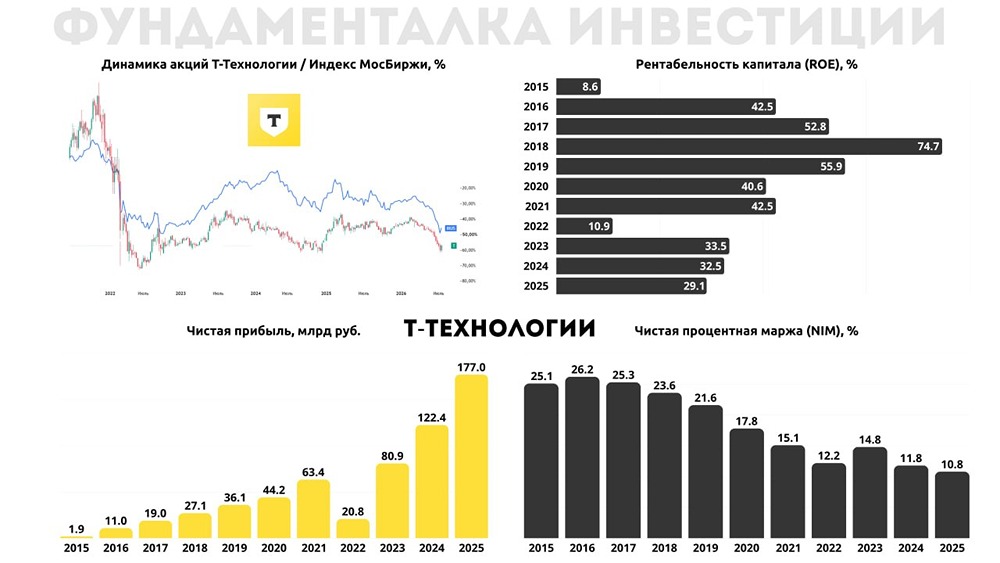

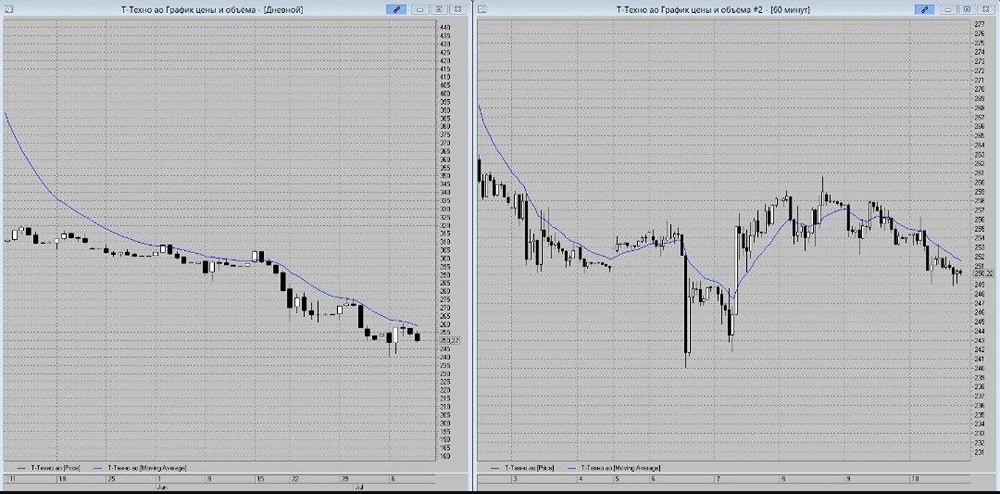

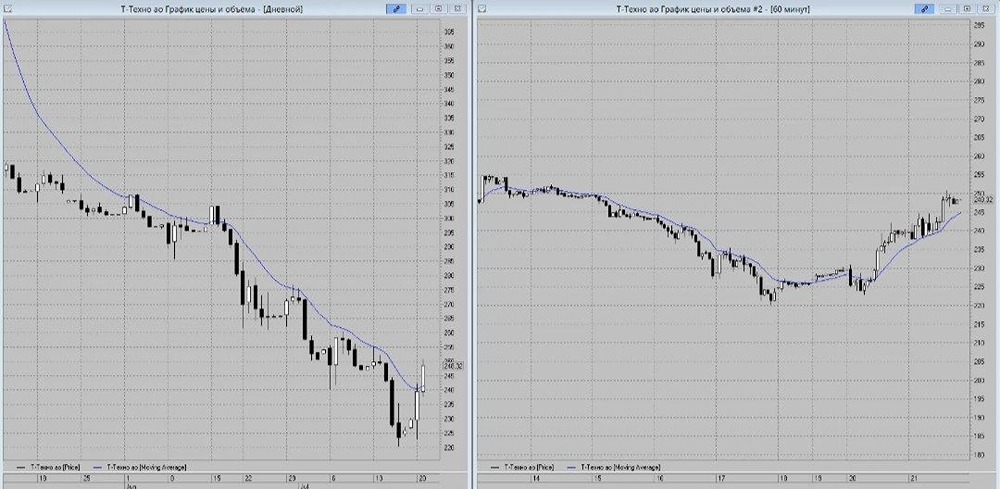

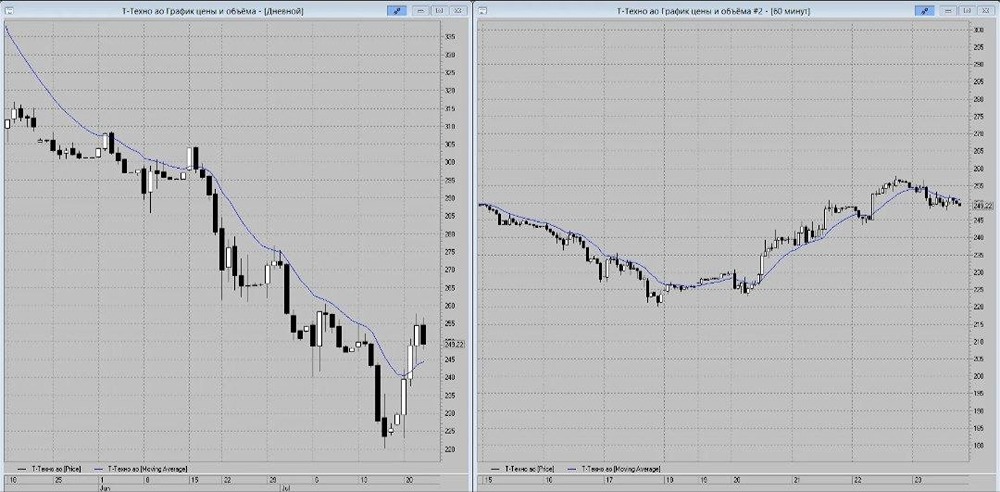

Т-Технологии бьют рекорды по прибыли Фintech-сектор демонстрирует впечатляющие результаты. По МСФО за второй квартал 2025 года: → Чистый процентный доход (после резервов) – 77,2 млрд рублей (+41% год к году, -5% квартал к кварталу). → Чистый комиссионный доход – 34 млрд рублей (+41% год к году, +13% квартал к кварталу). → Чистая прибыль – 46,7 млрд рублей (+99% год к году, +39% квартал к кварталу). → Стоимость риска (COR) – 6,7% (-0,8 п. п. год к году). → Чистая процентная маржа (NIM) – 10,8% (-1,7 п. п. год к году). 🔹 В кредитовании сохраняется тенденция, связанная с интеграцией Росбанка. Кредитный портфель вырос на 10% за квартал, но и обязательства увеличились на столько же. Ставка фондирования остается высокой, а депозиты клиентов остаются важным источником финансирования. Уровень просрочки по кредитам на 90 дней и более остался на уровне 6,5%, что привело к увеличению резервов и снижению чистого процентного дохода. 🔹 Компания продолжает расширять свою экосистему, что обеспечило двузначный рост комиссионных доходов. Доля чистой выручки, не связанной с розничным кредитованием, достигла 61%. 🔹 Рост чистой прибыли на 39% квартал к кварталу обусловлен прибылью от инвестиций в Яндекс, составившей 5,6 млрд рублей. После приобретения 50% доли в Каталитик Пипл компания стала владельцем 9,9% Яндекса. Акции YDEX продолжают расти, что указывает на потенциальную бумажную прибыль и дивиденды в третьем квартале. Операционная чистая прибыль за второй квартал выросла на 77% год к году и на 25% квартал к кварталу. 🔹 Прогнозы на 2025 год остаются оптимистичными: ожидается рентабельность собственного капитала (ROE) выше 30% и рост операционной чистой прибыли не менее 40% год к году. За первое полугодие ROE составила 27%, но ожидаемое снижение ставки может позволить сократить отчисления или даже уменьшить резервы. Дивиденды за второй квартал были рекомендованы в размере 35 рублей, что является стабильным бонусом к общему росту бизнеса. 🔹 По показателю P/E банк приблизился к уровню Сбера. Экосистема и комиссионные доходы компенсируют снижение маржи в кредитной деятельности. В отличие от агрессивных вариантов, таких как МТС Банк и Совкомбанк, которые зависят от снижения ключевой ставки, Т-Технологии продолжают наращивать прибыль без ожидания смягчения денежно-кредитной политики. Компания остается лучшей в своем секторе с консервативной оценкой.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР