![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Разбор и обзор акций Т-Технологии (Т-Банк), аналитика по компании от 28 июля 2025 года

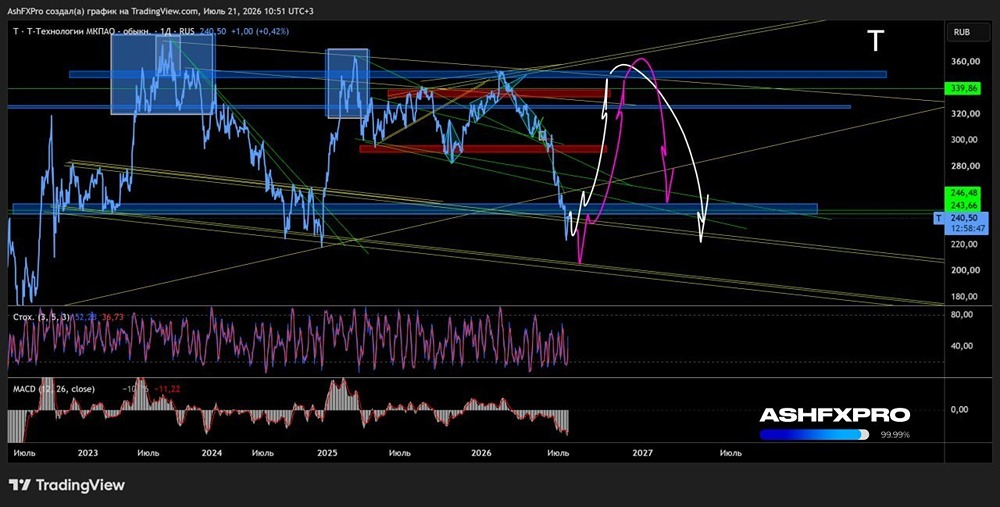

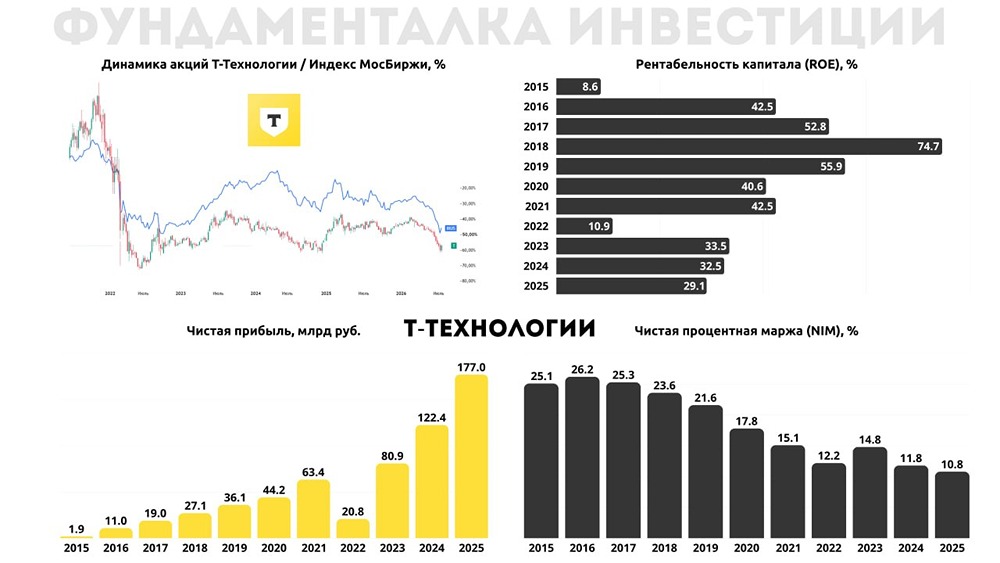

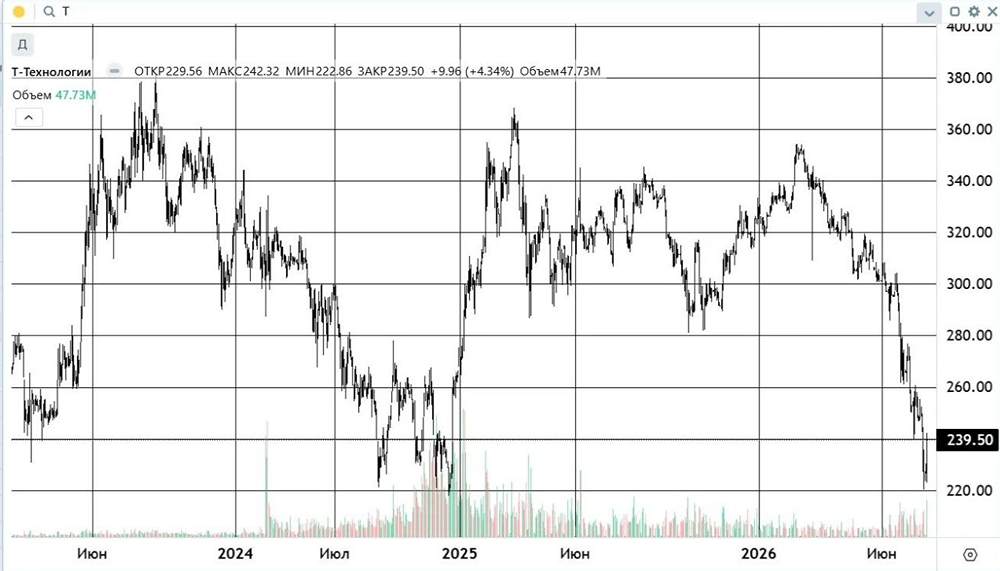

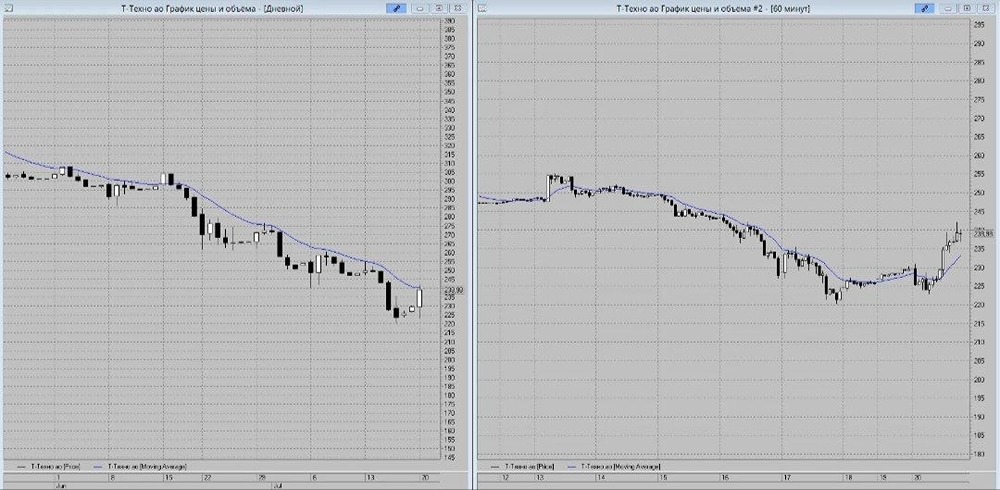

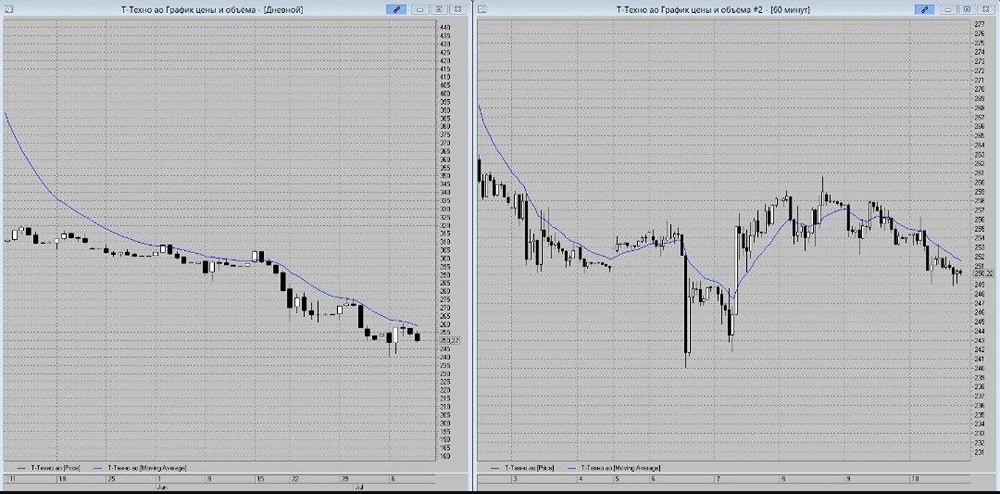

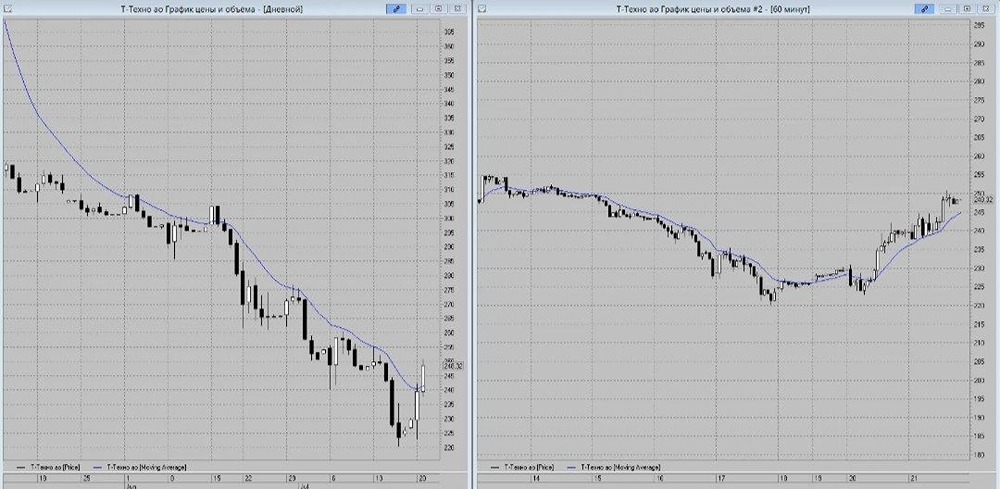

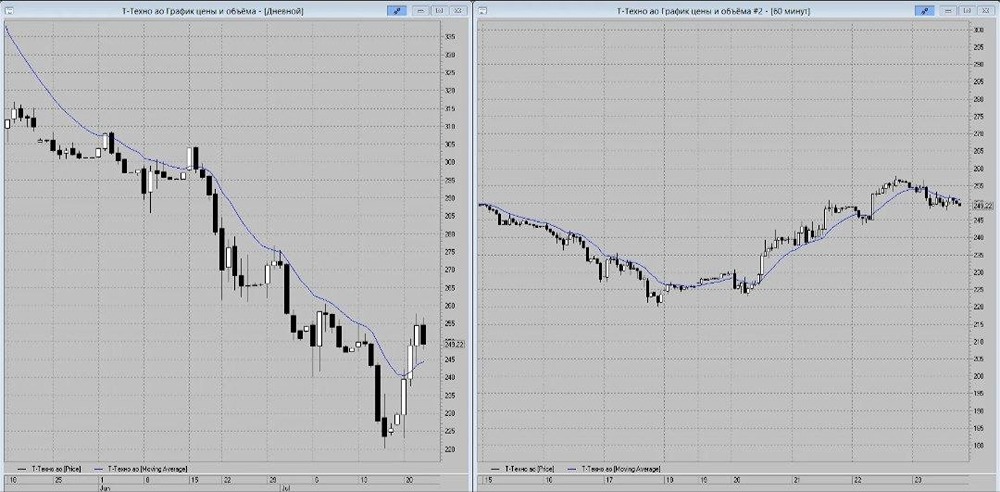

Последний обзор по «Т-Технологиям» я делал 12 июня. Тогда акции стоили 3165 рублей. Я ожидал коррекции до 2875 рублей, но они выросли до 3300 рублей, а затем скорректировались до 3067 рублей. Сейчас акции торгуются по 3239 рублей. Фактически, это боковик с колебаниями плюс-минус 2-3%. Давайте посмотрим, как обстоят дела у «Т-Технологий», и что можно ожидать дальше. 📈 Основные метрики - Капитализация: $11 млрд. - P/E — 6,54. - P/S — 1,37. - P/B — 1,54. - EPS — 497,19 рублей. По сравнению с прошлым обзором, акции немного подорожали. Отчёт за первое полугодие 2025 года ещё не опубликован, поэтому посмотрим на новости и разберём график. 💰 Финансовое здоровье - Собственный капитал за первый квартал 2025 года (ТТМ) вырос на 9%. - Обязательства за первый квартал 2025 года (ТТМ) снизились на 9%. - Показатель Debt/Equity снизился с 8,82 в 2024 году до 7,33 в первом квартале 2025 года. СК продолжил расти — это положительный тренд. Но снижение обязательств — неожиданный момент. Обычно они растут каждый год и каждый квартал. Обязательства для банков — это индикатор роста выручки и прибыли. Это немного тревожно. 💰 Выручка и прибыль - Выручка за первый квартал 2025 года (ТТМ) выросла на 11%. - Прибыль за первый квартал 2025 года (ТТМ) увеличилась на 9%. - Свободный денежный поток за первый квартал 2025 года обвалился на 86% — это вызывает вопросы. 🔮 Будущее и оценки - 18 июля ЦИФРА брокер прогнозирует цену акций в 5620 рублей. - 22 мая СОЛИД дал прогноз в 6500 рублей. - Пять более старых прогнозов от разных компаний варьировались от 3746 до 4460 рублей. 🤵♂️ Основные акционеры - 35,1% акций принадлежит Интерросу. 🆚 Сравнение с конкурентами - Входит в тройку крупнейших банков России по капитализации, опережая ВТБ и Сбербанк. - По метрикам стоит дороже рынка, но по рентабельности чуть лучше. - За пять лет рост выручки превышает рыночные показатели. 🤑 Дивиденды - В 2024 году выплатили 3,78%, в 2025 — 2,02%. - Дивиденды не высокие, так как компания ориентирована на рост, а не на выплаты. - Ожидается, что дивиденды будут выплачиваться ежеквартально. 📈 Технический анализ - Индикаторы на дневном таймфрейме указывают на движение вниз. - Вероятно, акции пойдут к 200-дневной скользящей средней около 3150 рублей. - Оттуда возможен рост до 3450 рублей. 🧠 Выводы - Ждём отчёт за первое полугодие 2025 года, чтобы понять динамику. - Если обязательства продолжат снижаться, это может повлиять на выручку и прибыль. - Новости о снижении чистой прибыли по РСБУ вызывают опасения. - Возможно, бизнес замедляется. - В целом, компания отличная, и я уверен, что с «Т-Технологиями» всё будет хорошо. - Однако сейчас стоит присмотреться к динамике и не увеличивать позицию, если она уже есть, или не покупать, если её ещё нет. - Это одна из наиболее эффективных компаний в своём секторе, но у всего сектора могут быть проблемы. - Вопрос о том, сможет ли «Т-Технологии» вырасти до 5600 или 6500 рублей, как прогнозировали финансовые организации, остаётся открытым. - Возможно, это произойдёт в 2027 году? Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. [Больше новостей и анализа находятся в нашем мобильном приложение MONDIARA](https://mondiara.com/communities?open=community-17) Скачайте бесплатное приложение в [App Store](https://apps.apple.com/ru/app/m-o-n-d-i-a-r-a/id6475953453) или [Google Play](https://play.google.com/store/apps/details?id=com.mondiara.app) Источник: Павел Шумилов

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

АДМИНИСТРАТОР

Скачайте бесплатно приложение MONDIARA на свой мобильный телефон.