![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Акции Т-Технологии: сильные квартальные результаты, стратегические сделки и перспективы роста — что ждать в 2025 году?

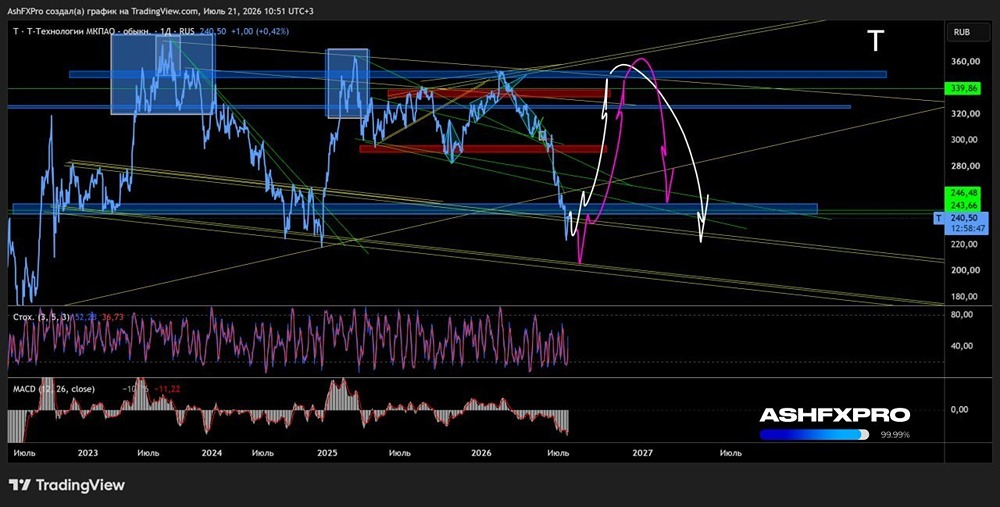

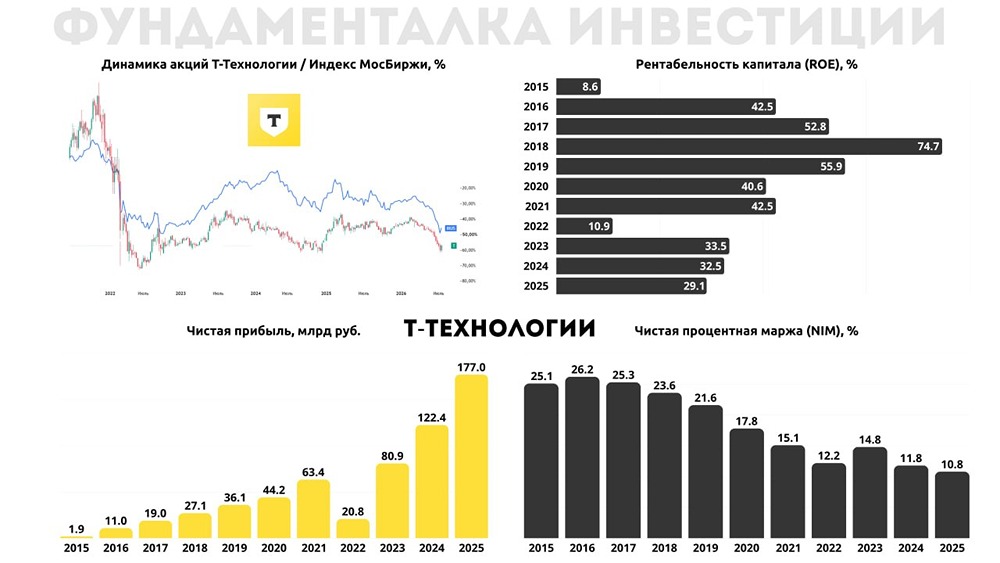

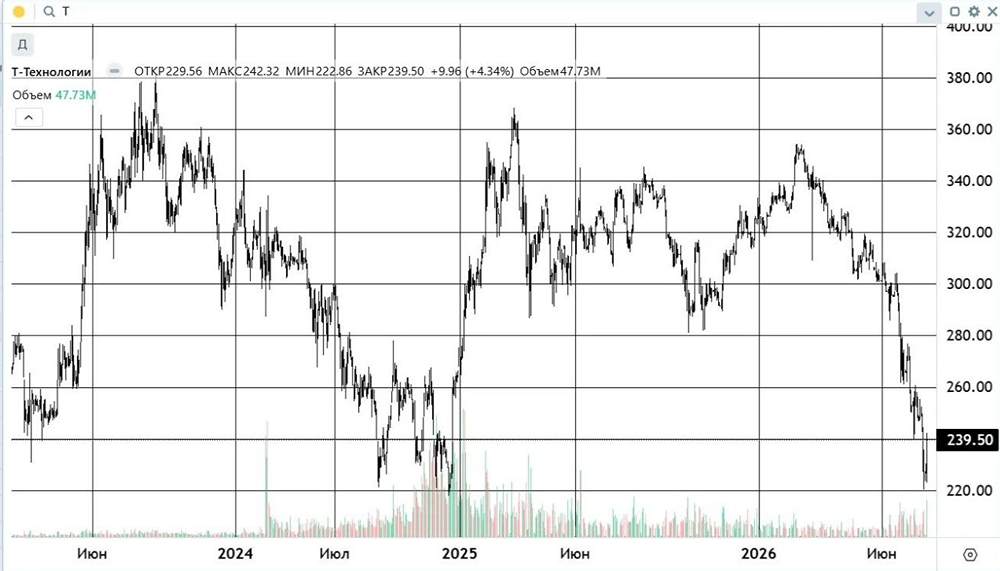

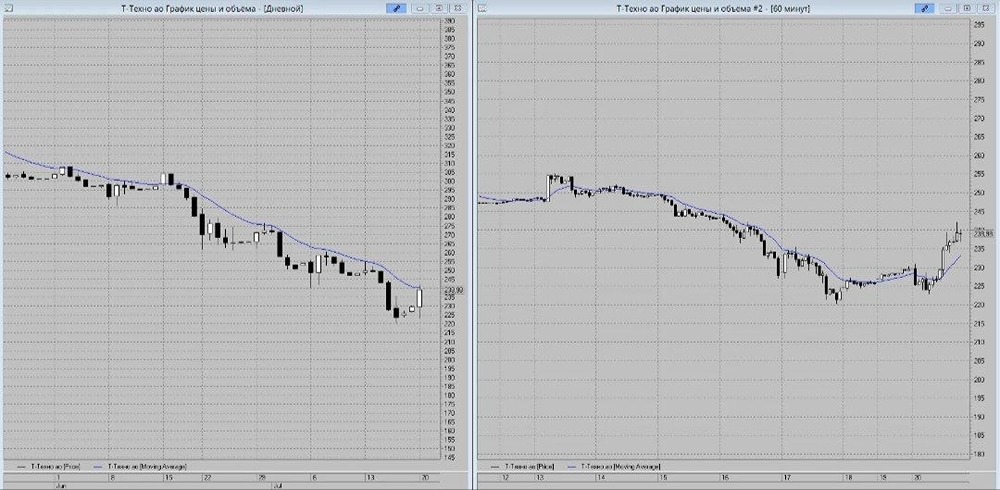

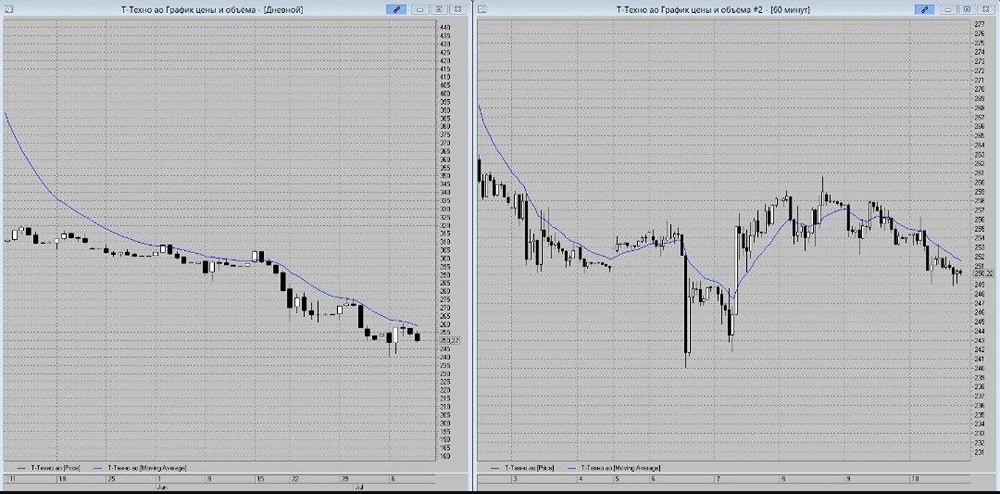

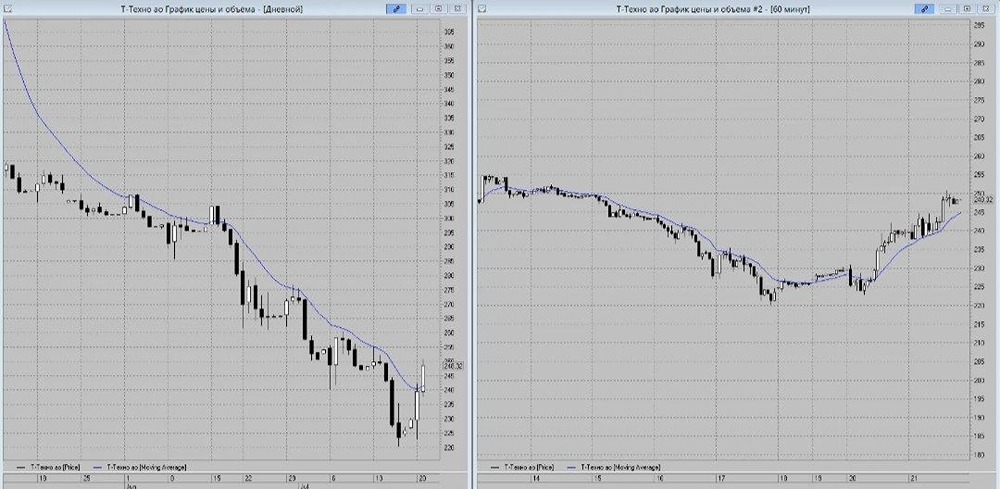

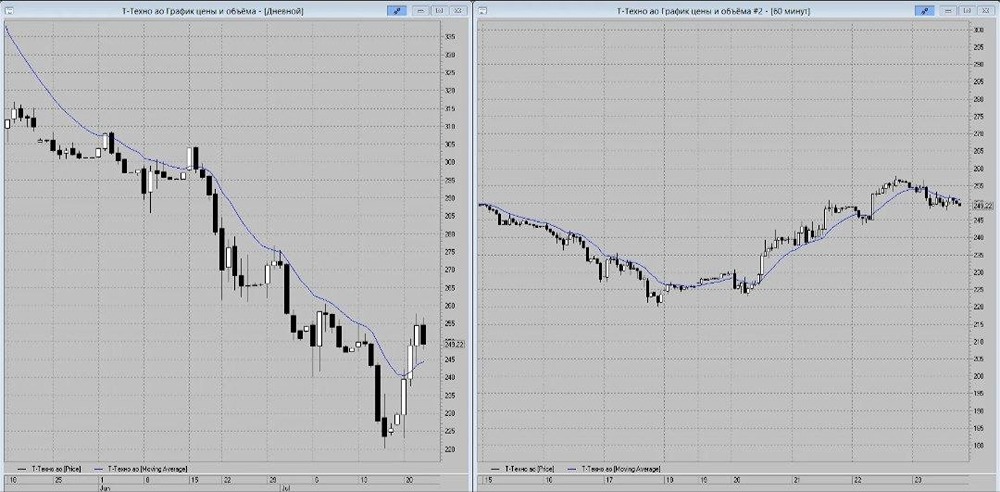

Т-Технологии (T). Разбор отчётности по МСФО за 1кв 2025г Финансовые результаты Т-Банка за 1 квартал 2025 года - Капитализация: 1091 млрд ₽, цена акции — 3080 ₽. - Чистый процентный доход: 279,2 млрд ₽. - Чистые комиссионные доходы: 117,7 млрд ₽. - Чистая прибыль: 133,2 млрд ₽. - Скорректированная чистая прибыль: 110,9 млрд ₽. - P/E (текущий): 6,9. - P/E (прогноз на 2025 год): 6,3. - P/B: 1,9. - Прогнозный дивиденд на 2025 год: 5,7%. Результаты за 1 квартал 2025 года: - Чистые процентные доходы: 81,1 млрд ₽ (+56% год к году). - Комиссионные доходы: 30 млрд ₽ (+63,9% год к году). - Скорректированная чистая прибыль: 34,1 млрд ₽ (+68,5% год к году). Ключевые события: - Инвестиции и приобретения: Т-Технологии увеличили долю в инвестиционной компании «Каталитик Пипл» до 50,01% и приобрели контроль над АО «Точка». Это позволит проводить сделки в высокотехнологичных проектах, а результаты «Точки» будут включены в отчетность со 2 квартала 2025 года. Сумма сделки не раскрыта, но капитал АО «Точка» на апрель составляет 24,5 млрд рублей. - Финансовая эффективность: Чистая процентная маржа с учетом риска снизилась до 7,3% с 9,6% годом ранее. Это связано с общим охлаждением кредитования, но уровни по-прежнему остаются комфортными. - Рост клиентской базы: С начала года банк привлек 2,2 млн новых клиентов, общее число клиентов достигло 50 млн. Развиваются дополнительные сервисы, GMV собственных и транзакционных сервисов превысил 50 млрд рублей. - Капитальная позиция: Коэффициент достаточности капитала первого уровня на конец 1 квартала 2025 года составил 13,1%, H1.0 — 11,5% при минимально допустимых 9%. У банка есть достаточный буфер капитала. - Кредитный портфель: Прирост всего на 1% до 2778 млрд рублей. Доля неработающих кредитов выросла с 5,8% в 4 квартале 2024 года до 6,6%. Доходность кредитов снизилась до 25%, средняя стоимость фондирования поднялась до 14,8%. Выводы: Тренд на охлаждение кредитования подтверждается отчетностью Т-Банка. Однако банк сохраняет высокую эффективность, что позволяет сохранять высокие результаты даже при снижении чистых процентных доходов. Во 2 квартале 2025 года ожидается восстановление, особенно после включения активов «Точки». Существует риск размытия акций из-за допэмиссии, если не будут погашены остатки. Справедливая цена: На мой взгляд, текущая справедливая цена акции составляет около 2670 рублей. Если допэмиссия не будет погашена, цена может снизиться до 2000 рублей. Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Источник: t.me/taurenin

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ

administrator

Устали терять деньги на фондовом рынке? Устали от не системного принятия решения? Хочется грамотно начать инвестировать? Заходите на [mondiara.com](https://mondiara.com) и получайте актуальные новости и аналитику прямо сейчас!