![Аватар сообщества Т-ТЕХНОЛОГИИ: АНАЛИЗ [T]](/uploads/community/2/4992d92b-e2df-40ef-9e4c-03b7137bcbca.jpg)

Т-технологии показали результат выше ожиданий. Позитивный тренд для акций

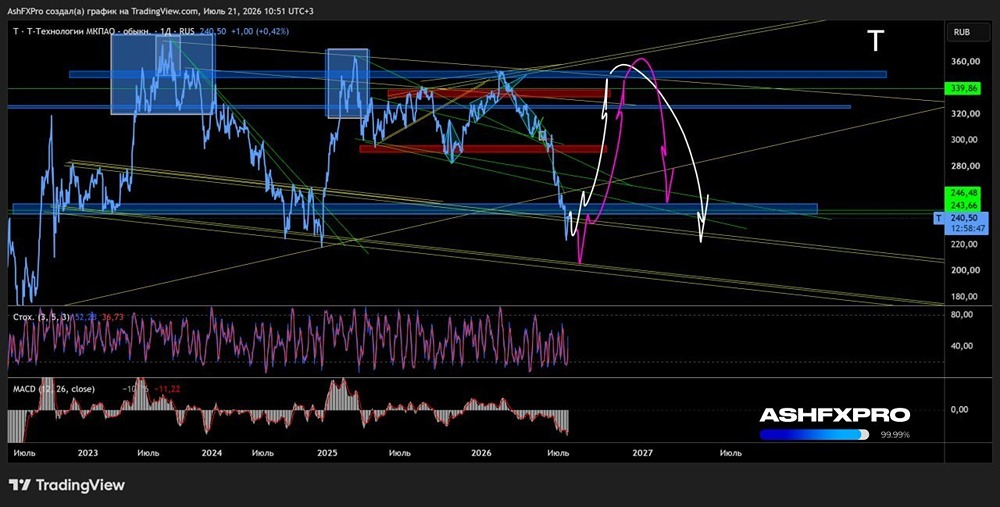

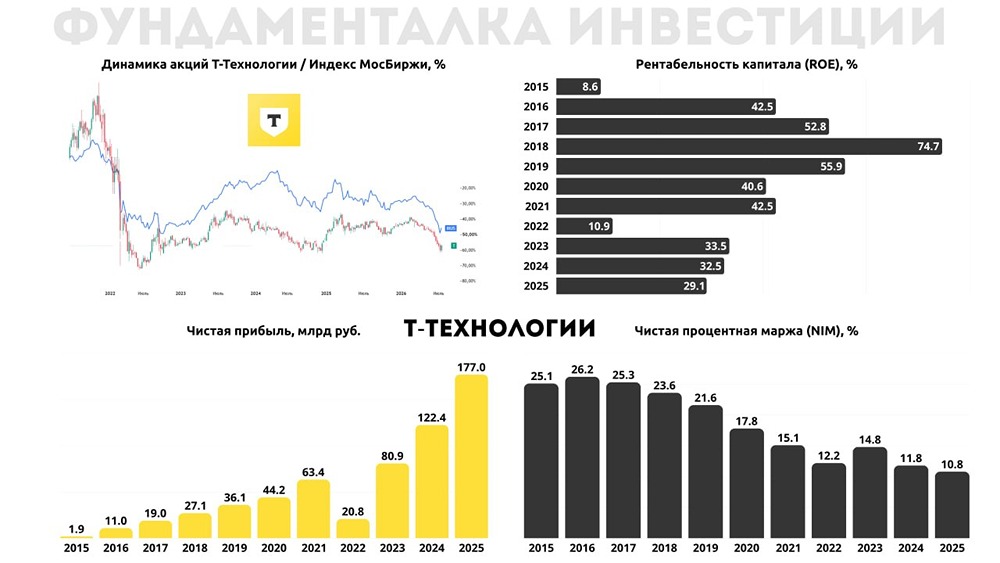

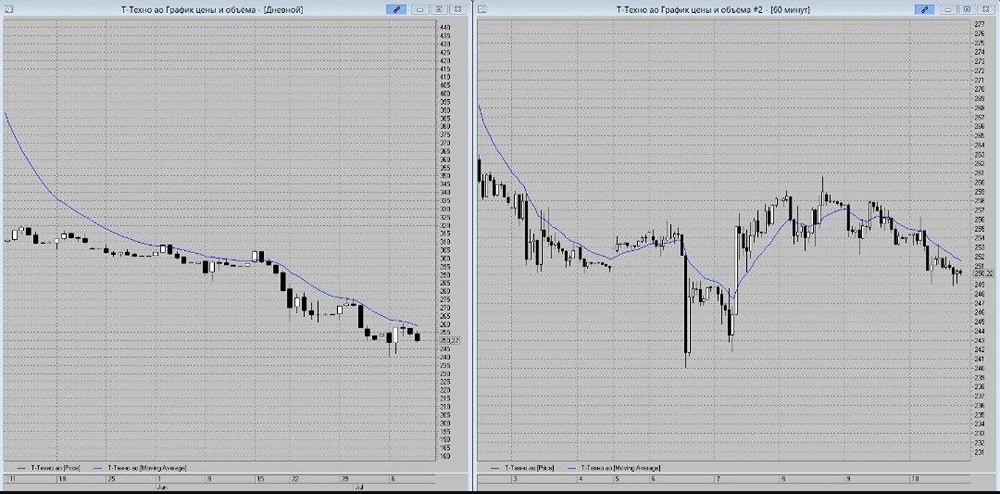

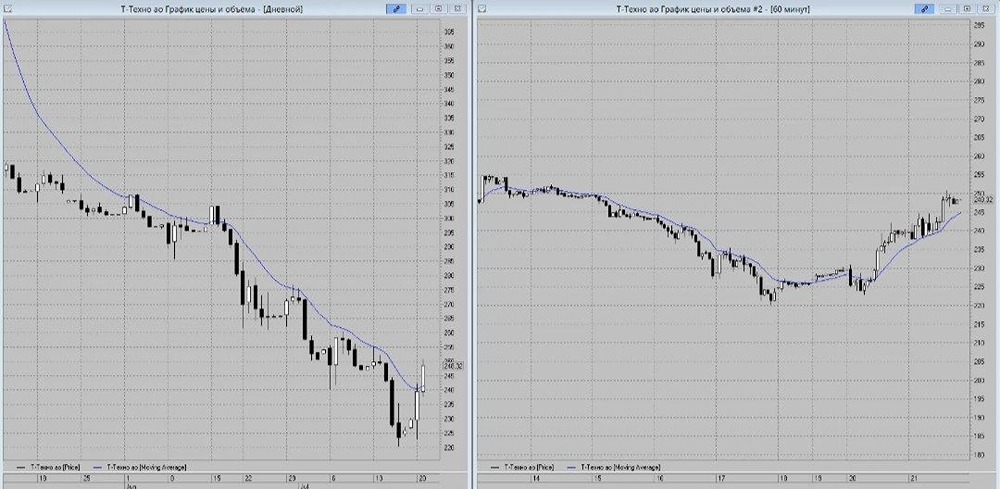

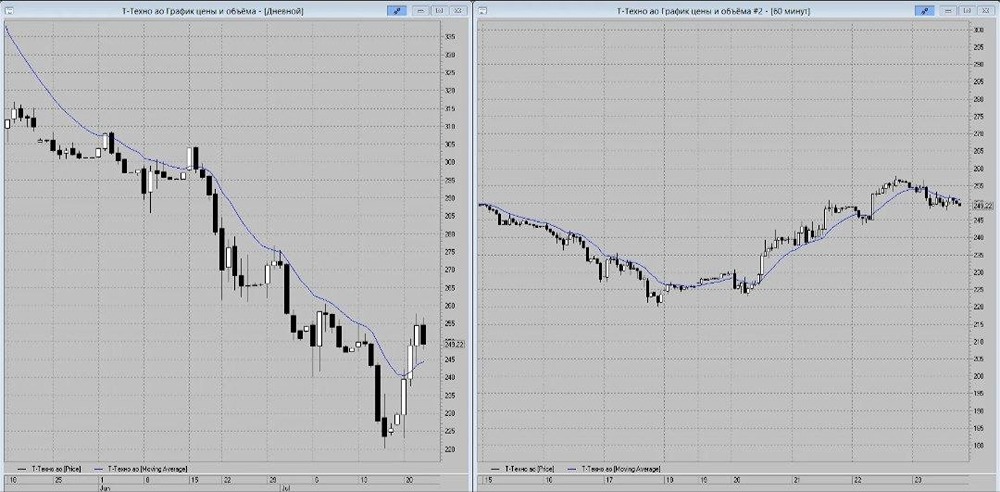

Мнение: Цифра Брокер Флагманская стратегия 2025: акции «Т-Технологии» достигли целевой цены в I квартале, опередив ожидания В рамках подведения промежуточных итогов по одной из наших ключевых идей, заложенных в стратегию на 2025 год, можно констатировать, что акции с тикером «Т» уже в первом квартале достигли запланированной стоимости. С 27 декабря стоимость акций выросла на 36,5%, что стало результатом выхода годового отчёта компании, который подтвердил наши прогнозы. Впервые в истории компании был достигнут рубеж в 1 миллиард долларов чистой прибыли, что превысило изначальный прогноз менеджмента более чем на 20%. Общее количество клиентов за 2024 год увеличилось на 18% и достигло 48 миллионов, что приблизило компанию к показателю выручки в 1 триллион рублей. Компания продолжает успешно интегрировать активы Росбанка в свою экосистему, что имеет ключевое значение для дальнейшего развития. Менеджмент эффективно управляет операционными расходами, количество отделений сократилось на 70% за полгода, а новые выдачи корпоративных кредитов уже обеспечивают возврат на капитал более 30%, что позволяет удерживать рентабельность собственного капитала на целевом уровне выше 30%. Рост кредитного портфеля незначительно замедлился, что, однако, характерно для всего сектора в условиях жёсткой денежно-кредитной политики Банка России. Важно отметить, что доходность кредитного портфеля остаётся высокой, в четвёртом квартале 2024 года она составила 25,8%. Менеджмент уже оптимизировал корпоративный портфель, а ипотечное кредитование постепенно заменяется более прибыльным потребительским кредитованием. Компания по-прежнему оценивается недорого, форвардный мультипликатор P/E на 2025 год составляет 5,6х, что значительно ниже средних значений за последние десять лет. Менеджмент на пресс-конференции заявил о консервативной цели по увеличению чистой прибыли в 2025 году на 40%. В целом мы заложили примерно такой же темп роста в свои модели на этот год, ожидая чистую прибыль в размере около 170 миллиардов рублей по итогам года. Впереди ожидается цикл снижения ставок, что благоприятно скажется на чистой процентной марже компании. Интеграция Росбанка происходит быстрее, чем мы ожидали, а полученный капитал позволит и дальше поддерживать высокие темпы роста кредитного портфеля. На этом фоне мы повысили свою целевую цену по акциям «Т-Технологии» на этот год с 3521 рубля до 5620 рублей. Предпосылки для роста: Завершение поглощения Росбанка и получение необходимого капитала для наращивания кредитного портфеля в прежних темпах. Поддержание рентабельности собственного капитала выше 30% за счёт управления операционной эффективностью, закрытия офлайн-отделений Росбанка и сокращения персонала. Менеджмент считает, что может сократить операционные расходы на 50%, а высвободившийся капитал направить в высокомаржинальные сегменты бизнеса. Планомерное сокращение низкомаржинального ипотечного портфеля, полученного от Росбанка, и замещение его высокомаржинальным потребительским кредитованием. Возобновление практики ежеквартальных выплат дивидендов. Риски: Недостижение целевой рентабельности собственного капитала на уровне 30% и выше может вызвать разочарование на рынке. Замедление роста кредитных портфелей в банковском секторе, что видно по месячным отчётам. Банк России стремится замедлить кредитование, и важно, чтобы это не привело к экстремальному сокращению. Увеличение макропруденциальных лимитов. В случае рецессии в экономике банки первыми ощутят негативные последствия. Источник: cifra-broker.ru Не является индивидуальной инвестиционной рекомендацией. В этом сообщении представлено мнение экспертов инвестиционной компании или банка. Оно предоставляется исключительно для ознакомления и не является рекомендацией для покупки или продажи ценных бумаг, а также для принятия каких-либо коммерческих или других решений. mondiara.com не несёт ответственности за содержание этого сообщения и последствия его использования.

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ