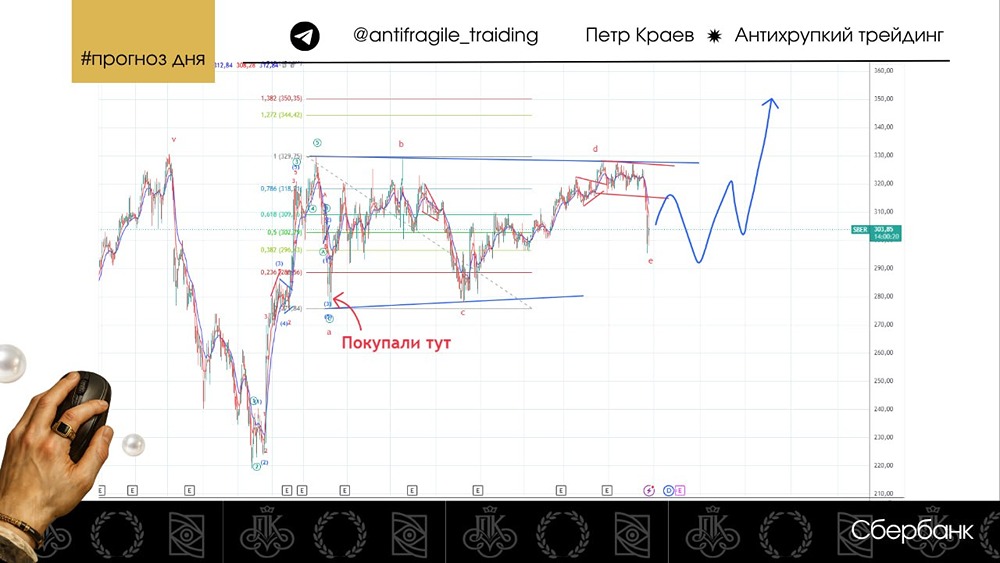

![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Акции Сбербанка и потенциал роста на ближайший год — какой таргет? Ищем ответы

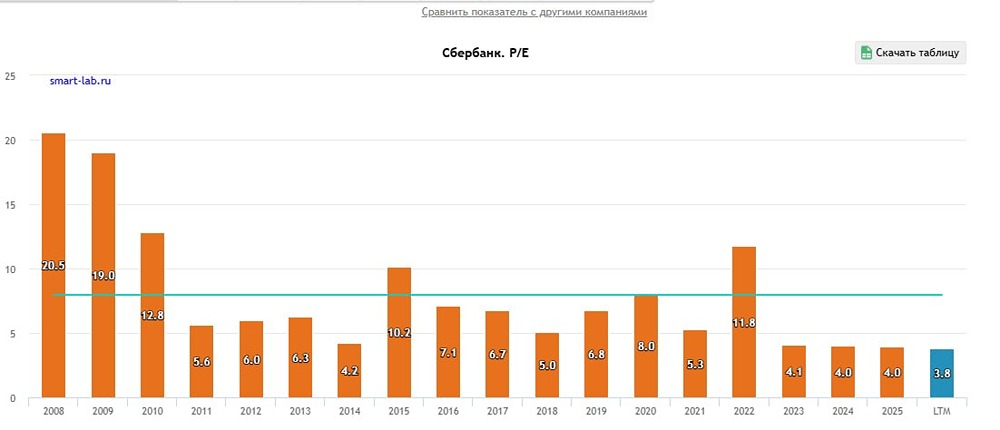

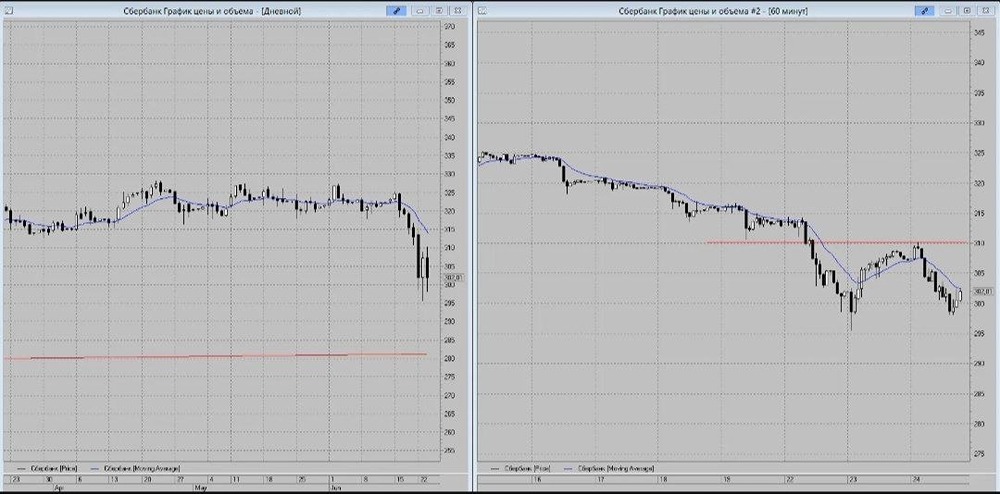

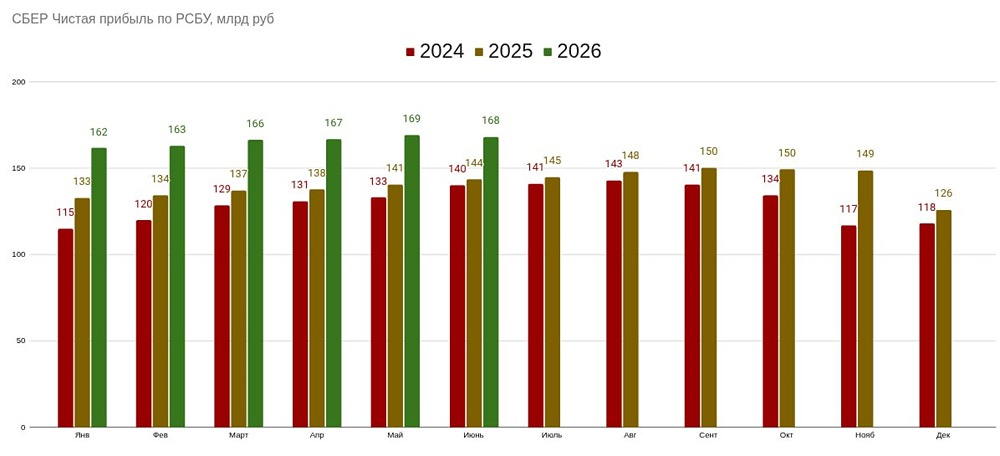

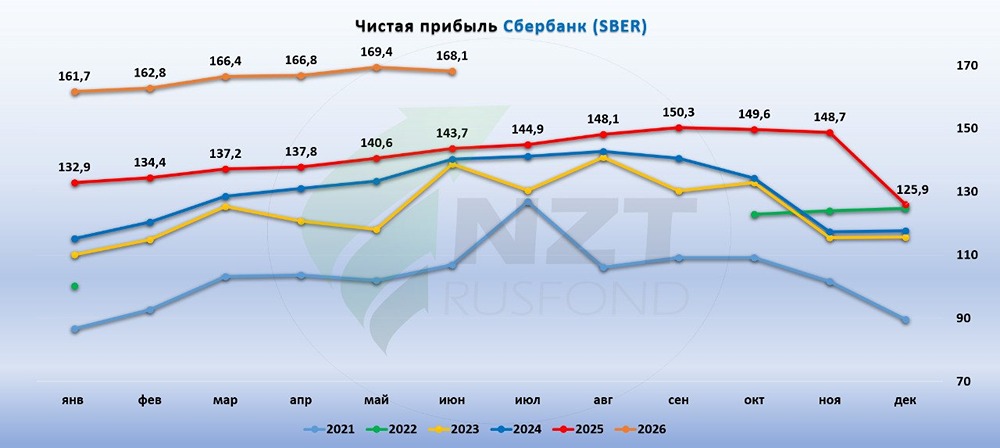

Сбербанк отчитался за 6 месяцев 2026 года: в рамках ожиданий Сбер сегодня отчитался за 6 месяцев 2026 года по РСБУ, и отчет вышел очень крепким. Что в отчете: [▫️](https://mondiara.com/) Чистые процентные доходы — 1800,9 млрд руб. (+25,3% г/г) [▫️](https://mondiara.com/) Чистые комиссионные доходы — 354,6 млрд руб. (+1,7% г/г) [▫️](https://mondiara.com/) Чистая прибыль — 995,3 млрд руб. (+20,4% г/г) [▫️](https://mondiara.com/) ROE — 23,0% [▫️](https://mondiara.com/) Стоимость риска (COR) — 1,5% (без учета изменения валютных курсов) За полугодие банк заработал почти триллион рублей – это абсолютный рекорд для первого полугодия. Прибыль второго квартала (около 504 млрд) даже немного превысила первый (491 млрд), так что позитивная динамика сохраняется. ROE остается на очень хорошем уровне — выше 22%, а стоимость риска снизилась по сравнению с первым кварталом (было 1,7%) — качество портфеля под контролем. Если смотреть темпы роста кредитования, то мы видим, что кредитование физических лиц несколько оживилось, но в первую очередь это льготная ипотека и автокредитование: [▫️](https://mondiara.com/) Корпоративный портфель вырос на 2,2% с начала года до 31,1 трлн руб. [▫️](https://mondiara.com/) Розничный портфель увеличился на 5,5% с начала года до 19,8 трлн руб. [✓](https://mondiara.com/) Жилищные кредиты: +6,8% с начала года до 13,2 трлн руб. [✓](https://mondiara.com/) Потребительские кредиты: +2,6% с начала года до 3,3 трлн руб. [✓](https://mondiara.com/) Кредитные карты: +1,8% с начала года до 2,5 трлн руб. [✓](https://mondiara.com/) Автокредиты: +14,1% с начала года до 0,8 трлн руб. Качество портфеля остаётся стабильным: доля просрочки — 2,9% (+0,1 пп относительно 1 квартала). При этом средства физических лиц выросли на +3,7% с начала года до 34,2 трлн руб. Население по-прежнему сберегает. А средства юридических лиц стабилизировались (+3,0% с начала года, 12,7 трлн рублей). По всей видимости, ставки снизились до тех значений, где отдельный бизнес все же может позволить себе кредитоваться, а не сжигать существующую ликвидность. Капитал растет: общий капитал на 1 апреля составил 8,7 трлн руб. Нормативы достаточности комфортные: Н1.0 — 12,0%, Н1.1 — 12,2%, Н1.2 — 14,6%. Операционные метрики демонстрируют стабильность: активные розничные клиенты — 110,6 млн (+0,1 млн за месяц), MAU «СберБанк Онлайн» — 84,7 млн (+0,2 млн за месяц), подписчики «СберПрайм» — 22,3 млн, участники программы «СберСпасибо» — 103,6 млн (+3,1 млн с начала года). Поэтому в целом полугодие у банка вышло достаточно сильным. Прибыль растет двузначными темпами роста, рентабельность капитала на высоком уровне, стоимость риска снижается, операционная эффективность улучшается. В рознице наблюдаются первые признаки оживления после затишья, в плане корпоративного кредитования также наблюдается небольшой рост. Все это создает хороший задел на вторую половину года. Долгосрочно на акции Сбера я продолжаю смотреть позитивно и с учетом опубликованной отчетности [таргет](https://t.me/Investillion/2011) по акциям Сбера был пересмотрен немного вверх — до 390 рублей за акцию на горизонте года. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Алла / Investillion - про инвестиции

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ