![Аватар сообщества СБЕРБАНК: АНАЛИЗ [SBER]](/uploads/community/1/26e8e256-b263-4bbe-a52d-61205180d238.jpg)

Что ограничит рост акций Сбера при высоких дивидендах

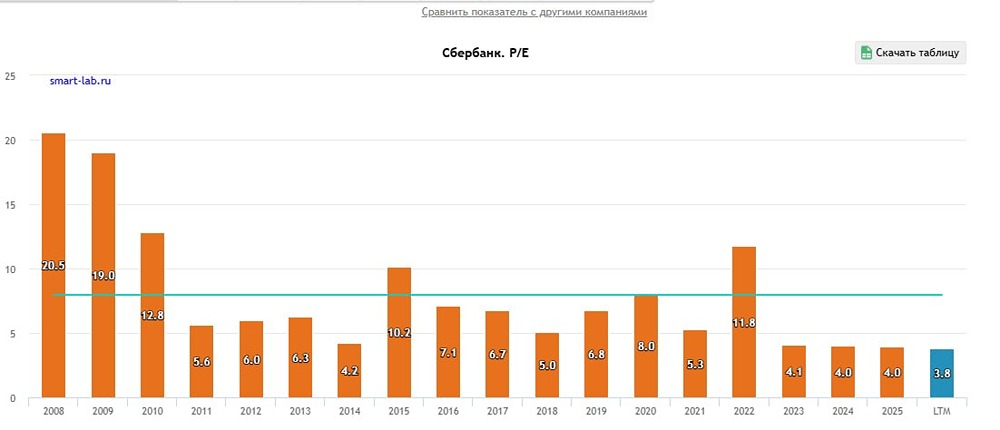

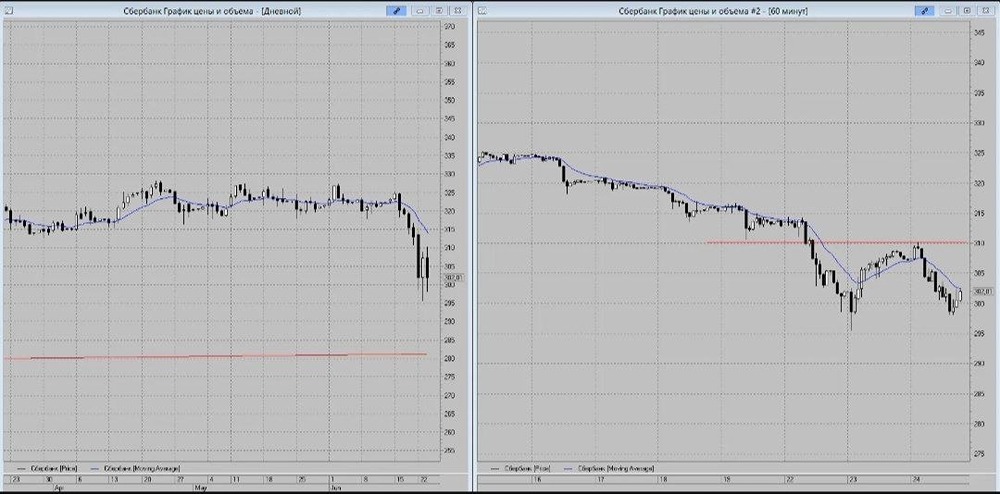

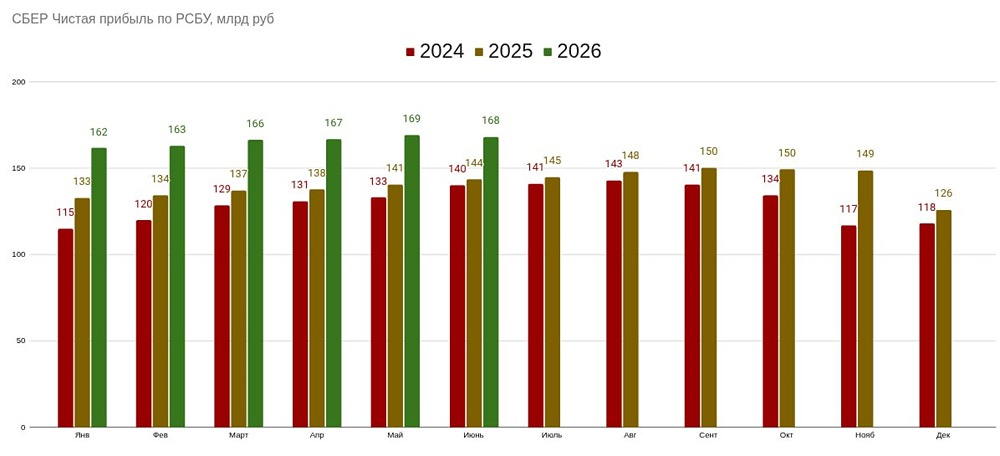

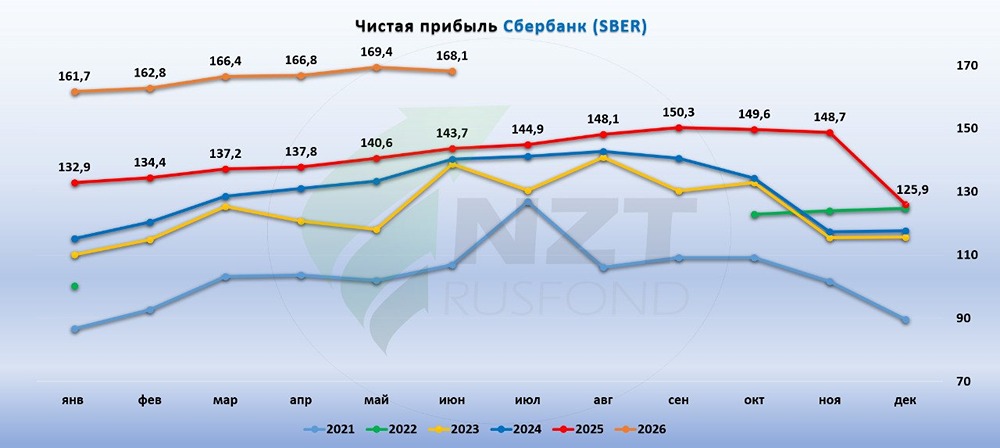

Сбер: 22 рубля дивидендов за 1 полугодие Сегодня Сбер отчитывался за июнь 2026 года по РСБУ. Ниже приведу главные результаты сразу за 1 полугодие 2026: ▫️ Чистая прибыль выросла на 20,4% г/г → до 995,3 млрд ₽ ▫️ Чистые процентные доходы выросли на 25,3% → до 1,8 трлн ₽ ▫️ Чистые комиссионные доходы выросли на 1,7% → до 354,6 млрд ₽ • Рентабельность капитала составила 23% Результаты сильные. Главный драйвер — рост процентных доходов. Сбер показывает способность наращивать процентную маржу даже в условиях высоких ставок. Дивиденды за 2025 год уже одобрены, 17 июля — последний день для покупки акций для их получения. Выплата составит 34,64 руб. или 12,6%. За 6 месяцев 2026 года на дивиденды уже заработано 22 руб. или 7,4% доходности. Дорога к дивидендам в 40-44 руб. за 2026 год становится все реальнее. Форвардная див. доходность после отсечки 20 июля будет более 16%. Для Сбера это очень много. Взгляд остается положительным. Однако все равно есть нюансы, о которых нужно знать. Умножать результаты 1-го полугодия просто на 2 нельзя. Вторая половина года будет не столь простой. [▫️](https://mondiara.com/) Пространство для снижения ставки сильно сузилось. Сильного снижения КС ниже 14,25% до конца года при текущих вводных ждать не приходится. На этом фоне рост чистой процентной маржи банков замедлится. [▫️](https://mondiara.com/) Капитал банка в июле сократится на размер выплаченных дивидендов за 2025 год. [▫️](https://mondiara.com/) Второе полугодие по динамике чуть слабее. Сбер продолжает стоить очень дешево, и впереди высокие дивиденды. Но без смягчения риторики ЦБ или возобновления переговорного процесса расти ему, к сожалению, все равно будет трудно. [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и не является индивидуальной инвестиционной рекомендацией или предложением о покупке или продаже указанной ценной бумаги. Автор: Портфель инвестора

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ