![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Прогноз цены акций Лукойл: стоит ли начать покупать уже? Разбираемся

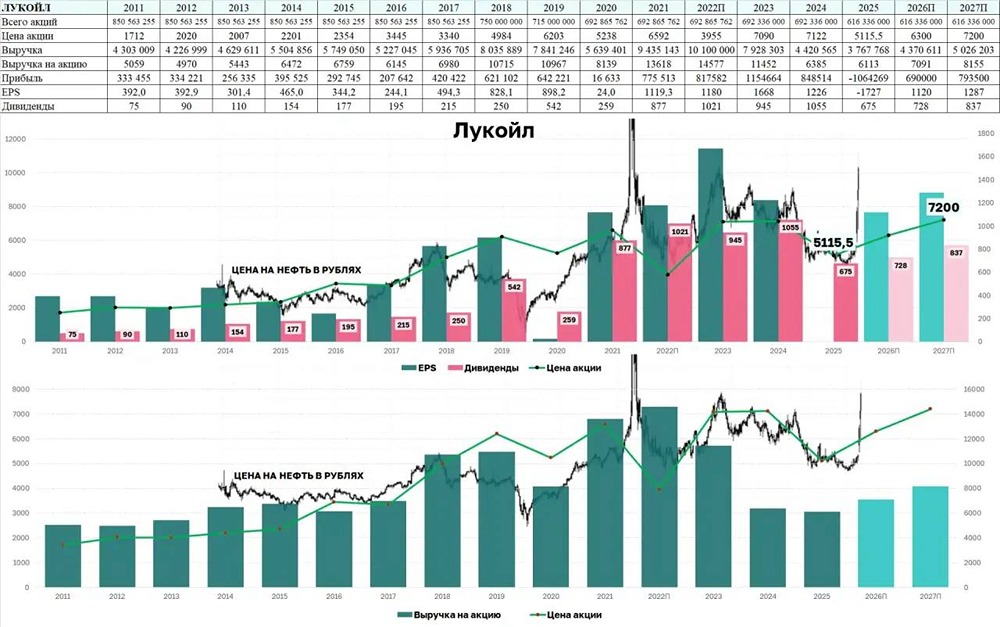

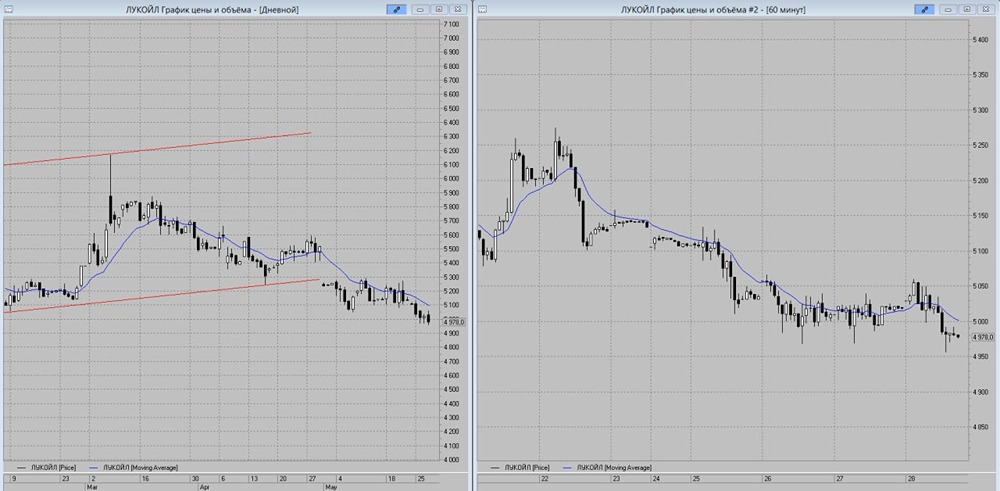

Снижение акций «ЛУКОЙЛа» выглядит избыточным Акции «ЛУКОЙЛа» локально опустились до минимума с весны 2023 года на фоне неопределенности относительно продажи зарубежных активов, укрепления рубля и общей слабости российского рынка. При этом щедрая дивидендная политика и улучшение конъюнктуры из-за конфликта на Ближнем Востоке могут обеспечить «ЛУКОЙЛу» привлекательную дивидендную доходность по итогам года. Кроме того, «ЛУКОЙЛ» остается ставкой на успешную продажу зарубежных активов хотя бы в среднесрочной перспективе. Аналитики «Финама» понижают целевую цену по акциям «ЛУКОЙЛа» с 6420 до 6050 руб. на горизонте 12 месяцев и сохраняют рейтинг «Покупать» Апсайд составляет 30,0%. С учетом дивидендов за 1П 2026 апсайд равен 35,9%. Снижение целевой цены преимущественно связано с неопределенностью относительно сроков продажи зарубежных активов и укреплением рубля. ЛУКОЙЛ — вторая по объемам добычи и капитализации нефтяная компания в РФ, уступающая по этим параметрам лишь «Роснефти». Деятельность «ЛУКОЙЛа» охватывает добычу и переработку нефти и газа, сеть АЗС, нефтехимию, а также генерацию электроэнергии. Полный профиль актива доступен в MONDIARA Котировки • Отчётность • Дивиденды • Аналитика • Новости [mondiara.com](https://mondiara.com/) Данный материал носит информационный характер и [не является индивидуальной инвестиционной рекомендацией](https://mondiara.com/communities?open=community-1163) или предложением о покупке или продаже указанной ценной бумаги. Источник: Финам

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ