![Аватар сообщества ЛУКОЙЛ: АНАЛИЗ [LKOH]](/uploads/community/1/7d1dc733-8260-44a6-90f4-abe4a3704523.jpg)

Прогноз. Мнение и анализ. Акции ЛУКОЙЛ [LKOH]

![Прогноз. Мнение и анализ. Акции ЛУКОЙЛ [LKOH]](https://news.mondiara.com/preview-placeholder.png)

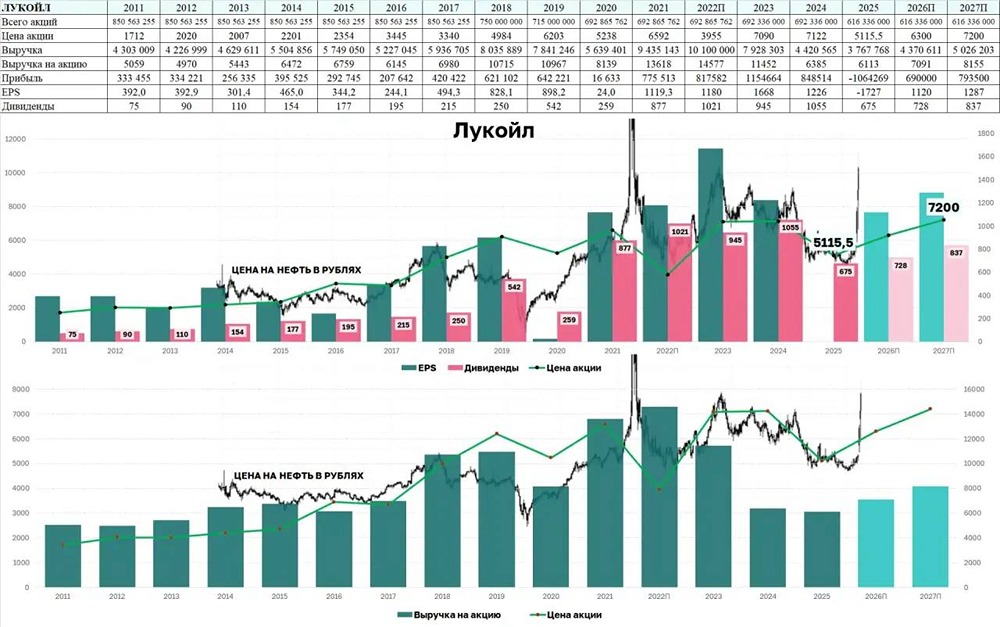

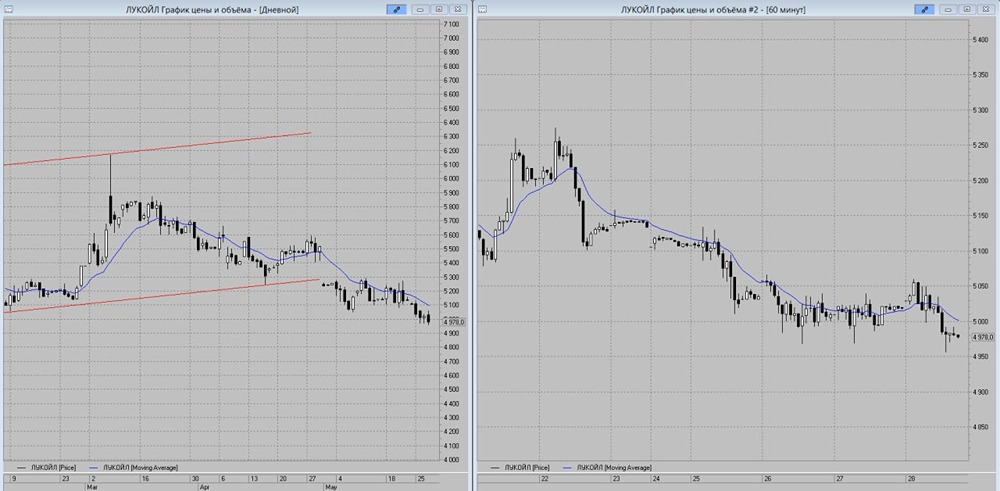

Мнение: БКС Мир Инвестиций. Фавориты стратегии на II квартал 2024: нефтяники в плюсе. После выхода стратегии на II квартал 2024 г. в конце марта нефтегазовый сектор постоянно находится в центре внимания на фоне отчетности, дивидендов и цен на нефть в свете конфликта на Ближнем Востоке. Посмотрим на Газпром, ЛУКОЙЛ, НОВАТЭК, Роснефть, Сургутнефтегаз, Татнефть, Транснефть и Башнефть. «Позитивный» взгляд на нефтегазовый сектор. В стратегии на II квартал 2024 г. аналитики сохранили цель по индексу МосБиржи на 12 месяцев вперед на уровне 3650 п. (4000 п. с учетом дивидендов, потенциал роста - 22% к уровням 22 марта). Однако от нефтегаза аналитики ждали опережающей динамики и оценивали потенциал роста в 38%. Сразу две бумаги сектора вошли в пятерку топовых дивидендных имен. Это «префы» Сургутнефтегаза и Транснефти. Дивидендная доходность по этим бумагам на горизонте 4-х месяцев оценивалась в 17,8% и 11,5% соответственно. В семерку фаворитов на российском рынке тоже вошли два представителя сектора: ЛУКОЙЛ и Татнефть. С даты выхода стратегии каждая из бумаг подорожала на 4%. Лучше всех себя показали «префы» Башнефти - бумага с конца марта выросла на 11%. В минусе остаются только Газпром и НОВАТЭК. Что будет с ценами на нефть. В стратегии на II квартал 2024 г. аналитики исходили из предположения, что в среднесрочной перспективе нефть Brent будет стоить порядка $80 за баррель, но краткосрочно не исключали значительной волатильности вблизи этого уровня. Геополитические риски сохраняются, а к июню Россия должна добровольно сократить добычу нефти на 500 тыс. баррелей в сутки. На этом фоне Bank of America недавно повысил прогноз цен на нефть марки Brent до $112 за баррель. Что если этот бычий прогноз сбудется? Наш анализ показывает, что сильнее всего вырастет EBITDA газовых компаний (Газпром +28%, НОВАТЭК+24%), у которых, помимо экспорта газа по ценам, привязанным к нефти, высокие объемы добычи конденсата. Нефтяники с меньшей долей и сложностью переработки (Сургутнефтегаз) выиграют сильнее крупных (Газпром нефть, ЛУКОЙЛ). Однако в последние время цены на нефть находятся под давлением. Рынок закладывает вероятность прекращения огня между Израилем и ХАМАС. Это уберет существенную премию за риск, которая наблюдается с октября прошлого года. Кроме того, ФРС сигнализирует, что пока не будет понижать ставку, а это негативно с точки зрения спроса со стороны США. ЛУКОЙЛ. «Позитивный» взгляд, цель на год - 9800 руб. Мы понизили целевую цену бумаг ЛУКОЙЛа на 5%, до 9 800 руб. c 10 300 руб. за акцию, после прохождения 7 мая экс-дивидендной даты по финальным дивидендам за 2023 г. в размере 498 руб. Сохраняем «Позитивный» взгляд на бумаги компании, которые с конца марта подорожали на 4%. У ЛУКОЙЛа сильный баланс: денежные средства превысили долг на $9 млрд в 2023 г. Дивиденды временно снижены из-за возможного выкупа и ремонтов НПЗ (нефтеперерабатывающих заводов), но дивидендная доходность остается высокой и превышает 12%. Из хороших новостей: во II квартале 2024 г. ЛУКОЙЛ планирует запуск АВТ-6 и установки каталитического крекинга на ЛУКОЙЛ-Нижегороднефтеоргсинтез (НОРСИ). Таким образом, ущерб после атаки БПЛА оказался кратковременным, и компании удастся нормализовать производство бензина. ЛУКОЙЛ также опубликовал достойные операционные результаты за 2023 г. Цифры в целом совпали с нашими ожиданиями. Радует сам факт выхода отчета: после начала украинского кризиса компания медленно возвращается к полноценному раскрытию. [Не является индивидуальной инвестиционной рекомендацией]

Пост взят с международного финтех-медиа ресурса

ДЛЯ ЛЮДЕЙ